Hướng dẫn trích lập dự phòng giảm giá hàng tồn kho – MISA AMIS

Dự phòng giảm giá hàng tồn kho là gì? Tại sao doanh nghiệp cần phải lập dự phòng giảm giá hàng tồn kho? Doanh nghiệp cần trích lập dự phòng giảm giá hàng tồn kho cho những đối tượng nào với mức trích lập là bao nhiêu? Đây là những vấn đề quan trọng trong việc quản lý, đánh giá hàng tồn kho, đảm bảo nguyên tắc thận trọng của kế toán.

Kiều Phương Thanh là một chuyên gia với hơn 10 năm kinh nghiệm trong ngành tài chính kế toán, tác giả của rất nhiều bài viết được đón nhận và chia sẻ trên các diễn đàn kế toán và tài chính Việt Nam.

Về tác giảBài đã đăng

Qua bài viết, MISA AMIS kỳ vọng mang đến cho Quý bạn đọc cái nhìn tổng quan về Dự phòng giảm giá hàng tồn kho và hướng dẫn chi tiết cụ thể cách trích lập dự phòng qua những ví dụ đơn cử .

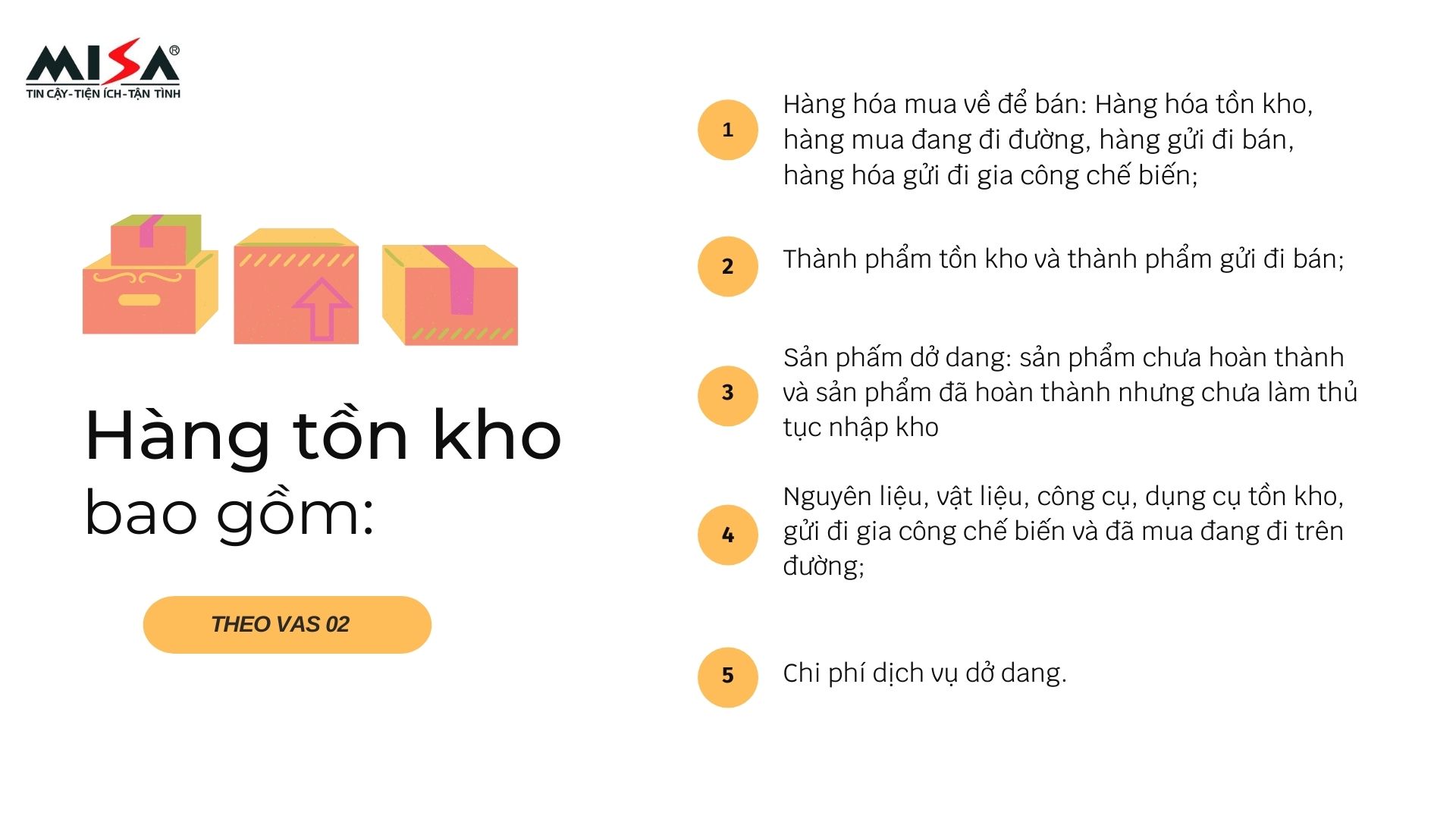

1. Hàng tồn kho và trích lập dự phòng giảm giá hàng tồn kho

Văn bản pháp luật quy định:

- Chuẩn mực Kế toán Nước Ta số 02 ( VAS 02 ) – Hàng tồn kho

- Thông tư số 48/2019 / TT-BTC phát hành ngày 08/08/2019 của Bộ Tài chính .

1.1 Khái niệm Hàng tồn kho

1.2 Tại sao cần lập dự phòng giảm giá hàng tồn kho ?

Để lý giải cơ sở của nhiệm vụ này, trước hết tất cả chúng ta cần hiểu về cách xác lập giá trị hàng tồn kho .

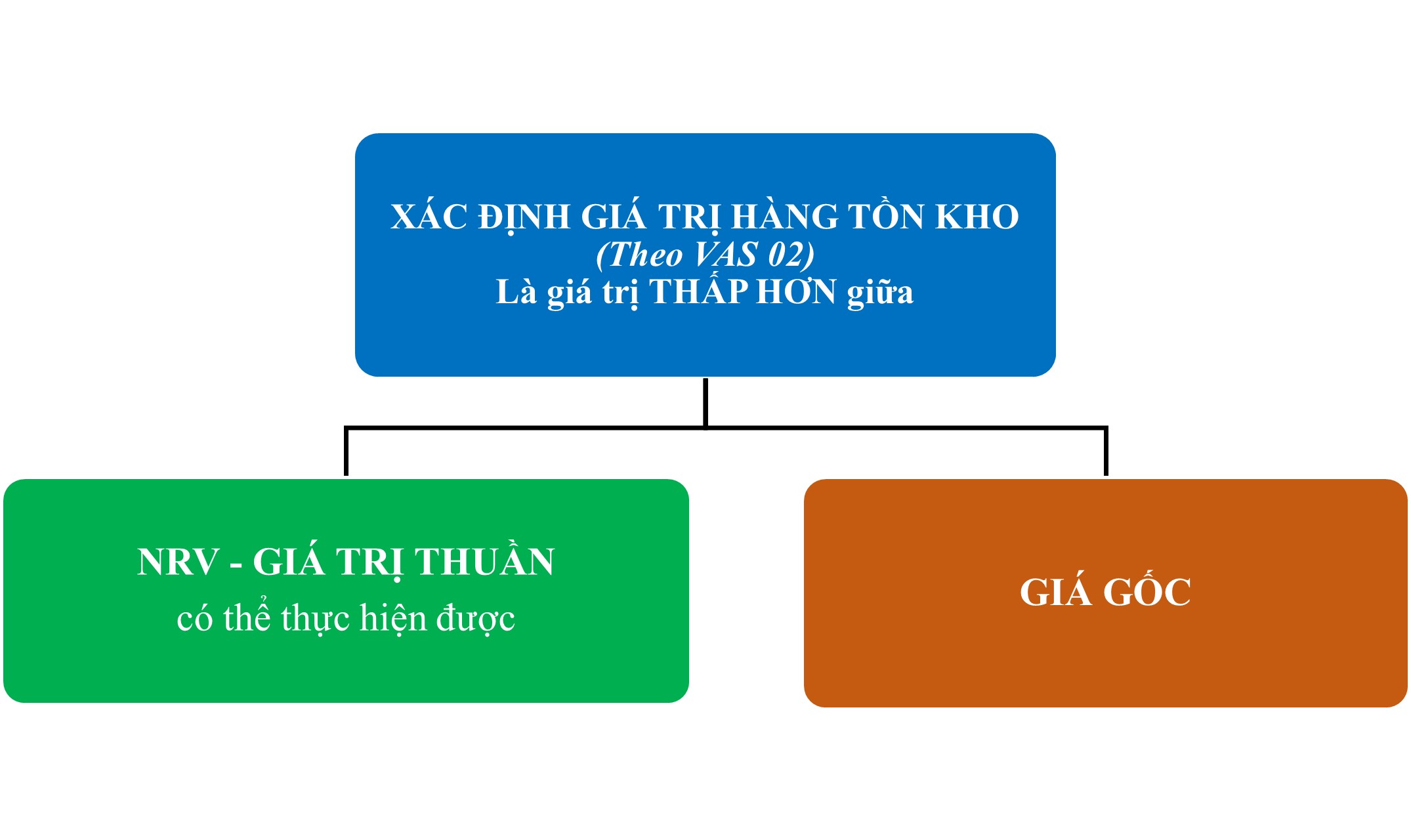

Theo chuẩn mực kế toán Việt Nam số 02 (VAS 02): Hàng tồn kho được tính theo giá gốc (bao gồm giá mua và các loại chi phí phát sinh khác để có được hàng tồn kho ở địa điểm và trạng thái sẵn sàng sử dụng).

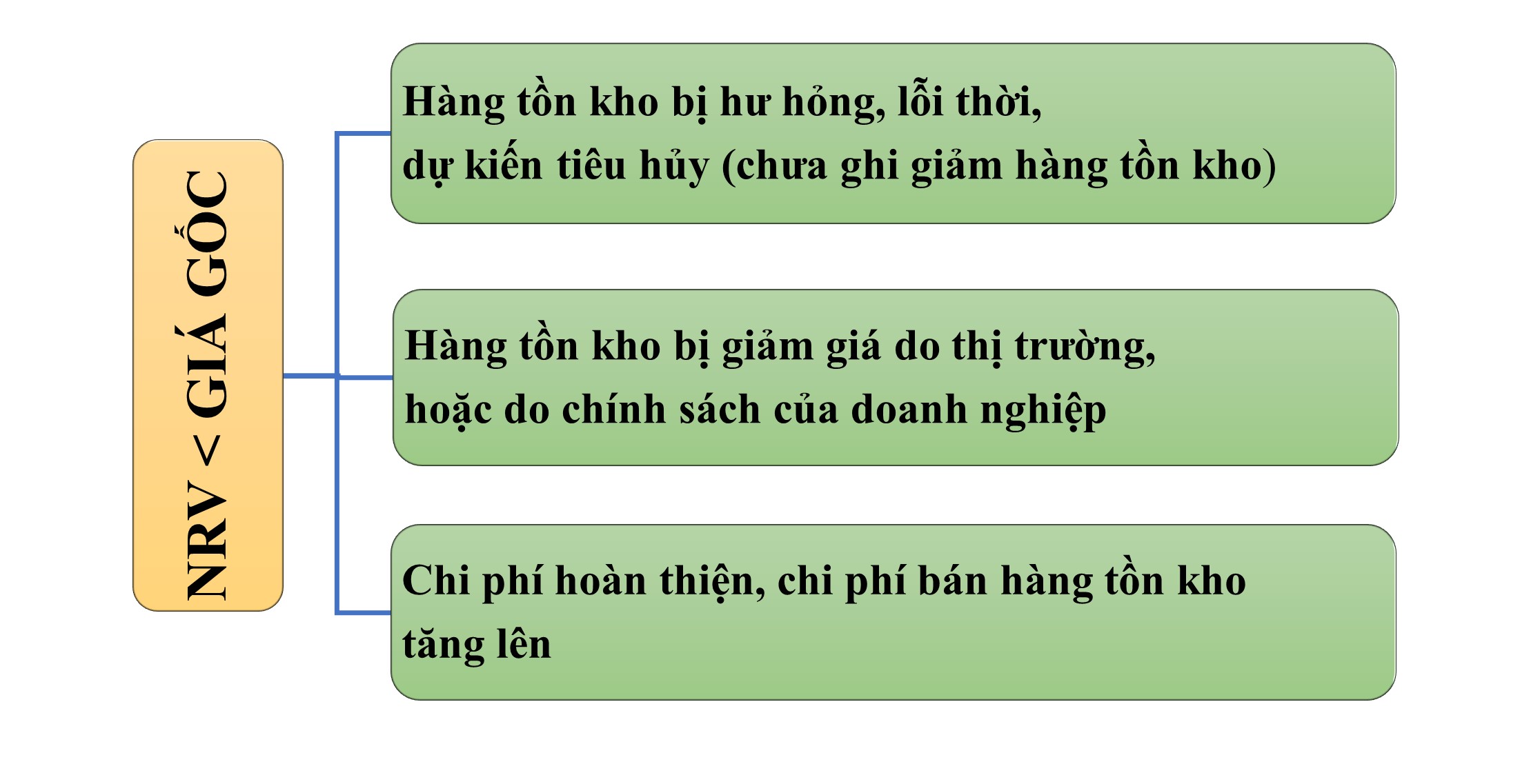

Tuy nhiên, thực tế trong quá trình sử dụng hoặc lưu kho, giá trị của hàng tồn kho chưa chắc còn giữ nguyên như giá trị gốc ban đầu do một số nguyên nhân như: sự lỗi thời, cung vượt cầu, hàng lỗi, sự sụt giá lớn trên thị trường,…

Nghĩa là nếu thực thi tiêu thụ hàng tồn kho này thì giá trị thu về ( sau khi trừ đi những ngân sách bán hoặc giải quyết và xử lý HTK tương quan ) hoàn toàn có thể sẽ thấp hơn giá gốc đang ghi nhận. Do đó, kế toán phải triển khai trích lập dự phòng giảm giá hàng tồn kho .

1.3 Xác định giá trị hàng tồn kho

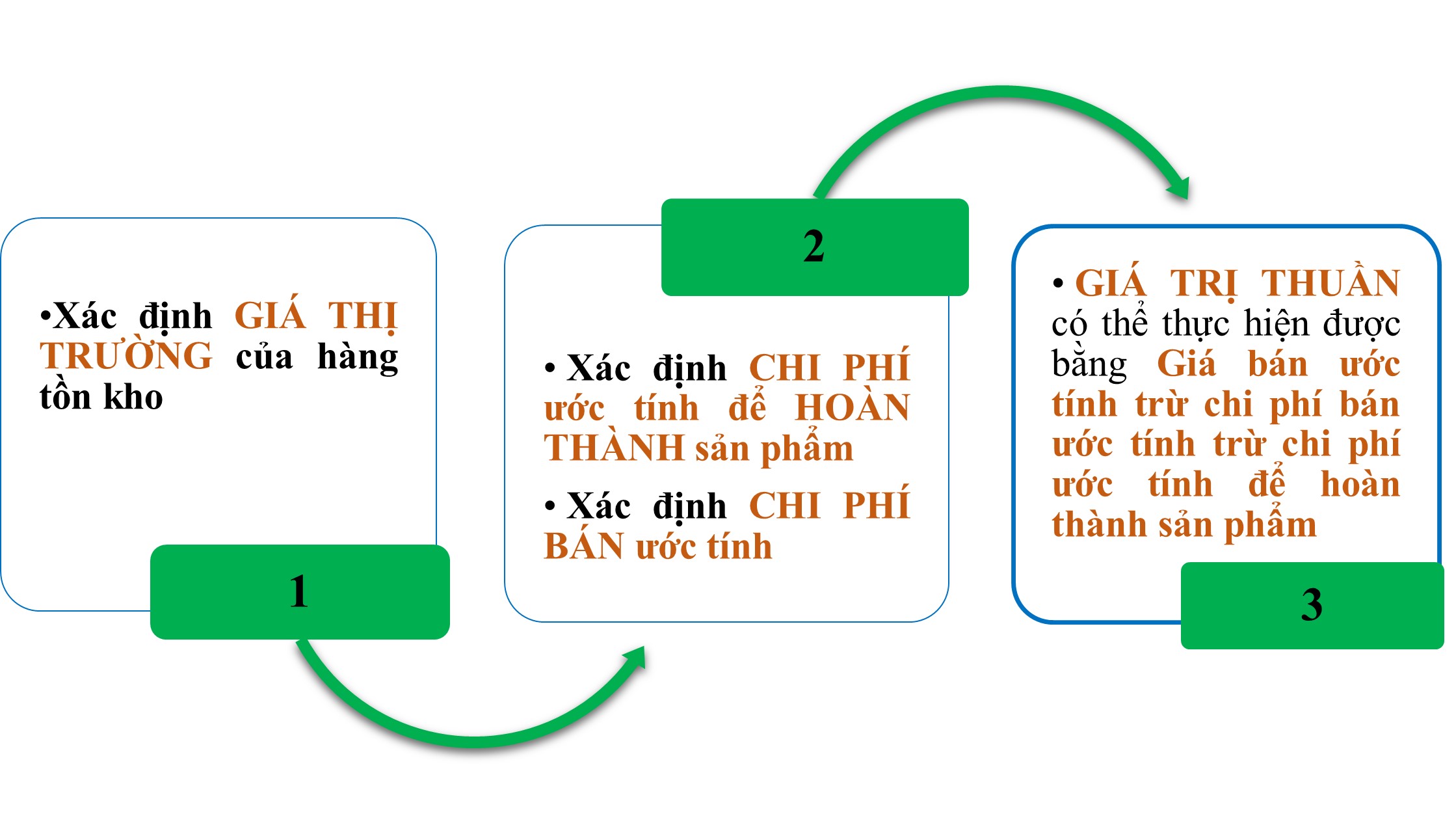

Giá trị có thể nhận được khi bán tài sản trừ đi chi phí ước tính hợp lí liên quan đến việc bán hoặc xử lý tài sản được gọi là Giá trị thuần có thể thực hiện được (tiếng Anh: Net Realizable Value – NRV).

Như vậy, trong trường hợp giá trị thuần có thể thực hiện được của hàng tồn kho thấp hơn giá gốc thì ghi nhận theo giá trị thuần có thể thực hiện được (NRV). Kế toán phải dự phòng cho khoảng chênh lệch giảm giữa giá trị thuần có thể thực hiện được và giá gốc, và trích lập thành dự phòng giảm giá hàng tồn kho.

>> Đọc thêm: Tổng hợp kiến thức Kế toán hàng tồn kho

2. Dự phòng giảm giá hàng tồn kho là gì? Đối tượng lập dự phòng giảm giá hàng tồn kho

Dự phòng giảm giá hàng tồn kho, theo VAS 02 và Thông tư số 48/2019/TT-BTC, là dự phòng khi có sự suy giảm của giá trị thuần có thể thực hiện được thấp hơn so với giá gốc của hàng tồn kho. Việc ghi giảm giá gốc của hàng tồn kho cho bằng với giá trị thuần có thể thực hiện được là phù hợp với nguyên tắc thận trọng trong công tác kế toán – nguyên tắc bảo đảm giá trị tài sản không được ghi nhận lớn hơn giá trị thực hiện được từ việc bán hay sử dụng chúng.

Đối tượng lập dự phòng là hàng tồn kho được nêu tại mục 1 mà giá gốc ghi trên sổ kế toán cao hơn giá trị thuần có thể thực hiện được, đồng thời cần thỏa mãn thêm các điều kiện:

Có hóa đơn, chứng từ hợp pháptheo lao lý của Bộ Tài chính hoặc những vật chứng hài hòa và hợp lý khác chứng tỏ giá vốn hàng tồn kho .

Là hàng tồn khothuộc quyền sở hữu của doanh nghiệptại thời gian lập báo cáo giải trình kinh tế tài chính .

3. Nguyên tắc trích lập dự phòng giảm giá hàng tồn kho

Khi trích lập dự phòng giảm giá hàng tồn kho, kế toán cần tuân thủ theo các nguyên tắc chung về trích lập các khoản dự phòng, được quy định tại VAS 02, Thông tư 200/2014/TT-BTC và Thông tư 48/2019/TT-BTC:

Các khoản dự phòngđược trích lậpđược tính vào chi phí được trừkhi xác lập thuế thu nhập doanh nghiệp trong kỳ báo cáo giải trình năm để bù đắp những tổn thất hoàn toàn có thể xảy ra trong kỳ báo cáo giải trình sau ; bảo vệ doanh nghiệp phản ánh giá trị hàng tồn kho không cao hơn giá trị thị trường ;

Thời điểm trích lập và hoàn nhậpnhững khoản dự phòng làthời điểm lập báo cáo tài chính;

Việclập dự phòng giảm giá hàng tồn khophải tínhtheo từng loại vật tư, hàng hóa, sản phẩmtồn kho. Đối với dịch vụ phân phối dở dang, việc lập dự phòng giảm giá phải được tính theo từng loại dịch vụ có mức giá riêng không liên quan gì đến nhau. Kế toán không được bù trừ những loại hàng tồn kho khác nhau .

>> Đọc thêm: Hướng dẫn cách đánh giá chi phí dở dang cuối kỳ

Khi lập báo cáo giải trình kinh tế tài chính ,căn cứ vào giá gốc, giá trị thuần có thể thực hiện đượccủa từng loại hàng tồn kho, từng loại dịch vụ cung ứng dở dang ,kế toán xác định khoản dự phòng giảm giá hàng tồn kho phải lập:

- Trường hợp số dự phòng phải trích lập bằng số dư khoản dự phòng giảm giá đã trích lập ở báo cáo giải trình năm trước đang ghi trên sổ sách kế toán, doanh nghiệp không được trích lập bổ trợ khoản dự phòng giảm giá hàng tồn kho ;

- Trường hợp số cần trích lập ở cuối kỳ này lớn hơn số đã trích lập trên sổ sách kế toán, phần chênh lệch kế toán ghi tănggiá vốn hàng bánvà tăng dự phòng giảm giá hàng tồn kho ;

- Trong trường hợp số cần trích lập cuối kỳ này nhỏ hơn số đã trích lập trên sổ sách kế toán, phần chênh lệch kế toán ghi giảm dự phòng và giảm giá vốn hàng bán .

4. Xác định mức trích lập dự phòng giảm giá hàng tồn kho

Công thức xác lập mức trích lập dự phòng giảm giá hàng tồn kho như sau :

Mức trích lập dự phòng giảm giá hàng tồn kho

=

Lượng hàng tồn kho thực tế tại thời điểm lập báo cáo tài chính năm

x

Giá gốc hàng tồn kho theo sổ kế toán

–

Giá trị thuần có thể thực hiện được của hàng tồn kho

Trong đó: Giá gốc hàng tồn kho được xác định theo VAS 02; Giá trị thuần có thể thực hiện được của hàng tồn kho do doanh nghiệp tự xác định.

Như vậy, mấu chốt để xác lập mức dự phòng là cần xác lập đúng giá trị thuần hoàn toàn có thể thực thi được. Chúng ta khám phá về cách xác lập NRV – giá trị thuần hoàn toàn có thể thực thi được như sau :

Ví dụ 01:

Tại ngày 30/06/2021, Công ty ABC có 5.000 đơn vị chức năng mẫu sản phẩm hàng tồn kho. Để Giao hàng cho mục tiêu lập Báo cáo kinh tế tài chính tại ngày 30/06/2021, Công ty ABC cần xác lập giá trị thuần hoàn toàn có thể triển khai được của hàng tồn kho .

Giá bán dự trù của hàng tồn kho là 500 nghìn đồng. Tuy nhiên, công ty ABC cần phải mất 80 nghìn đồng để hoàn thành xong những mẫu sản phẩm và thêm 20 nghìn đồng cho ngân sách luân chuyển. Xem xét những thông tin có sẵn, giá trị thuần hoàn toàn có thể triển khai được của hàng tồn kho được xác lập như sau :

NRV = 500 – ( 80 + 20 ) = 400

Khi xác lập giá trị thuần hoàn toàn có thể thực thi được để lập dự phòng giảm giá, kế toán cầnlưu ý:

Xác định NRV phải đặc biệt quan trọng chú ý quan tâm đếnmục đích dự trữ hàng tồn kho:tất cả chúng ta chỉ xem xét vớihàng tồn kho dùng để bán

NRV được tính theo từng loại hàng tồn kho : tức tổng NRV so với tổng giá gốc của 1 loại hàng tồn kho ,không được bù trừ NRV các loại hàng tồn kho khác nhau.

Ví dụ Công ty ABC có 3 chủng loại hàng hóa A, B, C. Kế toán cần xác lập NRV của 3 nhóm hàng này riêng không liên quan gì đến nhau và so sánh với giá gốc của từng loại. Kết quả hoàn toàn có thể là hàng hóa A cần trích lập dự phòng giảm giá, hàng hóa B sẽ cần hoàn nhập dự phòng và số dự phòng của hàng hóa C không đổi khác. Khi đó, kế toán phải lập những bút toán trích lập hay hoàn nhập dự phòng theo dõi cụ thể cho từng chủng loại hàng hóa A, B, C .

Các trường hợp xác định NRV nhưng không dẫn đến việc lập dự phòng giảm giá hàng tồn kho:

Hàng tồn kho giảm giá nhưngdoanh nghiệp đã ký hợp đồng không hủy ngang bán một phần hàng tồn kho với mức giá cao hơn.Khi tính tổng NRV so với giá gốc theo từng mẫu sản phẩm cần loại số hàng này ra khỏi đối tượng người dùng lập dự phòng .

- Nguyên vật liệu ( NVL ) bị giảm giá nhưng mẫu sản phẩm do NVL tạo nên có NRV cao hơn giá tiền sản xuất .

>> Xem thêm: Hạch toán tài khoản 621 – Nguyên vật liệu trực tiếp

Ví dụ 02: Công ty ABC tại ngày 31/12/2x có số liệu như sau:

Hàng hóa A : Số lượng là 1.000 đơn vị chức năng, giá trị ghi sổ : 400 nghìn đồng / đơn vị chức năng

Nguyên vật liệu B ( NVL B ) : số lượng là 2000 kg, giá trị ghi sổ : 150 nghìn đồng / đơn vị chức năng

Thành phẩm C : số lượng là 5.000 đơn vị chức năng, giá trị ghi sổ : 100 nghìn đồng / đơn vị chức năngSố dư khoản trích lập dự phòng giảm giá hàng tồn kho đầu kỳ như sau:

Hàng hóa A : 12.000 nghìn đồng

Nguyên vật liệu B : 8.000 nghìn đồng

Tại ngày lập báo cáo giải trình kinh tế tài chính năm, doanh nghiệp có những thông tin sau :

1. Đơn giá bán ước tính hàng hóa A là 400 nghìn đồng. Ngày 26/12 doanh nghiệp đã kí hợp đồng bán 500 đơn vị chức năng hàng hóa A cho người mua, giá cả thỏa thuận hợp tác trong hợp đồng là 430 nghìn đồng ( Hợp đồng không hủy ngang ). Chi tiêu bán hàng ( luân chuyển … ) ước tính là 25 nghìn đồng / đơn vị chức năng .

NRV = 400 – 25 = 375 ( nghìn đồng ) < 400 nghìn đồng ( giá trị ghi sổ ) Tuy nhiên, 500 đơn vị chức năng hàng hóa A đã chắc như đinh được bán với giá là 430 nghìn đồng theo hợp đồng không hủy ngang đã ký : NRV ( A ) là 430 – 25 = 405 ( nghìn đồng ) > 400 nghìn đồng ( giá trị ghi sổ )Trường hợp này, doanh nghiệp chỉ lập dự phòng cho 500 đơn vị hàng hóa A chưa chắc chắn được bán ra.

Tổng số trích lập dự phòng giảm giá cho hàng hóa A là 500 * ( 400 – 375 ) = 12.500 ( nghìn đồng )

Do đầu kỳ đã trích lập dự phòng giảm giá cho hàng hóa A là 12.000, kế toán cần ghi nhận bổ trợ khoản dự phòng chênh lệch là : 12.500 – 12.000 = 500 ( nghìn đồng )

2. Đơn giá bán ước tính NVL B là 140, ngân sách bán ước tính là 5. Theo kế hoạch, công ty chỉ sử dụng 1.500 kg NVL B để sản xuất mẫu sản phẩm C. Số NVL còn lại doanh nghiệp không sử dụng, dự kiến bán ra ngoài .

Đơn giá bán ước tính của mẫu sản phẩm C là 150, ngân sách bán ước tính là 10 .

NRV của NVL B : 140 – 5 = 135 < 150 ( giá trị ghi sổ NVL B ) NRV của mẫu sản phẩm C : 150 – 10 = 140 ( lớn hơn giá trị ghi sổ của mẫu sản phẩm C ) Trong trường hợp này, 1.500 kg NVL B tuy có NRV thấp hơn giá trị ghi sổ nhưng do Công ty đã có kế hoạch để sản xuất mẫu sản phẩm C và NRV của mẫu sản phẩm C không thấp hơn giá gốc nên không lập dự phòng giảm giá hàng tồn kho cho 1.500 kg NVL B. Doanh nghiệp cần lập dự phòng giảm giá cho 500 kg NVL B mà Công ty dự kiến bán ra bên ngoài . Tổng số trích lập dự phòng cho NVL B là 500 * ( 150 – 135 ) = 7.500 ( nghìn đồng ) Do đầu kỳ đã trích lập dự phòng giảm giá cho NVL B là 8.000, kế toán cần hoàn nhập khoản dự phòng chênh lệch là : 8.000 – 7.500 = 500 ( nghìn đồng ) Xem cách hạch toán hướng dẫn ở mục 5 .

5. Hạch toán chênh lệch dự phòng giảm giá hàng tồn kho

Khi lập báo cáo tài chính:

+ Nếu số dự phòng giảm giá hàng tồn kho phải lập kỳ này lớn hơn số đã trích lập từ các kỳ trước, kế toán trích lập bổ sung:

Nợ TK 632 – Giá vốn hàng bán

Có TK 2294 – Dự phòng tổn thất gia tài

+ Nếu số dự phòng phải lập kỳ này nhỏ hơn số đã trích lập từ những kỳ trước, kế toán hoàn nhập phần chênh lệch :

Nợ TK 2294 – Dự phòng tổn thất gia tài

Có TK 632 – Giá vốn hàng bánXử lý hủy, thanh lý hàng tồn kho:

Hàng tồn kho đã được trích lập dự phòng nhưng do thiên tai, dịch bệnh, hỏa hoạn, hư hỏng, lỗi thời, lỗi mốt, lỗi thời do đổi khác quy trình sinh hóa tự nhiên, hết hạn sử dụng, không còn giá trị sử dụng phải được giải quyết và xử lý hủy bỏ, thanh lý .

Giá trị tổn thất thực tiễn của hàng tồn kho không tịch thu được, sau khi bù đắp bằng nguồn dự phòng giảm giá hàng tồn kho, phần chênh lệch được hạch toán vào giá vốn hàng bán của doanh nghiệp. Kế toán ghi nhận :

Nợ TK 2294 – Dự phòng tổn thất gia tài

Nợ TK 632 – Giá vốn hàng bán ( nếu phần tồn thất lớn hơn số đã trích lập )

Có TK 152, 153, 155, 156***Bài tập hạch toán:

Tiếp tục với ví dụ 2 ở trên :

Với mẫu sản phẩm A, do khoản dự phòng cần trích lậplớn hơnsố đã trích đầu kỳ, kế toán cần hạch toán ghi nhận bổ trợ khoản dự phòng chênh lệch :

Nợ TK 632 – hàng hóa A : 12.500 – 12.000 = 500 nghìn đồng

Có TK 2294 – Dự phòng tổn thất gia tài ( hàng hóa A ) : 500 nghìn đồng

- Với NVL B, do khoản dự phòng cần trích lập nhỏ hơn số đã trích lập, kế toán lập bút toán hoàn nhập khoản dự phòng chênh lệch :

Nợ TK 2294 – Dự phòng tổn thất gia tài ( NVL B ) : 8000 – 7.500 = 500 nghìn đồng

Có TK 632 – NVL B : 500 nghìn đồng

- Giả sử, đây là năm tiên phong doanh nghiệp thực thi trích lập dự phòng. Tại ngày lập báo cáo giải trình kinh tế tài chính, doanh nghiệp A ghi nhận khoản trích lập cụ thể cho từng loại hàng tồn kho như sau :

Nợ TK 632 – hàng hóa A : 12.500 nghìn đồng

Nợ TK 632 – NVL B : 7.500 nghìn đồng

Có TK 2294 – Dự phòng tổn thất gia tài ( hàng hóa A ) : 12.500 đồng

Có TK 2294 – Dự phòng tổn thất gia tài ( NVL B ) : 7.500 đồng

6. Hồ sơ trích lập dự phòng giảm giá hàng tồn kho

Để trích lập dự phòng giảm giá hàng tồn kho, kế toán cần có khá đầy đủ hồ sơ chứng tỏ sự chắc như đinh của giá gốc, sự hài hòa và hợp lý của giá trị thuần hoàn toàn có thể thực thi được. Cụ thể là :

- Hàng tồn kho cần có rất đầy đủ hóa đơn, chứng từ hợp pháp ;

- Sự suy giảm giá trị do hết hạn sử dụng, hỏng hóc, lỗi thời, v.v cần có biên bản nhìn nhận của Hội đồng đánh giá và thẩm định và Tổng Giám đốc hoặc người được ủy quyền xem xét, ký duyệt .

Mẫu Quyết định xây dựng hợp đồng đánh giá và thẩm định và Quyết định trích lập DPGG HTK .

Bộ giải pháp ứng dụng kế toán trực tuyến MISA AMIS tương hỗ kế toán xử lý những khó khăn vất vả trong công tác làm việc quản lý tài chính – kế toán đặc biệt quan trọng là nhiệm vụ kho nói chung và nhiệm vụ trích lập dự phòng giảm giá hàng tồn kho, giúp kế toán tiết kiệm chi phí thời hạn và công sức của con người một cách hiệu suất cao .TÍNH GIÁ XUẤT KHO THEO NHIỀU PHƯƠNG PHÁP: Tự động tính giá xuất kho theo nhiều phương pháp: Bình quân cuối kì, Bình quân tức thời… và tính giá xuất cho từng hàng hóa, hay tất cả hàng hóa cùng một lúc, tính giá theo từng kho hay không theo kho, tính giá theo từng kỳ…

QUẢN LÝ HÀNG HÓA THEO NHIỀU ĐẶC TÍNH NHƯ: MÀU SẮC, SIZE, SỐ KHUNG, SỐ MÁY…Cho phép nhập kho, xuất kho; quản lý, theo dõi hàng hóa theo nhiều đặc tính như: màu sắc, size, số máy, số khung…

QUẢN LÝ HÀNG HÓA THEO NHIỀU ĐƠN VỊ TÍNH: Khi nhập kho, xuất kho VTHH chương trình sẽ tự động quy đổi từ đơn vị chuyển đổi về đơn vị chính để quản lý tồn kho theo từng đơn vị tính và thiết lập số tồn tối thiểu của từng mặt hàng để đơn vị có kế hoạch mua thêm hàng khi đã gần đến số tồn tối thiểu.

Để giúp giải phóng nhân lực, giảm thiểu khối lượng việc làm cho người làm kế toán không chỉ với riêng kế toán kho mà còn với tổng thể những phần hành, MISA đã tăng trưởng ứng dụng kế toán trực tuyến MISA AMIS với quyền lợi tiêu biểu vượt trội :

Tự động hạch toán từ Hóa đơn, Bảng kê ngân hàng… tiết kiệm tối đa thời gian nhập liệu.

- Đầy đủ những phần hành nợ công, tiền lương, nhiệm vụ kho … Tự động tổng hợp báo cáo giải trình thuế, báo cáo giải trình kinh tế tài chính, tự động hóa so sánh phát hiện sai sót .

- Kết nối : Tổng cục thuế, Hệ thống quản trị nhân sự, bán hàng, Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng … tạo thành hệ sinh thái giải quyết và xử lý tài liệu nhanh, tiện nghi

- Truy cập thao tác mọi lúc mọi nơi qua Internet, xử lý bài toán thao tác tại nhà khi có dịch .

Tác giả : Lý Thị Loan

5,532

Đánh giá bài viết

[Tổng số:

0

Trung bình: 0]

Source: https://dichvubachkhoa.vn

Category : Mua Bán Đồ Cũ