Kế toán hàng tồn kho theo phương pháp kê khai thường xuyên

Kiều Phương Thanh là một chuyên gia với hơn 10 năm kinh nghiệm trong ngành tài chính kế toán, tác giả của rất nhiều bài viết được đón nhận và chia sẻ trên các diễn đàn kế toán và tài chính Việt Nam.

Về tác giảBài đã đăngCó 2 phương pháp kế toán hàng tồn kho, đó là phương pháp kê khai thường xuyên và phương pháp kiểm kê định kỳ. Trong bài viết này, tất cả chúng ta sẽ tập trung chuyên sâu tìm hiểu và khám phá về kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, phương pháp được vận dụng tại phần đông doanh nghiệp lúc bấy giờ .

1. Phương pháp kê khai thường xuyên là gì?

Theo Điểm a, khoản 13 điều 23 Thông tư 200, phương pháp kê khai thường xuyên là phương pháp phản ánh, theo dõi liên tục thường xuyên một cách hệ thống các tình hình xuất, nhập, tồn hàng hóa, vật tư trên sổ kế toán. Vì vậy, giá trị hàng tồn kho trên sổ kế toán có thể được xác định ở bất kỳ thời điểm nào trong kỳ kế toán

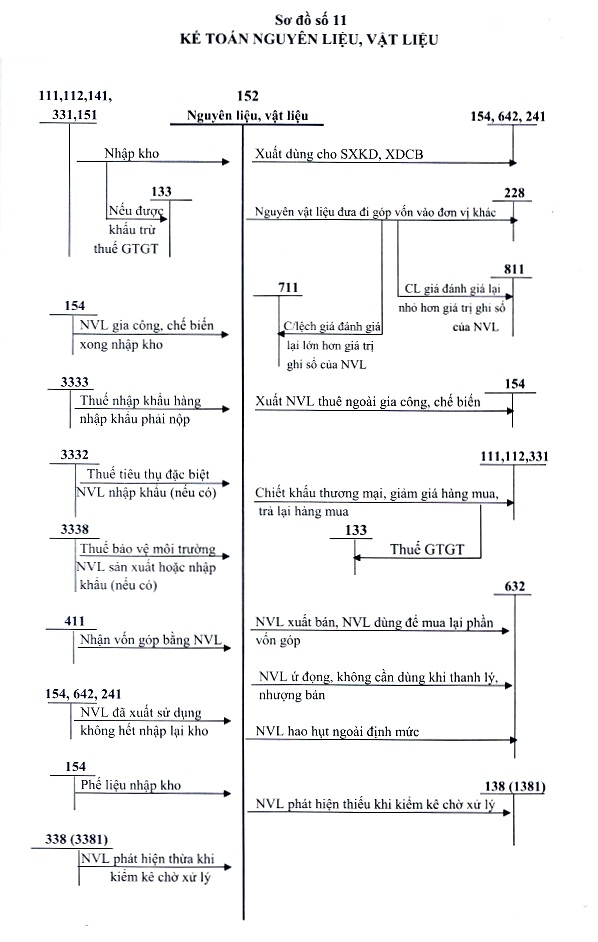

Khi hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, thông tin tài khoản kế toán hàng tồn kho được dùng để phản ánh số liệu đang có, tình hình vật tư sản phẩm & hàng hóa dịch chuyển tăng hay giảm, gồm có : TK 152, TK 153, TK 154, TK 156, TK 157 …

Cuối kỳ kế toán, sẽ so sánh so sánh giữa số liệu kiểm kê thực tiễn hàng tồn kho với số liệu hàng tồn kho trên sổ kế toán. Về nguyên tắc, số tồn kho trên sổ kế toán phải tương thích với số tồn kho thực tiễn. Trong trường hợp nếu có sự chênh lệch phải tìm được nguyên do cũng như giải quyết và xử lý nhanh gọn .

Các doanh nghiệp sử dụng phương pháp kê khai thường xuyên là xây lắp, công nghiệp, thương nghiệp kinh doanh thương mại những mẫu sản phẩm giá trị lớn như thiết bị, máy móc, hàng chất lượng cao …=>> Xem thêm: Kế toán hàng tồn kho trong doanh nghiệp

2. Phân biệt kế toán hàng tồn kho theo phương pháp kê khai thường xuyên và kiểm kê định kỳ

Hình thức so sánh

Phương pháp kê khai thường xuyên

Phương pháp kê khai định kỳ

Đặc điểm

- Theo dõi và phản ánh liên tục, thường xuyên có mạng lưới hệ thống tình hình xuất, nhập, tồn vật tư sản phẩm & hàng hóa trên sổ kế toán .

- Có thể xác lập được giá trị hàng tồn kho bất kỳ thời gian nào trong kỳ kế toán .

- Không phải ánh hàng nhập – xuất trong kỳ, chỉ phản ánh hàng tồn thời điểm đầu kỳ và cuối kỳ .

- Không theo dõi phản ánh hàng tồn kho thường xuyên liên tục

- Tới cuối kỳ mới giám sát được giá trị hàng xuất trong kỳ .

- Giá trị sản phẩm & hàng hóa, vật tư đã xuất trong kỳ được tính theo công thức :

Trị giá hàng xuất kho trong kỳ = Trị giá hàng tồn kho đầu kỳ + Tổng trị giá hàng nhập kho trong kỳ – Trị giá hàng tồn kho cuối kỳ .

Đối tượng vận dụng Các doanh nghiệp sản xuất như doanh nghiệp công nghiệp, xây lắp, kinh doanh thương mại những loại sản phẩm, thiết bị giá trị cao hay hàng kỹ thuật cao, chất lượng tốt … Doanh nghiệp kinh doanh thương mại nhiều chủng loại và vật tư, những mẫu mã, sản phẩm & hàng hóa có quy cách khác nhau. Những mẫu sản phẩm sản xuất thường xuyên hay giá trị thấp . Chứng từ sử dụng

- Phiếu xuất kho và nhập kho

- Biên bản kiểm kê HTK

Tương tự phương pháp kê khai thường xuyên. Tuy nhiên, chứng từ nhập xuất sản phẩm & hàng hóa đến cuối kỳ kế toán mới nhận từ thủ kho, kiểm tra, phân loại và ghi giá hạch toán đơn cử . Những thông tin tài khoản sử dụng TK 152, TK 153, TK 154, TK 156, TK 157, .. TK 111, TK 112, TK 113 ,TK 611, TK 331, … .

Cách hạch toán Tình hình dịch chuyển tăng giảm xuất kho, nhập kho và số hiện của của sản phẩm & hàng hóa vật tư sẽ đều được phản ánh trên những thông tin tài khoản phản ánh hàng tồn kho như TK 151, TK 152, TK 153, TK 154, TK 156, TK 157 . Tình hình dịch chuyển tăng giảm sản phẩm & hàng hóa xuất kho nhập kho không theo dõi hay phản ánh trên thông tin tài khoản kế toán hàng tồn kho. Trong kỳ, giá trị của sản phẩm & hàng hóa vật tư mua và nhập kho được phản ánh theo dõi trên thông tin tài khoản kế toán riêng là TK 611 : Mua hàng .

Khi doanh nghiệp vận dụng phương pháp kiểm kê định kỳ thì thông tin tài khoản kế toán hàng tồn kho chủ sử dụng ở đầu kỳ kế toán để kết chuyển số dư đầu kì và cuối kỳ kế toán để phản ánh được giá trị trong thực tiễn hàng tồn kho cuối kỳ .Ưu điểm

- Xác định được mọi thời gian giá trị hàng tồn kho vì thông tin luôn được update một cách liên tục .

- Doanh nghiệp nắm rõ được tình hình kinh tế tài chính của doanh nghiệp và có hướng giải quyết và xử lý hay kế hoạch đúng đắn .

- Trong quy trình kê khai quản trị hàng tồn kho hạn chế được sự sai sót .

- Không cần kê khai liên tục, đơn thuần và tiết kiệm chi phí thời hạn, sức lực lao động

- Giảm được việc làm cũng như khối lượng hồ sơ tàng trữ

Nhược điểm

- Tạo nên áp lực đè nén cho kế toán khi phải ghi chép thông tin liên tục .

- Trong quy trình thao tác, nếu xảy ra trục trặc doanh nghiệp khó kiểm soát và điều chỉnh được linh động .

- Hàng hóa thiếu đúng mực hoàn toàn có thể gây ra nhiều trở ngại lớn khi doanh nghiệp hoạt động giải trí .

=>> Xem thêm: Phương pháp kiểm kê định kỳ hàng tồn kho và cách hạch toán

3. Hướng dẫn hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

3.1. Trường hợp hóa đơn về trước, hàng về sau

- Căn cứ vào hóa đơn mua hàng của sản phẩm & hàng hóa chưa nhập kho, nếu thuế GTGT nguồn vào được khấu trừ, hạch toán như sau :

Nợ TK 151 : Hàng mua đang đi đường ( giá chưa có thuế GTGT )

Nợ TK 133 : Thuế GTGT được khấu trừ ( nếu có )

Có TK 331 : Phải trả cho người bán ; hoặc có những TK 111, 112, 141, …

Nếu không được khấu trừ thuế GTGT thì giá trị mua hàng sẽ gồm có cả thuế GTGT .

- Đến tháng sau, địa thế căn cứ vào hóa đơn và phiếu nhập kho sau khi hàng đã nhập kho, hạch toán như sau :

Nợ TK 152, TK 153, TK 156 : Hàng hóa

Có TK 151 : Hàng mua đang đi đường .>> Xem thêm: Các bút toán hạch toán nghiệp vụ mua hàng, bán hàng

3.2. Trường hợp hàng và hóa đơn về cùng lúc

- Khi mua nguyên vật liệu, công cụ dụng cụ, sản phẩm & hàng hóa, hạch toán như sau :

Nợ TK 152, 153, 156 ( nếu nhập kho )

Nợ TK 151 – hàng mua đang đi đường ( nếu hóa đơn về nhưng hàng chưa về )

Nợ TK 621, 627, 641, 642, 242, … ( nếu NVL, CCDC không qua nhập kho mà đưa trực tiếp vào sản xuất, kinh doanh thương mại )

Nợ TK 133 – Thuế GTGT được khấu trừ

Có những TK 111, 112, 141, 331, … ( tổng giá thanh toán giao dịch ) .

3.3. Một số trường hợp phát sinh sau mua

Nếu kế toán trả lại nguyên vật liệu, CCDC, … cho người bán :

Nợ TK 331 : Phải trả cho người bán

Có TK 152, 153, 156

Có TK 133 : Thuế GTGT được khấu trừ .

- Trường hợp sau khi mua, Doanh Nghiệp được hưởng

chiết khấu thương mại

haygiảm giá hàng bán:

Nợ TK 111, 112, 331, … .

Có TK 152 : Nguyên liệu, vật tư ( nếu nguyên vật liệu còn tồn kho )

Có TK 621, 623, 627, 154 ( nếu nguyên vật liệu đã xuất dùng cho sản xuất )

Có TK 241 : Xây dựng cơ bản dở dang ( nếu nguyên vật liệu đã xuất dùng cho hoạt động giải trí góp vốn đầu tư kiến thiết xây dựng )

Có TK 632 – Giá vốn hàng bán ( nếu loại sản phẩm do nguyên vật liệu đó cấu thành đã được xác lập là tiêu thụ trong kỳ )

Có những TK 641, 642 ( nguyên vật liệu dùng cho hoạt động giải trí bán hàng, quản trị )

Có TK 133 – Thuế GTGT được khấu trừ .

- Trường hợp trả tiền cho người bán và được hưởngchiết khấu thanh toán giao dịch:

Nợ TK 331 : Phải trả cho người bán

Có TK 515 : Doanh thu hoạt động giải trí kinh tế tài chính ( chiết khấu giao dịch thanh toán ) .

Trường hợp công cụ, dụng cụ không cần dùng đến và thanh lý, thượng bán :

Nợ TK 632 : Giá vốn hàng bán

Có TK 153 : Công cụ, dụng cụ .

Phản ánh lệch giá bán công cụ, dụng cụ :Nợ các TK 111, 112, 131

Có TK 511 : Doanh thu bán hàng và phân phối dịch vụ ( 5118 )

Có TK 333 : Thuế và những khoản phải nộp Nhà nước .>> Xem thêm: Công cụ dụng cụ là gì? Cách phân bổ công cụ dụng cụ và hạch toán

3.4. Hạch toán hàng gửi bán

- Gửi sản phẩm & hàng hóa cho người mua, ghi :

Nợ TK 157 : Hàng gửi đi bán

Có TK 156, 155

- Gửi hàng cho khách thành công xuất sắc nhưng chưa xác lập đã bán trong kỳ

Nợ TK 157 : Hàng gửi đi bán

Có TK 154 : giá thành sản xuất, kinh doanh thương mại dở dang .

- Hàng đã bán hoàn thành xong cho khách và đã xác lập bán trong kỳ, ghi nhận theo bút toán lệch giá, giá vốn thường thì .

- Trường hợp khách trả lại hàng :

- Nếu hàng vẫn hoàn toàn có thể sửa chữa thay thế, bán được :

Nợ TK 156, TK 155

Có TK 157 : Hàng gửi đi bán .

- Nếu hàng không hề bán hay sửa chữa thay thế :

Nợ TK 632 : Giá vốn hàng bán

Có TK 157 : Hàng gửi đi bán .3.4. Tập hợp chi phí sản xuất, kinh doanh – tài khoản 154

- Cuối kỳ, kế toán kết chuyển ngân sách nguyên vật liệu, vật tư trực tiếp ; ngân sách nhân công trực tiếp, chi phí sản xuất chung theo từng đối tượng người tiêu dùng tập hợp ngân sách vào TK 154. Lưu ý, phần ngân sách vượt trên mức thông thường sẽ được hạch toán trực tiếp vào TK 632

Nợ TK 154 – Ngân sách chi tiêu sản xuất, kinh doanh thương mại dở dang

Nợ TK 632 – Giá vốn hàng bán ( phần ngân sách NVL, nhân công trên mức thông thường, phần CP sản xuất chung cố định và thắt chặt không phân chia vào giá tiền mẫu sản phẩm )

Có TK 621, TK 622, TK 627Lưu ý: Nếu mức sản phẩm thực tế sản xuất ra cao hơn hoặc bằng công suất bình thường, toàn bộ chi phí sản xuất chung được kết chuyển vào TK 154; nếu mức sản phẩm thực tế thấp hơn công suất bình thường chỉ phân bổ vào TK 154 phần chi phí sản xuất chung theo công suất bình thường. Khoản chi phí sản xuất chung cố định không phân bổ được ghi nhận vào giá vốn hàng bán trong kỳ

- Trị giá nguyên vật liệu, vật tư xuất thuê ngoài gia công nhập lại kho, định khoản

Nợ TK 152 – Nguyên liệu, vật tư

Có TK 154 – giá thành sản xuất, kinh doanh thương mại dở dang .

- Giá thành loại sản phẩm trong thực tiễn nhập kho trong kỳ, ghi :

Nợ TK 155 – Thành phẩm

Có TK 154 – Ngân sách chi tiêu sản xuất, kinh doanh thương mại dở dang .3.5. Hạch toán thành phẩm

- Nhập kho thành phẩm, ghi :

Nợ TK 155 – Thành phẩm

Có TK 154 – giá thành sản xuất, kinh doanh thương mại dở dang .

- Xuất kho thành phẩm để bán cho người mua, kế toán phản ánh giá vốn của thành phẩm xuất bán, ghi :

Nợ TK 632 – Giá vốn hàng bán

Có TK 155 – Thành phẩm .

Riêng với trường hợp sản phẩm & hàng hóa , kế toán phải trích trước ngân sách giá vốn vào TK 335 – ngân sách phải trả, như sau :

Nợ TK 632 – Giá vốn hàng bán

Có TK 335 – giá thành phải trả .

– Các ngân sách góp vốn đầu tư, kiến thiết xây dựng thực tiễn phát sinh đã có đủ hồ sơ tài liệu và được nghiệm thu sát hoạch được tập hợp để tính ngân sách góp vốn đầu tư kiến thiết xây dựng , ghi :

Nợ TK 154 – Ngân sách chi tiêu sản xuất, kinh doanh thương mại dở dang

Nợ TK 133 – Thuế GTGT được khấu trừ

Có những thông tin tài khoản tương quan .

– Khi những khoản ngân sách trích trước được nghiệm thu sát hoạch, kế toán định khoản :

Nợ TK 335 – Chi tiêu phải trả

Có TK 154 – Ngân sách chi tiêu sản xuất, kinh doanh thương mại dở dang .

– Khi hàng loạt dự án Bất Động Sản triển khai xong, kế toán phải quyết toán và ghi giảm số dư khoản ngân sách trích trước còn lại ( nếu có ), ghi :

Nợ TK 335 – Ngân sách chi tiêu phải trả

Có TK 154 – Chi tiêu sản xuất, kinh doanh thương mại dở dang

Có TK 632 – Giá vốn hàng bán ( phần chênh lệch giữa số ngân sách trích trước còn lại cao hơn ngân sách trong thực tiễn phát sinh ) .>> Xem thêm: Một số sai sót trong kế toán giá vốn

4. Bài tập hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

Công ty X kế toán hàng tồn kho theo phương pháp kê khai thường xuyên. Giá trị hàng tồn kho xác lập theo phương pháp bình quân gia quyền cuối kỳ. Nộp thuế giá trị ngày càng tăng theo phương pháp khấu trừ. Tài liệu trong 3 tháng của công ty như sau :

Số dư đầu tháng :

TK 156 : 13.000.000 đồng ( 3.200 đơn vị chức năng hàng X )

TK 157 : 840.000 đ ( 200 đơn vị chức năng hàng X gửi bán cho B )

TK 131 : 12.000.000 đ ( Chi tiết : Công ty A còn nợ 10.000.000 đ, Công ty B ứng trước tiền mua hàng 4.000.000 đ )

Các nhiệm vụ phát sinh trong tháng như sau :

- Xuất kho 250 đơn vị chức năng hàng bán X để bán cho B với giá chưa có thuế là 1.400 đồng / đơn vị chức năng, chịu thuế GTGT 10 %. Tiền hàng chưa thu, B đã nhận được hàng .

- Nhập kho 3.000 đơn vị chức năng hàng X mua từ công ty C với giá chưa thuế là 1.100 đồng / đơn vị chức năng, thuế GTGT là 10 %, tiền hàng chưa thanh toán giao dịch .

- Xuất kho 1.000 đơn vị chức năng hàng X để bán cho B .

- Nhập kho 2000 đơn vị chức năng hàng X mua từ D với giá chưa thuế là 1.000 đồng / đơn vị chức năng, thuế GTGT là 10 %, đã giao dịch thanh toán bằng tiền gửi ngân hàng nhà nước

Hãy trình diễn bút toán ghi sổ .

Giá vốn bình quân gia quyền cuối kỳ của hàng X : ( 13.000.000 + 3.000 x 1.100 + 2.000 x 1.000 ) / ( 3.200 + 3.000 + 2000 ) = 2.2321.

- Nợ TK 632 : 558.000 = 2.232 x 250

Có TK 156 : 558.000

- Nợ TK 131 : 385.000

Có TK 333 : 35.000

Có TK 511 : 350.0002.

Nợ TK 156 : 3.300.000 = 3.000 x 1.100

Nợ TK 133 : 330.000

Có TK 331 : 3.630.0003.

Nợ TK 157 : 2.232.000

Có TK 156 : 2.232.000 = 2.232 x 1.0004.

Nợ TK 156 : 2.000.000 = 2.000 x 1.000

Nợ TK 133 : 200.000

Có TK 112 : 2.200.000

Quản lý hàng tồn kho là nhiệm vụ cực kỳ quan trọng ảnh hưởng tác động lớn tới quy trình hoạt động giải trí, tình hình tăng trưởng của doanh nghiệp. Việc update thông tin nhanh gọn, đúng mực giúp chủ doanh nghiệp có cái nhìn tổng quan và đưa ra được kế hoạch tăng trưởng tương thích, nhanh gọn, kịp thời .

Chính vì thế, thay vì trông đợi vào tác dụng của kế toán làm thủ công bằng tay, việc quản trị hàng tồn kho sẽ nhanh gọn, thuận tiện và đúng mực hơn với ứng dụng kế toán MISA AMIS :

- Tính giá xuất kho theo nhiều phương pháp : Bình quân cuối kỳ, Bình quân tức thời … và tính giá xuất cho từng sản phẩm & hàng hóa, hay toàn bộ sản phẩm & hàng hóa cùng một lúc, tính giá theo từng kho hay không theo kho, tính giá theo từng kỳ …

- Cho phép nhập kho, xuất kho ; quản trị, theo dõi sản phẩm & hàng hóa theo nhiều đặc tính như : sắc tố, size, số máy, số khung …

- Khi nhập kho, xuất kho VTHH chương trình sẽ tự động hóa quy đổi từ đơn vị chức năng quy đổi về đơn vị chức năng chính để quản trị tồn kho theo từng đơn vị chức năng tính và thiết lập số tồn tối thiểu của từng mẫu sản phẩm để đơn vị chức năng có kế hoạch mua thêm hàng khi đã gần đến số tồn tối thiểu .

=>> Xem thêm: Phần mềm quản lý kho hiệu quả dành cho doanh nghiệp

Kính mời quý doanh nghiệp tìm hiểu thêm sử dụng 15 ngày không tính tiền ứng dụng kế toán trực tuyến MISA AMIS tại đây để trong thực tiễn thưởng thức .

4,454

Đánh giá bài viết

[Tổng số:

0

Trung bình: 0]

Source: https://dichvubachkhoa.vn

Category : Mua Bán Đồ Cũ