Trọn bộ mẫu hồ sơ thanh lý tài sản cố định theo TT 200 và 133 – MISA AMIS

Contents

- 1. Đơn ý kiến đề nghị thanh lý tài sản cố định và thắt chặt

- 2. Quyết định thanh lý tài sản cố định và thắt chặt

- 3. Quyết định xây dựng hội đồng thanh lý TSCĐ

- 4. Biên bản họp hội đồng thanh lý TSCĐ

- 5. Biên bản kiểm kê gia tài cố định và thắt chặt

- 6. Biên bản nhìn nhận lại TSCĐ

- 7. Biên bản thanh lý tài sản cố định và thắt chặt

- 8. Hợp đồng kinh tế tài chính bán TSCĐ được thanh lý

- 9. Hóa đơn bán TSCĐ

- 10. Biên bản giao nhận TSCĐ

- 11. Biên bản hủy gia tài cố định và thắt chặt

- 12. Thanh lý hợp đồng

- Tạm kết

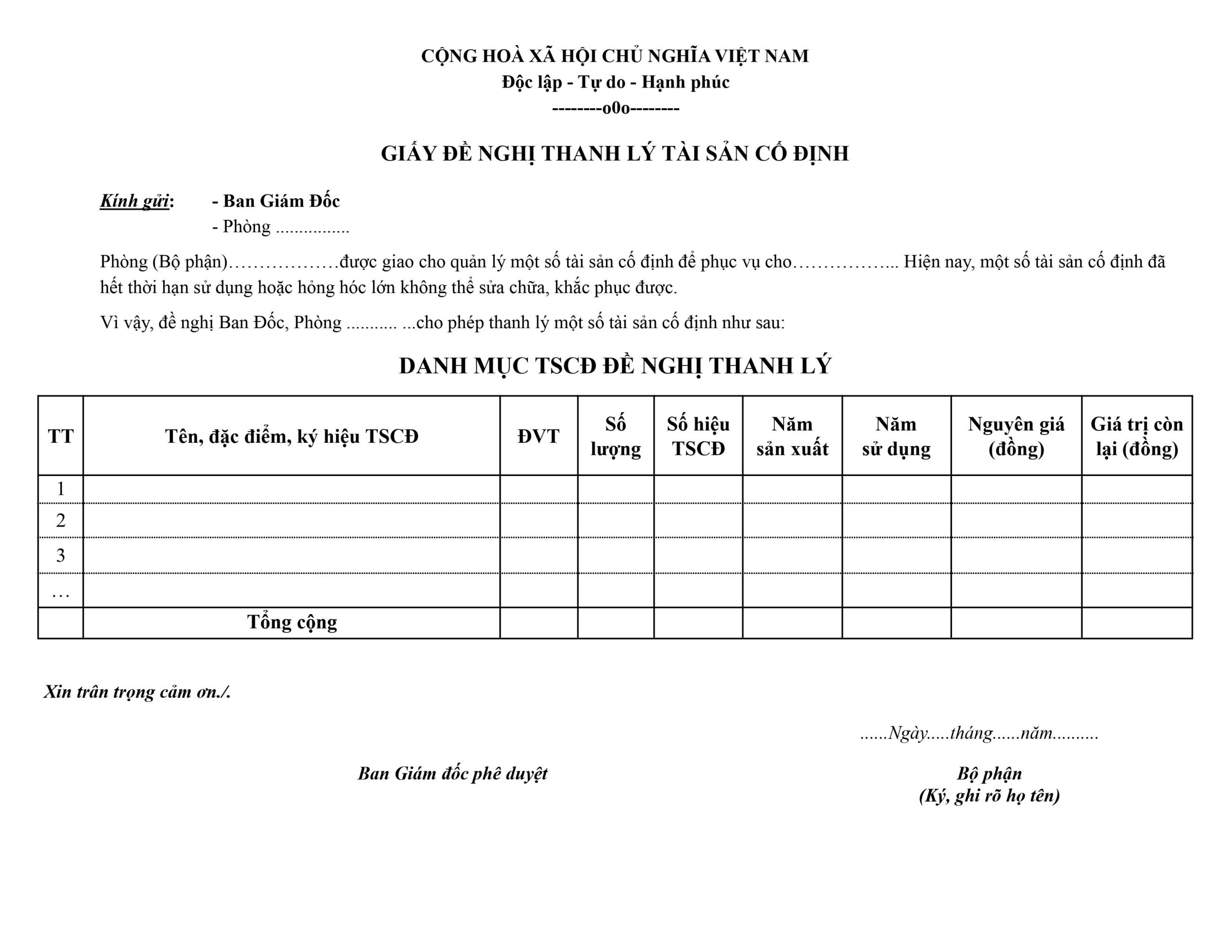

1. Đơn ý kiến đề nghị thanh lý tài sản cố định và thắt chặt

Căn cứ vào tác dụng kiểm kê gia tài, cũng như quy trình theo dõi, sử dụng TSCĐ tại doanh nghiệp, bộ phận ( hoặc phòng ban ) có TSCĐ cần thanh lý của doanh nghiệp phải lập đơn đề xuất để trình chỉ huy công ty phê duyệt .

Trong đơn ý kiến đề nghị đó phải ghi rõ loại sản phẩm & hàng hóa thanh lý, thực trạng chất lượng, số lượng, lí do thanh lý kèm theo hạng mục TSCĐ cần thanh lý .

Mẫu đơn đề xuất thanh lý tài sản cố định và thắt chặt :

- Đơn đề nghị thanh lý tài sản cố định

2. Quyết định thanh lý tài sản cố định và thắt chặt

Quyết định thanh lý tài sản cố định và thắt chặt là tài liệu ghi nhận Giám đốc chấp thuận đồng ý việc thanh lý TSCĐ sau khi có Biên bản đề xuất thanh lý TSCĐ của bộ phận sử dụng. Căn cứ vào Quyết định này, đơn vị chức năng thực thi thanh lý tài sản cố định và thắt chặt .

Quyết định thanh lý TSCĐ gồm có những nội dung như sau :

- Tên công ty.

- Số hiệu của Quyết định.

- Ngày/tháng/năm ra Quyết định.

- Tài sản cố định đem đi thanh lý. Chi tiết tên, nhãn hiệu, năm sản xuất, nước sản xuất.

- Chữ ký và họ tên của Giám đốc.

Mẫu quyết định hành động thanh lý tài sản cố định và thắt chặt :

- Quyết định thanh lý tài sản cố định

Doanh nghiệp của bạn cần quy đổi số cho bộ phận Tài chính – Kế toán ?Tham khảo ngay giải pháp MISA AMIS Kế Toán!

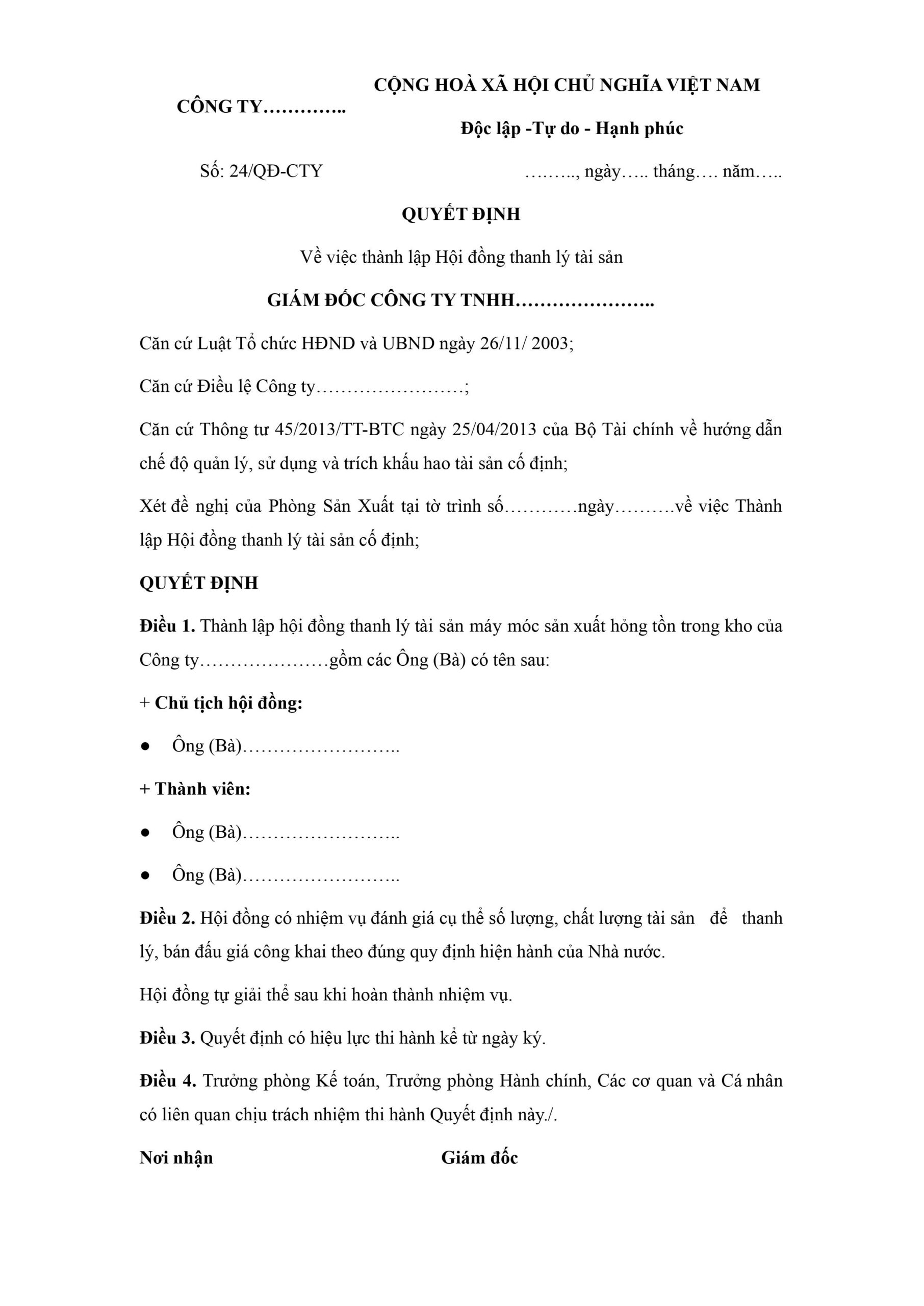

3. Quyết định xây dựng hội đồng thanh lý TSCĐ

Mục đích sử dụng : mang đặc thù xác nhận và thông tin việc xây dựng hội đồng xử lý tài sản cố định và thắt chặt cần thanh lý .

Mẫu quyết định hành động xây dựng hội đồng thanh lý TSCĐ đã pháp luật rõ những pháp luật, kế toán cần chú ý quan tâm ghi không thiếu thành phần tham gia trong hội đồng gồm có :

+ Thủ trưởng đơn vị chức năng : quản trị Hội đồng ;

+ Kế toán trưởng, kế toán gia tài ;

+ Trưởng ( hoặc phó ) bộ phận cơ sở vật chất, cán bộ đảm nhiệm gia tài ;

+ Đại diện đơn vị chức năng trực tiếp quản lý tài sản thanh lý ;

+ Cán bộ có hiểu biết về đặc thù, tính năng kỹ thuật của gia tài thanh lý ;

+ Đại diện đoàn thể : Công đoàn, Thanh tra Nhân dân ( nếu cần ) .4. Biên bản họp hội đồng thanh lý TSCĐ

Biên bản ghi chép lại những nội dung đã được bàn và thống nhất trong buổi họp tương quan đến việc kiểm định chất lượng và giá trị của gia tài, tác dụng định giá, hình thức giải quyết và xử lý TSCĐ … và là địa thế căn cứ để triển khai những bước tiếp theo .

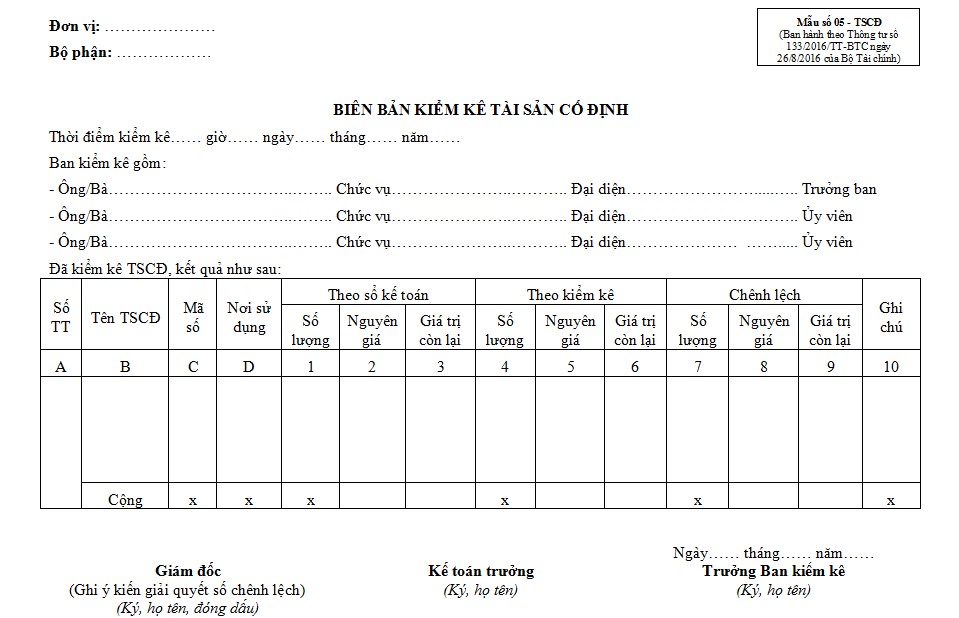

5. Biên bản kiểm kê gia tài cố định và thắt chặt

Mục đích sử dụng : Giống như kiểm kê vật tư, sản phẩm & hàng hóa hay Biên bản kiểm kê gia tài cho doanh nghiệp, biên bản kiểm kê gia tài có mục tiêu xác nhận số lượng, thực trạng của gia tài từ đó mang đi so sánh với sổ sách kế toán để biết được độ chênh lệch giữa sổ sách và trong thực tiễn. Kế toán lấy đó làm cơ sở quy nghĩa vụ và trách nhiệm vật chất và ghi số kế toán chênh lệch .

Mẫu biên bản kiểm kê gia tài cố định và thắt chặt :

- Biên bản kiểm kê tài sản cố định

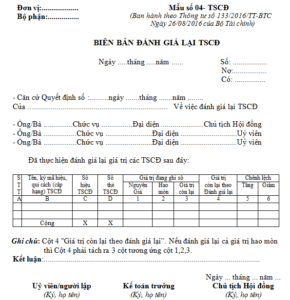

6. Biên bản nhìn nhận lại TSCĐ

Mục đích sử dụng : Ghi chép lại tác dụng nhìn nhận về chất lượng và giá trị còn lại của gia tài làm địa thế căn cứ để ghi sổ kế toán và những tài liệu tương quan đến số chênh lệch ( tăng, giảm ) do nhìn nhận lại gia tài .

Nội dung biên bản nhìn nhận lại TSCĐ cần có thông tin của những thành viên tham gia nhìn nhận trong hội đồng thanh lý TSCĐ ; số hiệu, ký hiệu, số thẻ TSCĐ ; giá trị TSCĐ đang được ghi trong sổ sách kế toán, giá trị còn lại theo nhìn nhận, giá trị chênh lệch .

Mẫu biên bản nhìn nhận lại TSCĐ :

- Biên bản đánh giá lại TSCĐ

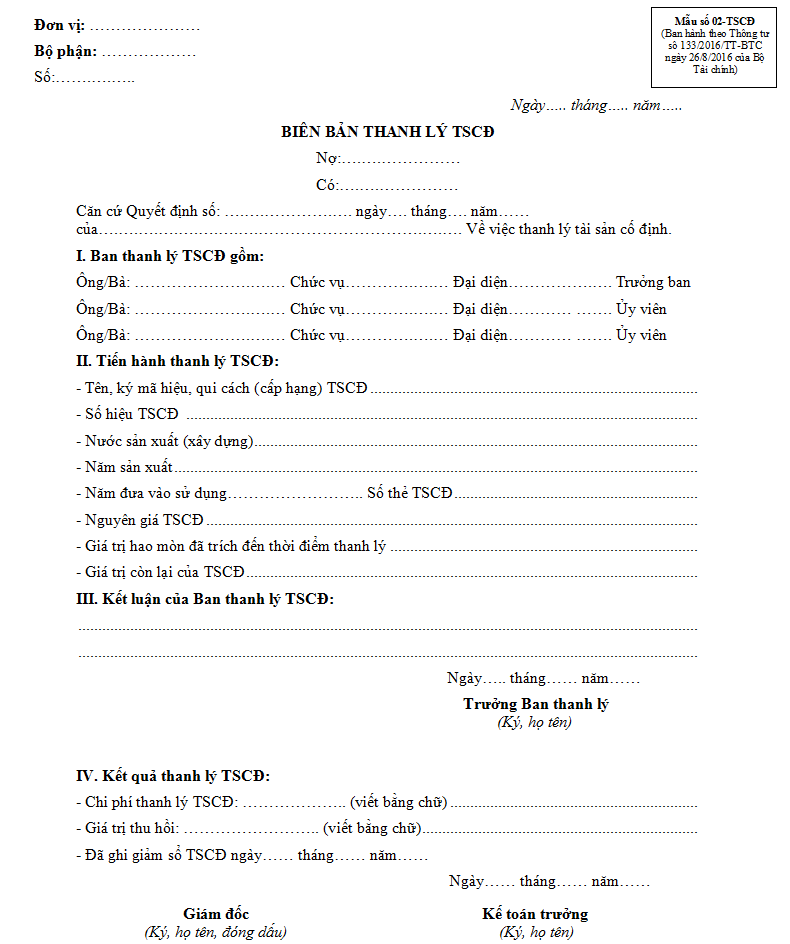

7. Biên bản thanh lý tài sản cố định và thắt chặt

Mục đích của biên bản này là xác nhận việc thanh lý TSCĐ và làm căn cứ để kế toán ghi giảm TSCĐ trên sổ kế toán. Biên bản được lập thành 2 bản, 1 bản chuyển cho phòng kế toán để theo dõi ghi sổ, 1 bản giao cho bộ phận quản lý, sử dụng TSCĐ

Mẫu biên bản thanh lý tài sản cố định và thắt chặt như sau :

- Mẫu biên bản thanh lý tài sản cố định

8. Hợp đồng kinh tế tài chính bán TSCĐ được thanh lý

Hợp đồng này xác nhận quyền và nghĩa vụ và trách nhiệm của những bên tham gia trong hợp đồng trong trường hợp này đơn cử là bên thanh lý và bên mua .

9. Hóa đơn bán TSCĐ

Mục đích sử dụng : Đây là chứng từ quan trọng do bên thanh lý TSCĐ phát hành nhằm mục đích nhu yếu bên mua thanh toán giao dịch giá trị đơn hàng theo thỏa thuận hợp tác. Sau khi bên mua hoàn tất thanh toán giao dịch, bên bán có trách nhiệm xác nhận vào hóa đơn ví dụ điển hình như đóng dấu. Hóa đơn này mỗi bên giữ một bản .

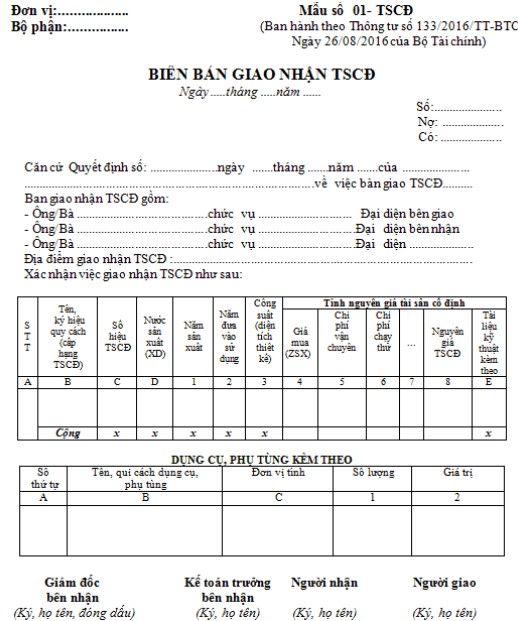

10. Biên bản giao nhận TSCĐ

Mục đích sử dụng : Biên bản được lập ra nhằm mục đích xác nhận việc giao nhận TSCĐ sau khi hoàn tất những thủ tục thanh toán giao dịch và được bên mua đưa vào sử dụng và là địa thế căn cứ để kế toán ghi nhận vào sổ sách .

Biên bản giao nhận TSCĐ cần ghi vừa đủ thông tin về gia tài được chuyển giao gồm có nơi sản xuất, năm đưa vào sử dụng, thông số kỹ thuật kỹ thuật, nhất là tính nguyên giá gia tài cố định và thắt chặt .

Mẫu biên bản giao nhận TSCĐ :

- Biên bản giao nhận TSCĐ

11. Biên bản hủy gia tài cố định và thắt chặt

Biên bản hủy gia tài cố định và thắt chặt là biên bản xác nhận việc vô hiệu gia tài ra khỏi hạng mục gia tài của công ty, do khi mua TSCĐ đã ghi nhận vào mạng lưới hệ thống hạng mục gia tài mà doanh nghiệp đã chiếm hữu nên khi thanh lý cần lập biên bản hủy TSCĐ .

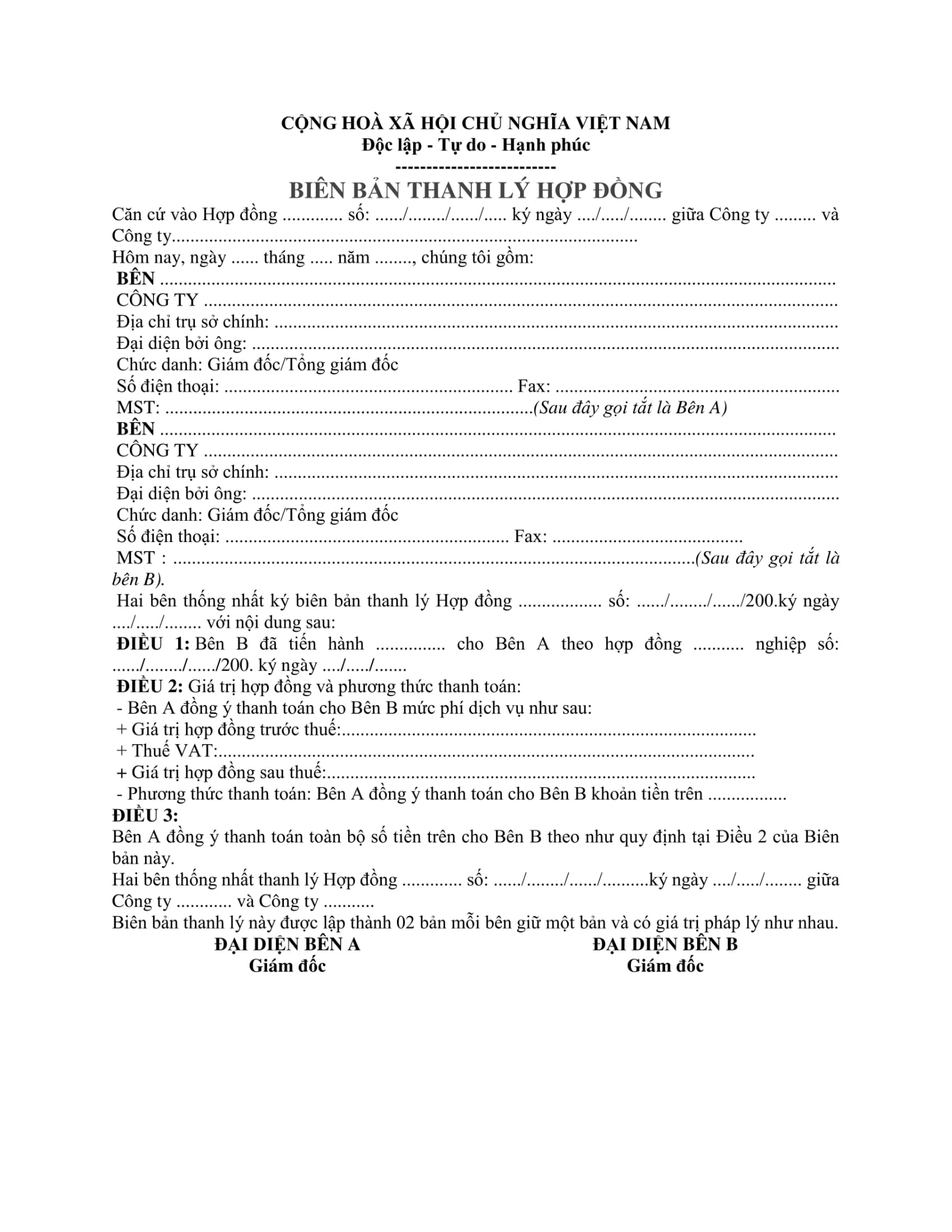

12. Thanh lý hợp đồng

Mục đích sử dụng : Ghi nhận những nội dung của hợp đồng đã được hoàn tất và những nội dung chưa được hoàn tất, đồng thời xác nhận lại việc làm cũng như những nghĩa vụ và trách nhiệm phát sinh sau quy trình hoàn thành xong việc làm theo hợp đồng mà hai bên đã ký kết .

Bản thanh lý hợp đồng cần ghi đúng chuẩn tên và mã hợp đồng cần thanh lý, giá trị hợp đồng ( trước và sau thuế ) .

Mẫu thanh lý hợp đồng :

- Thanh lý hợp đồng

Tạm kết

Trên đây, AMIS Kế toán đã san sẻ tới bạn cụ thể những việc làm cần thực thi khi có quyết định hành động thanh lý tài sản cố định và thắt chặt cùng với đó là bộ hồ sơ cần sẵn sàng chuẩn bị để bảo vệ về mặt pháp lý cho doanh nghiệp và bên mua cũng như làm địa thế căn cứ để kế toán ghi chép lại sự biến hóa trong sổ sách .

Để giúp tiết kiệm ngân sách và chi phí thời hạn khi hạch toán nhiệm vụ thanh lý tài sản cố định và thắt chặt, AMIS Kế toán đã trang bị sẵn tính năng hạch toán tự động hóa với những bút toán đã được thiết lập sẵn. Với sự tương hỗ của ứng dụng, không riêng gì việc làm hạch toán diễn ra trơn tru mà việc theo dõi gia tài cố định và thắt chặt nói chung và thanh lý tài sản cố định và thắt chặt nói riêng cũng được thực thi thuận tiện .

Không chỉ hạch toán, ứng dụng kế toán tương hỗ như ứng dụng kế toán trực tuyến MISA AMIS được sinh ra để tự động hóa đến 80 % việc làm mà một kế toán phải giải quyết và xử lý hàng ngày như : kiểm tra tính hợp lệ của chứng từ, nhập liệu hóa đơn, sổ sách, tạo lập báo cáo giải trình, kê khai thuế … Đặc biệt, tổng thể nhiệm vụ trên đều hoàn toàn có thể triển khai mọi lúc, mọi nơi trên thiết bị máy tính có liên kết internet .

Xem thêm video Hướng dẫn Thanh lý nhượng bán gia tài cố định và thắt chặt trên MISA SME dưới đây :Kính mời Quý Doanh nghiệp, Anh/Chị kế toán doanh nghiệp đăng ký trải nghiệm bản demo phần mềm kế toán online MISA AMIS để trực tiếp tham khảo về những tính năng, phân hệ này.

12,039

Đánh giá bài viết

[Tổng số:

1

Trung bình: 5]

Source: https://dichvubachkhoa.vn

Category : Mua Bán Đồ Cũ