Chi phí hàng tồn kho tổn thất do Covid – Gonnapass

43

Chi phí hàng tồn kho tổn thất do Covid có được xác định là chi phí được trừ không? Chúng ta tham chiếu lại các điều kiện hàng hóa bị tổn thất, hư hại vẫn được tính vào chi phí được trừ do một trong các trường hợp sau:

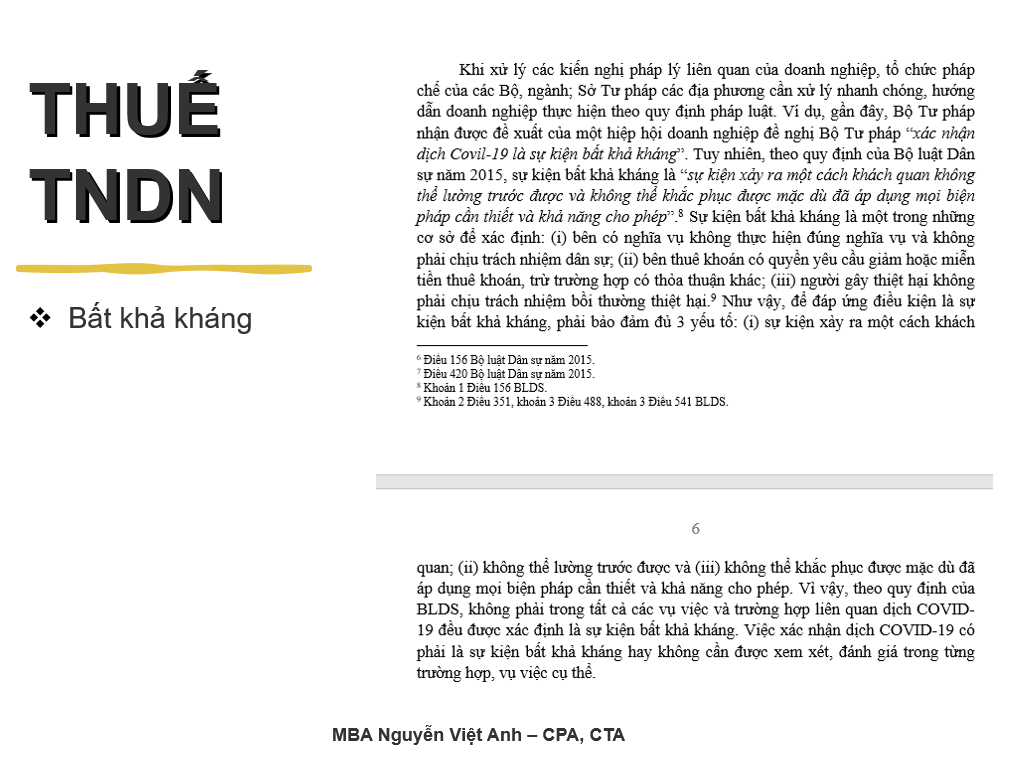

Bất khả kháng: do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác…

Bạn đang đọc: Chi phí hàng tồn kho tổn thất do Covid – Gonnapass

Như vậy, cần phải xác lập được rằng Covid là sự kiện bất khả kháng hay không ?

(*) Xác định sự kiện bất khả kháng tại khoản 1 Điều 156 Bộ luật Dân sự 2015 quy định:

“ Sự kiện bất khả kháng là sự kiện xảy ra một cách khách quan không hề lường trước được và không hề khắc phục được mặc dầu đã vận dụng mọi giải pháp thiết yếu và năng lực được cho phép ” .

Với Covid, ngày 01/4/2020, Thủ tướng đã công bố Quyết định 447 / QĐ-TTg xác lập Covid-19 là bệnh truyền nhiễm nhóm A, rủi ro tiềm ẩn ở mức độ đại dịch toàn thế giới. Theo lao lý tại khoản 1 Điều 3 Luật phòng, chống bệnh truyền nhiễm 2007 thì nhóm A gồm những bệnh truyền nhiễm đặc biệt quan trọng nguy khốn có năng lực lây truyền rất nhanh, phát tán rộng và tỷ suất tử trận cao hoặc chưa rõ tác nhân gây bệnh. Như vậy, hoàn toàn có thể xem Covid-19 là sự kiện xảy ra một cách khách quan và không hề lường trước được .

Tuy nhiên, với điều kiện kèm theo về “ ii ) Không thể khắc phục được mặc dầu đã vận dụng mọi giải pháp thiết yếu và năng lực được cho phép ” thì không chắc như đinh thực tiễn sẽ vận dụng. Vì vậy, lúc bấy giờ, không có cơ sở pháp lý chứng minh và khẳng định Covid là sự kiện bất khả kháng

Theo quan điểm của Bộ Tư pháp Nước Ta

Theo quan điểm của chúng tôi, công ty nên gửi văn bản hỏi tới cơ quan thuế quản trị trực tiếp, ví dụ tìm hiểu thêm

Cơ sở pháp lý:

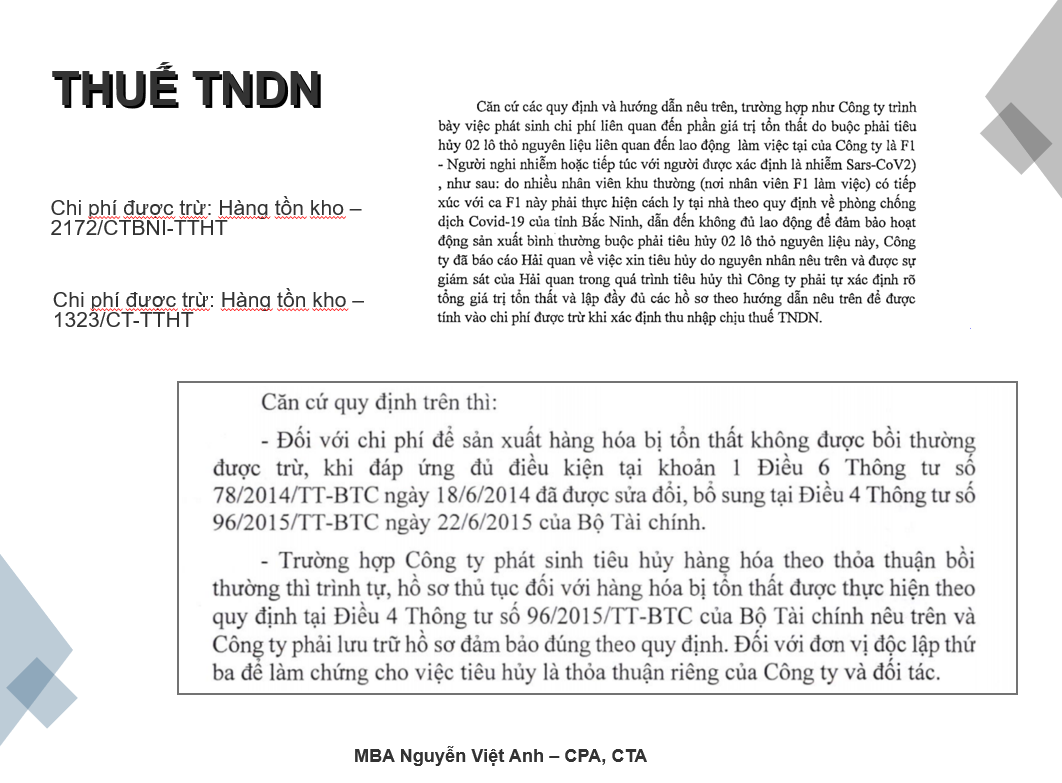

Theo pháp luật tại thông tư 96/2015 / TT-BTC như sau :

Trường hợp doanh nghiệp có chi phí liên quan đến phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường thì khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế, cụ thể như sau:

Doanh nghiệp phải tự xác lập rõ tổng giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác theo lao lý của pháp lý .

Phần giá trị tổn thất đó được xác định bằng tổng giá trị tổn thất trừ phần giá trị doanh nghiệp bảo hiểm hoặc tổ chức, cá nhân khác phải bồi thường theo quy định của pháp luật.

a) Hồ sơ đối với tài sản, hàng hóa bị tổn thất do thiên tai, dịch bệnh, hỏa hoạn được tính vào chi phí được trừ như sau:

– Biên bản kiểm kê giá trị tài sản, hàng hóa bị tổn thất do doanh nghiệp lập.Trong đó, biên bản kiểm kê giá trị tài sản, hàng hóa tổn thất phải xác định rõ giá trị tài sản, hàng hóa bị tổn thất, nguyên nhân tổn thất, trách nhiệm của tổ chức, cá nhân về những tổn thất; chủng loại, số lượng, giá trị tài sản, hàng hóa có thể thu hồi được (nếu có); bảng kê xuất nhập tồn hàng hóa bị tổn thất có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

– Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

– Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).b) Hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, không được bồi thường thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Hồ sơ đối với hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, được tính vào chi phí được trừ như sau:

– Biên bản kiểm kê giá trị hàng hóa bị hư hỏng do doanh nghiệp lập.Trong đó, biên bản kiểm kê giá trị hàng hóa hư hỏng phải xác định rõ giá trị hàng hóa bị hư hỏng, nguyên nhân hư hỏng; chủng loại, số lượng, giá trị hàng hóa có thể thu hồi được (nếu có) kèm theo bảng kê xuất nhập tồn hàng hóa bị hư hỏng có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

– Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

– Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có)c ) Hồ sơ nêu trên được lưu tại doanh nghiệp và xuất trình với cơ quan thuế khi cơ quan thuế nhu yếu .

Biên soạn: Nguyễn Việt Anh – Giám đốc vận hành

Bản tin này chỉ mang đặc thù tìm hiểu thêm, không phải quan điểm tư vấn đơn cử cho bất kỳ trường hợp nào .

Đăng kí để nhận bản tin từ GonnapassEmail Address

Xem thêm: Top 19 tồn kho tối thiểu tiếng anh là gì hay nhất 2022 – Sửa Chữa Tủ Lạnh Chuyên Sâu Tại Hà Nội

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo : Ms Huyền – 094 719 2091

Mọi thông tin xin liên hệ :

Công ty Trách Nhiệm Hữu Hạn Gonnapass

Phòng 701, tầng 7, tòa nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q. CG cầu giấy, TP Thành Phố Hà Nội

E-Mail : [email protected]

Website: https://dichvubachkhoa.vn

Hotline/ Zalo : 0888 942 040

Source: https://dichvubachkhoa.vn

Category : Mua Bán Đồ Cũ