[Mới] Chứng từ khấu trừ thuế tncn điện tử và những thông tin PHẢI BIẾT

Theo như Nghị định 123/2020/NĐ-CP ban hành quy định về các loại chứng từ điện tử, nội dung chứng từ khấu trừ thuế tncn điện tử đang được rất nhiều người quan tâm vì đóng vai trò quan trọng trong việc kinh doanh của công ty. Hãy cùng tìm hiểu cụ thể trong bài viết này của hóa đơn điện tử MISA MeInvoice.

Contents

- 1. Cơ sở pháp lý

- 2. Chứng từ khấu trừ thuế TNCN điện tử là gì?

-

3. Quy định về chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) điện tử theo Nghị định 123

- 3.1. Thời điểm lập chứng từ khấu trừ thuế thu nhập cá nhân điện tử

- 3.2. Nội dung Chứng từ khấu trừ thuế TNCN điện tử

- 3.3. Định dạng chứng từ khấu trừ thuế TNCN điện tử

- 3.4. Cách bảo quản và lưu trữ chứng từ điện tử

- 3.5. Xử lý chứng từ khấu trừ thuế TNCN tự in, còn tồn

- 3.6. Mẫu chứng từ khấu trừ thuế TNCN điện tử mới nhất

- 4. Điều kiện để chứng từ điện tử đảm bảo tính pháp lý

- 5. Chứng từ khấu trừ thuế TNCN điện tử AMIS Thuế TNCN

1. Cơ sở pháp lý

Cơ sở pháp lý của chứng từ khấu trừ thuế thu nhập cá thể điện tử dựa theo những nghị định và thông tư nêu dưới đây :

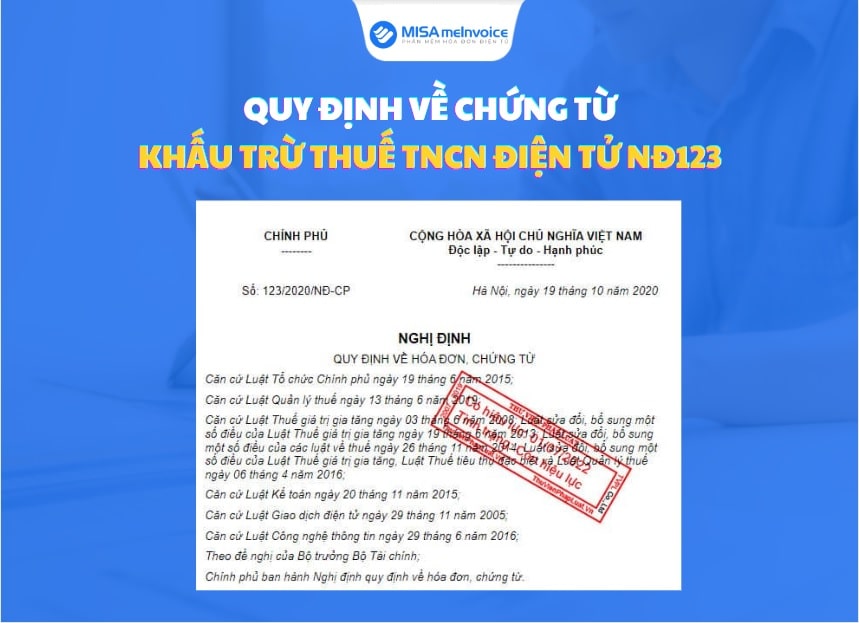

- Nghị định số 123/2020/NĐ-CP ban hành ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ.

- Thông tư số 78/2021/TT-BTC ban hành bởi Bộ tài chính vào ngày 17 tháng 9 năm 2021 hướng dẫn một số điều của Luật quản lý thuế ngày 13/06/2019.

2. Chứng từ khấu trừ thuế TNCN điện tử là gì?

Tại Khoản 5, Điều 3 của Nghị định 123/2020/NĐ-CP nêu rõ:

Chứng từ điện tử gồm có những loại chứng từ, biên lai theo khoản 4 Điều này được bộc lộ ở dạng tài liệu điện tử do tổ chức triển khai, cá thể có nghĩa vụ và trách nhiệm khấu trừ thuế cấp cho người nộp thuế hoặc do tổ chức triển khai thu thuế, phí, lệ phí cấp cho người nộp bằng phương tiện đi lại điện tử theo pháp luật của pháp lý phí, lệ phí, pháp lý thuế .

Trích dẫn Nghị định 123 / 2020 / NĐ-CP tại Thư viện Pháp luật

Theo nghị định này, ngoài chứng từ khấu trừ thuế TNCN thì những loại biên lai thuế, phí và lệ phí vận dụng theo hình thức điện tử cũng được coi là những loại chứng từ điện tử .

Như vậy, chứng từ khấu trừ thuế TNCN sẽ do cơ quan có thẩm quyền lao lý theo mẫu và đồng thời được cấp cho những cá thể khấu trừ khoản thuế thu nhập cá thể biểu lộ khoản thuế đã được khấu trừ tương ứng .

3. Quy định về chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) điện tử theo Nghị định 123

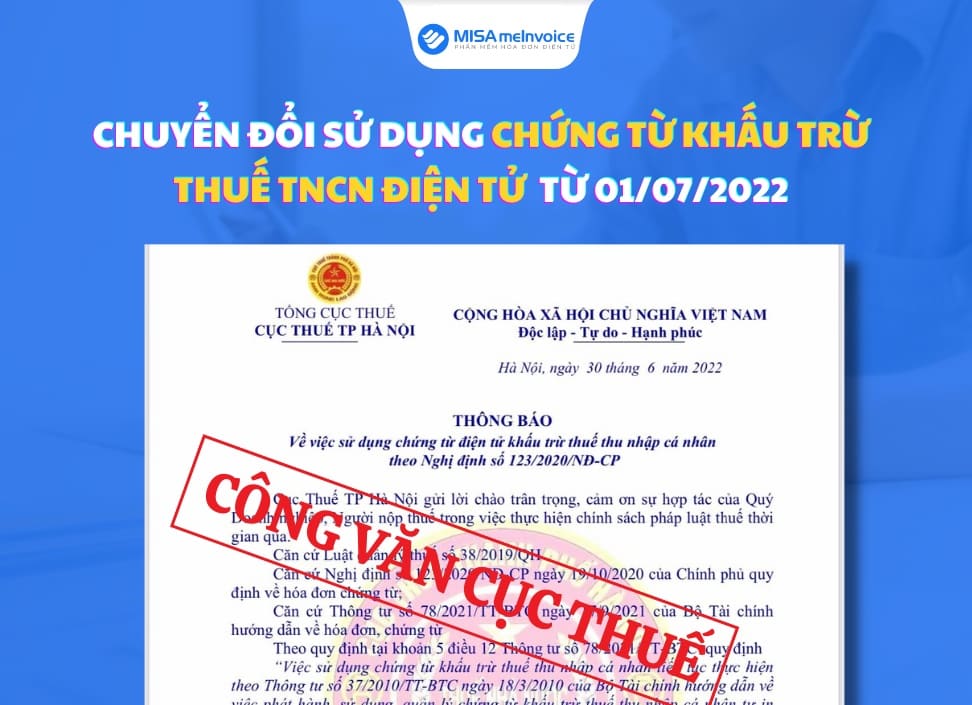

Kể từ ngày 01/07/2022 trở đi, tất cả các doanh nghiệp và tổ chức cá nhân được yêu cầu bắt buộc chuyển sang sử dụng chứng từ khấu trừ thuế TNCN điện tử thay vì chứng từ giấy nếu đã sử dụng hết hóa đơn tự in, còn tồn. Quy định của loại chứng từ này cụ thể như sau:

3.1. Thời điểm lập chứng từ khấu trừ thuế thu nhập cá nhân điện tử

Tại điều 31 của Nghị định 123 / 2020 / NĐ-CP lao lý về thời gian lập chứng từ như sau :

Tại thời gian khấu trừ thuế thu nhập cá thể, thời gian thu thuế, phí, lệ phí, tổ chức triển khai khấu trừ thuế thu nhập cá thể, tổ chức triển khai thu thuế, phí, lệ phí phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp những khoản thuế, phí, lệ phí .

Nguồn : Theo Điều 31 Nghị định 123 Thư viện pháp lý

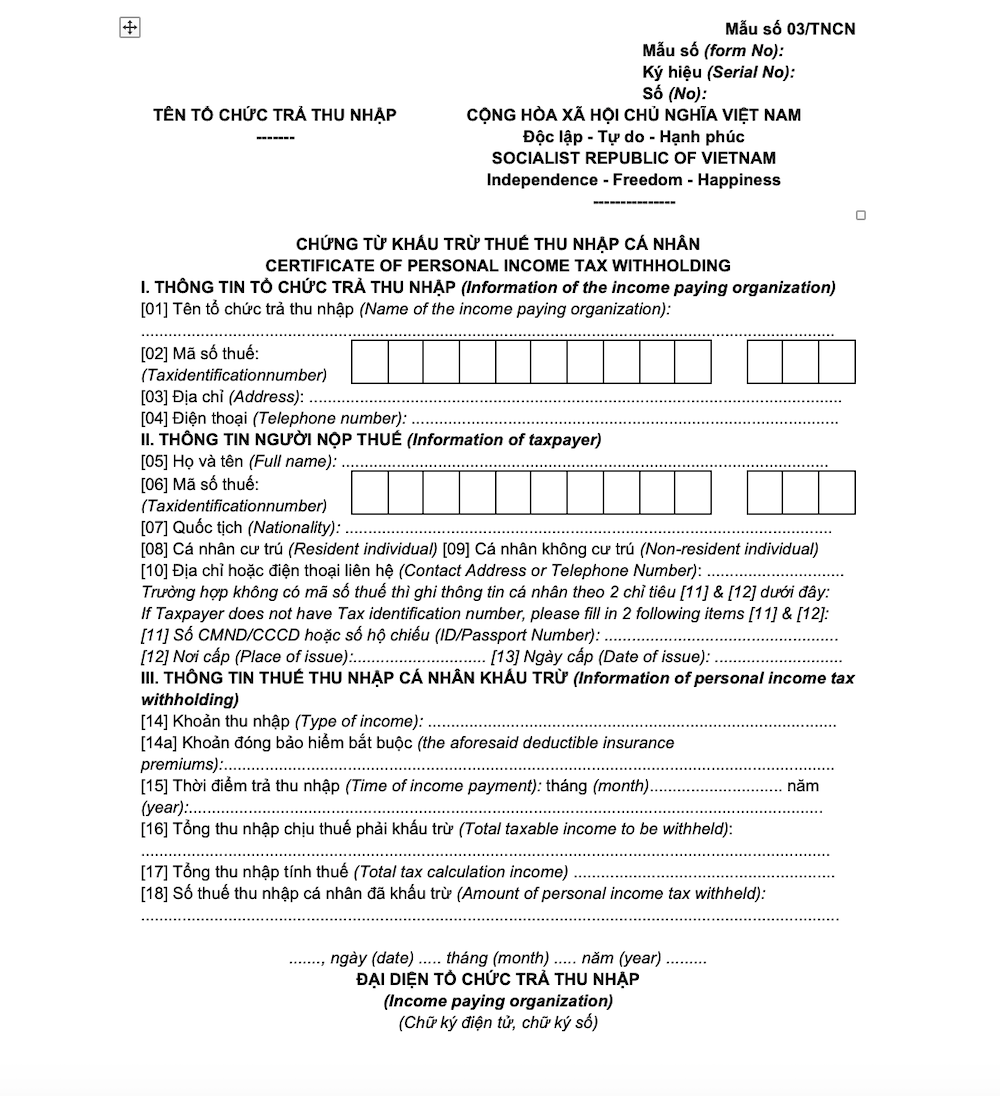

3.2. Nội dung Chứng từ khấu trừ thuế TNCN điện tử

Căn cứ vào Khoản 1, Điều 32 pháp luật tại Nghị định 123 / 2020 / NĐ-CP nêu rõ về những nội dung cần phải có trên loại chứng từ điện tử này như sau :

1. Chứng từ khấu trừ thuế có những nội dung sau :

a ) Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế ;

b ) Tên, địa chỉ, mã số thuế của người nộp ;

c ) Tên, địa chỉ, mã số thuế của người nộp thuế ( nếu người nộp thuế có mã số thuế ) ;

d ) Quốc tịch ( nếu người nộp thuế không thuộc quốc tịch Nước Ta ) ;

đ ) Khoản thu nhập, thời gian trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ ; số thu nhập còn được nhận ;

e ) Ngày, tháng, năm lập chứng từ khấu trừ thuế ;

g ) Họ tên, chữ ký của người trả thu nhập .

Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số .

Nguồn : Khoản 1 Điều 32 Nghị định 123 / 2020 / NĐ-CP Thư viện pháp lý

3.3. Định dạng chứng từ khấu trừ thuế TNCN điện tử

Các doanh nghiệp, tổ chức triển khai khấu trừ thuế TNCN dưới dạng điện tử sẽ tự kiến thiết xây dựng mạng lưới hệ thống ứng dụng để sử dụng, đồng thời bảo vệ những nội dung bắt buộc theo pháp luật nêu trong Khoản 1, Điều 32 Nghị định 123 / 2020 / NĐ-CP .

Ngoài ra, tổ chức triển khai không bắt buộc phải ĐK, thông tin phát hành và chuyển tài liệu điện tử đến CQT ( Cơ quan Thuế ) .

3.4. Cách bảo quản và lưu trữ chứng từ điện tử

Việc dữ gìn và bảo vệ, tàng trữ chứng từ điện tử được lao lý tại Khoản 1,2, 3 của Điều 6, Nghị định 123 / 2020 / NĐ-CP giống như hóa đơn điện tử, đơn cử như sau :

1. Hóa đơn, chứng từ được dữ gìn và bảo vệ, tàng trữ bảo vệ :

a ) Tính bảo đảm an toàn, bảo mật thông tin, toàn vẹn, không thiếu, không bị biến hóa, xô lệch trong suốt thời hạn tàng trữ ;

b ) Lưu trữ đúng và đủ thời hạn theo pháp luật của pháp lý kế toán .

2. Hóa đơn điện tử, chứng từ điện tử được dữ gìn và bảo vệ, tàng trữ bằng phương tiện đi lại điện tử. Cơ quan, tổ chức triển khai, cá thể được quyền lựa chọn và vận dụng hình thức dữ gìn và bảo vệ, tàng trữ hóa đơn điện tử, chứng từ điện tử tương thích với đặc trưng hoạt động giải trí và năng lực ứng dụng công nghệ tiên tiến. Hóa đơn điện tử, chứng từ điện tử phải sẵn sàng chuẩn bị in được ra giấy hoặc tra cứu được khi có nhu yếu .

3. Hóa đơn do cơ quan thuế đặt in, chứng từ đặt in, tự in phải bảo quản, lưu trữ đúng với yêu cầu sau:

a ) Hóa đơn, chứng từ chưa lập được tàng trữ, dữ gìn và bảo vệ trong kho theo chính sách tàng trữ dữ gìn và bảo vệ chứng từ có giá .

b ) Hóa đơn, chứng từ đã lập trong những đơn vị chức năng kế toán được tàng trữ theo pháp luật tàng trữ, dữ gìn và bảo vệ chứng từ kế toán .

c ) Hóa đơn, chứng từ đã lập trong những tổ chức triển khai, hộ, cá thể không phải là đơn vị chức năng kế toán được tàng trữ và dữ gìn và bảo vệ như gia tài riêng của tổ chức triển khai, hộ, cá thể đó .

Nguồn : Khoản 1,2,3 Điều 6 Nghị định 123 / 2020 / NĐ-CP Thư viện pháp lý

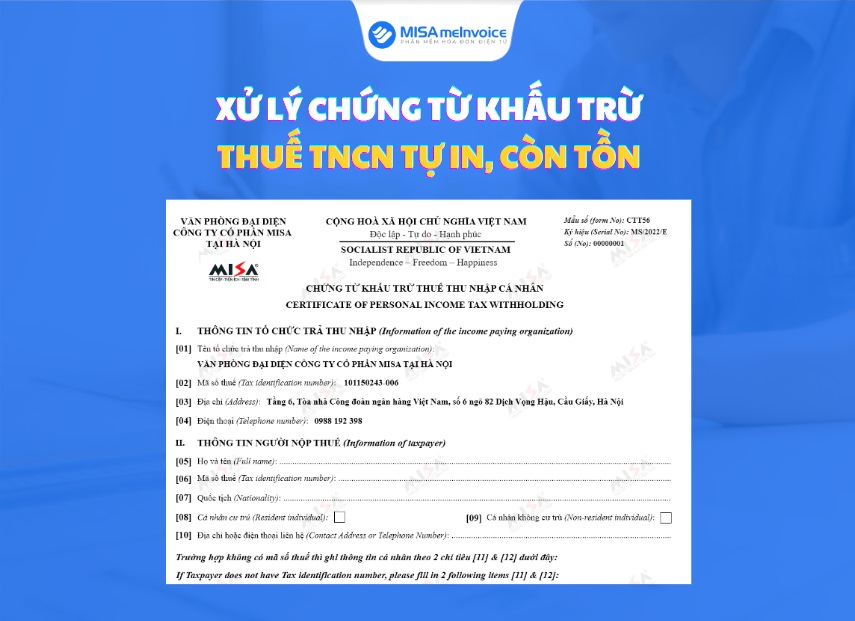

3.5. Xử lý chứng từ khấu trừ thuế TNCN tự in, còn tồn

Ngày 12/07/2022, Tổng cục Thuế đã phát hành Công văn số 2455 / TCT-DNNCN hướng dẫn về pháp luật tiến hành, quản lý và vận hành hóa đơn và chứng từ điện tử. Cụ thể :

- Nếu chưa kịp triển khai chứng từ khấu trừ điện tử thì các tổ chức (bao gồm Cơ quan thuế) được sử dụng chứng từ khấu trừ thuế TNCN tự phát hành theo Thông tư số 37/2010/TT-BTC đã thông báo phát hành trước ngày 1/7/2022.

- Đối với trường hợp vẫn đang còn tồn chứng từ khấu trừ thuế TNCN do cơ quan thuế cấp cũng được phép tiếp tục sử dụng.

Lưu ý:

Từ ngày 1 tháng 7/2022; Cơ quan thuế sẽ không tiếp tục cấp chứng từ khấu trừ thuế TNCN do Cơ quan Thuế đặt in. Vậy nên, nếu đã sử dụng hết chứng từ tự in, còn tồn thì tổ chức bắt buộc phải chuyển sang chứng từ khấu trừ thuế điện tử.

Đồng thời, các tổ chức chi trả thu nhập không thực hiện thủ tục gửi hồ sơ chứng từ khấu trừ thuế TNCN trên cổng thông tin HCM Tax theo hướng dẫn mục 2, Công văn số 7563/CTTPHCM-TTHT và Công văn số 7564/CTTPHCM-TTHT về chứng từ khấu trừ thuế TNCN điện tử.

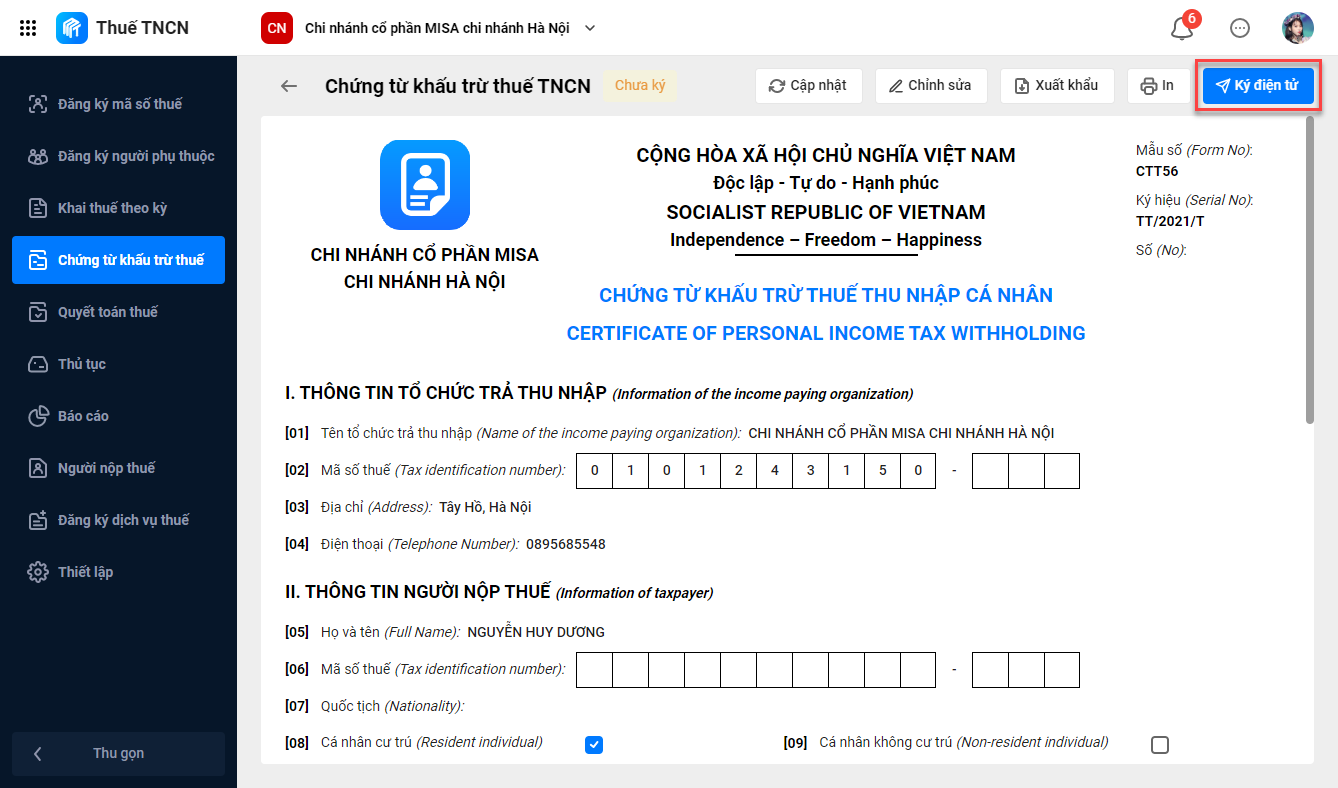

3.6. Mẫu chứng từ khấu trừ thuế TNCN điện tử mới nhất

Mẫu chứng từ khấu trừ thuế thu nhập cá nhân mới nhất (Mẫu 03/TNCN) ban hành kèm theo Nghị định 123/2020/NĐ-CP có hiệu lực từ ngày 01/07/2022.

Tải Mẫu 03/TNCN (bản word) tại đây: ![]()

Mẫu chứng từ khấu trừ thuế TNCN điện tử tự in mới nhất Mẫu số CTT56 – Dựa theo mẫu chứng từ khấu trừ thuế TNCN Mẫu 03 / TNCN

*Lưu ý: Hiện nay trên các trang thông tin và mạng xã hội chia sẻ nhiều mẫu chứng từ khấu trừ thuế TNCN có sự khác biệt. Tuy nhiên, để xác minh đâu là mẫu chứng từ khấu trừ hợp lệ theo thông tư mới, đơn vị có thể so sánh các mẫu chứng từ và nhận biết như sau:

So với mẫu chứng từ khấu trừ thuế TNCN trước đó ( Thông tư số 37/2010 / TT-BTC ), mẫu chứng từ khấu trừ thuế TNCN điện tử mới nhất theo Nghị định 123 có những điểm mới như :

– Ký hiệu : Mẫu CTT56

– Bổ sung chỉ tiêu [ 14 a ] : Khoản đóng bảo hiểm bắt buộc

– Bổ sung phần ký Chữ ký số

Theo Điều 32, Khoản 1 của Nghị định 123 / 2020 / NĐ-CP ; tổ chức triển khai bắt buộc phải sử dụng chữ ký số trên chứng từ khấu trừ thuế TNCN điện tử .

4. Điều kiện để chứng từ điện tử đảm bảo tính pháp lý

Theo như những pháp luật được nêu, hoàn toàn có thể Kết luận 1 số ít điều kiện kèm theo bảo vệ giá trị pháp lý của chứng từ điện tử dưới đây :

Chứng từ điện tử gồm đầy đủ nội dung cơ bản theo pháp luật quy định

- Để có giá trị pháp lý và được công nhận thì chứng từ điện tử phải có đầy đủ thông tin cơ bản tại Điều 16, Luật kế toán 2015.

Độ an toàn, bảo mật của chứng từ phải được đảm bảo

- Chứng từ điện tử cần đảm bảo tính bảo mật và toàn vẹn dữ liệu. Thông tin trong quá trình sử dụng, lưu trữ phải được quản lý và kiểm tra thường xuyên để tránh bị xâm nhập, khai thác trái phép.

Đảm bảo tính xác thực thông tin

- Chứng từ cần rõ ràng, kịp thời đầy đủ và tuân theo quy định tại nội dung mẫu. Nếu chưa có mẫu cho chứng từ thì đơn vị kế toán có thể tự lập chứng từ kế toán nhưng cần phải đảm bảo đầy đủ các nội dung được quy định.

Chữ ký trên chứng từ điện tử phải là chữ ký số

- Theo Điều 32, Khoản 1 của Nghị định 123/2020/NĐ-CP; tổ chức bắt buộc phải sử dụng chữ ký số trên chứng từ khấu trừ thuế TNCN điện tử.

5. Chứng từ khấu trừ thuế TNCN điện tử AMIS Thuế TNCN

Nhằm đáp ứng kịp thời nhu cầu chuyển đổi và sử dụng chứng từ điện tử khấu trừ thuế TNCN theo Nghị định 123, Thông tư 78, MISA đã phát hành phần mềm MISA AMIS Thuế TNCN đáp ứng đầy đủ các nghiệp vụ chứng từ điện tử mới nhất, cùng với nhiều lợi ích tuyệt vời như:

- Cung cấp bộ hồ sơ đăng ký mẫu theo Thông tư 78, đơn vị sử dụng mẫu này nộp đăng ký với Cơ quan thuế.

- Đáp ứng thiết lập mẫu, lập và ký điện tử mẫu chứng từ khấu trừ theo Nghị định 123, Thông tư 78.

- Xử lý các chứng từ đã lập khi có sai sót.

- Lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử gửi Cơ quan thuế.

Giao diện module “ Chứng từ khấu trừ thuế ” trên ứng dụng MISA AMIS Thuế TNCN

Video trình làng ứng dụng MISA Amis Thuế TNCN

Trên đây là tổng hợp về các quy định của Chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 123/2020/NĐ-CP, Thông tư số 78/TT-BTC mới nhất. Bên cạnh đó, Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN hãy nhanh tay đăng ký tại đây:

|

Đăng ký TƯ VẤN và nhận BÁO GIÁ phần mềm MISA AMIS Thuế TNCN – Xuất chứng từ khấu trừ thuế TNCN điện tử và quản lý, kê khai thuế TNCN tự động |

| Quý khách vui lòng điền chính xác các thông tin dưới đây để MISA hỗ trợ nhanh nhất: |

Xem thêm bài viết khác:

Source: https://dichvubachkhoa.vn

Category : Tư Vấn Sử Dụng

Có thể bạn quan tâm

- Máy Giặt Electrolux Lỗi E51 Cảnh Báo Hỏng Nghiêm Trọng

- Lỗi E-44 máy Electrolux Dấu hiệu và cách xử lý

- Hướng dẫn xử lý lỗi H-10 tủ lạnh Sharp nội địa

- Cảnh báo mã lỗi E35 máy giặt Electrolux cần biết

- Vệ sinh bầu lọc có khắc phục lỗi U04 tủ lạnh Sharp không?

- Cảnh báo tủ lạnh Bosch lỗi E21 gây mất thực phẩm