Hướng dẫn sử dụng hóa đơn điện tử hiệu quả, đúng quy định năm 2021

Nghị định 119/2018/NĐ-CP của chính phủ nêu rõ về thời gian bắt buộc sử dụng hóa đơn điện tử. Để việc chuyển đổi hóa đơn thuận tiện nhất, Doanh nghiệp cần nắm rõ các hướng dẫn sử dụng hóa đơn điện tử và nguyên tắc quản lý hóa đơn điện tử.

Xem ngay: Hướng dẫn chuyển đổi hóa đơn điện tử theo Thông tư 78 & Nghị định 123

1. Quy định sử dụng hóa đơn điện tử

1.1. Kể từ thời gian sử dụng hóa đơn điện tử, tổ chức triển khai, cá thể phải triển khai hủy những hóa đơn giấy còn tồn chưa sử dụng theo pháp luật .

1.2. Tổ chức, cá nhân bán hàng hóa, cung ứng dịch vụ có trách nhiệm gửi hóa đơn điện tử được lập theo đúng quy định cho người mua. Phương thức gửi và nhận hóa đơn được thực hiện theo thỏa thuận giữa người bán và người mua.

1.3. Tổ chức cung ứng dịch vụ hóa đơn điện tử chịu nghĩa vụ và trách nhiệm về việc hóa đơn điện tử của người mua dịch vụ gửi đến cơ quan thuế không đúng thời hạn theo pháp luật trong trường hợp người mua dịch vụ lập hóa đơn điện tử đúng thời hạn pháp luật .

1.4. Hóa đơn điện tử được chuyển đổi thành chứng từ giấy thì chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn điện tử được khởi tạo từ máy tính tiền theo quy định.

1.5. Tùy vào đặc trưng hoạt động giải trí và năng lực ứng dụng công nghệ tiên tiến, cơ quan, tổ chức triển khai, cá thể được quyền lựa chọn và vận dụng hình thức dữ gìn và bảo vệ, tàng trữ hóa đơn điện tử bằng phương tiện đi lại điện tử tương thích. Lưu trữ đúng, đủ thời hạn theo pháp lý kế toán .

1.6. Cơ quan thuế triển khai thanh tra rà soát và thông tin ( Mẫu số 07 ) việc đổi khác hình thức sử dụng hóa đơn điện tử : Hóa đơn điện tử không có mã của cơ quan thuế -> hóa đơn điện tử có mã của cơ quan thuế không thu tiền -> hóa đơn điện tử có mã của cơ quan thuế trải qua tổ chức triển khai phân phối dịch vụ về hóa đơn điện tử .

Mẫu 07: Về việc hết thời gian sử dụng hóa đơn điện tử có mã của cơ quan thuế qua cổng thông tin điện tử Tổng cục Thuế/qua ủy thác tổ chức cung cấp dịch vụ về hóa đơn điện tử; không thuộc trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế (Ban hành kèm theo Nghị định 119/2018/NĐ-CP)

2. Hướng dẫn sử dụng hóa đơn điện tử qua Cổng thông tin điện tử Tổng cục Thuế

2.1. Trong thời hạn 1 ngày thao tác kể từ ngày nhận được ĐK ( Mẫu số 01 ) của tổ chức triển khai, cá thể, Cơ quan thuế có nghĩa vụ và trách nhiệm vấn đáp về việc gật đầu hoặc không gật đầu ( Mẫu số 02 ) sử dụng hóa đơn điện tử và hình thức sử dụng .

Mẫu 01: Đăng ký/thay đổi thông tin sử dụng Hóa đơn điện tử

(Ban hành kèm theo Nghị định 119/2018/NĐ-CP)

Mẫu 02: Về việc chấp nhận/ không chấp nhận sử dụng Hóa đơn điện tử

(Ban hành kèm theo Nghị định 119/2018/NĐ-CP)

2.2. Tổ chức, cá thể bị ngừng cấp mã hóa đơn / ngừng sử dụng hóa đơn điện tử khi :

( i ) Người nộp thuế tạm ngừng kinh doanh thương mại ;

( ii ) Cơ quan thuế thực thi cưỡng chế nợ thuế bằng giải pháp ngừng sử dụng hóa đơn ;

( iii ) Cơ quan thuế xác định và thông tin người nộp thuế không hoạt động giải trí tại địa chỉ đã ĐK ;

( iv ) Người nộp thuế chấm hết hiệu lực hiện hành mã số thuế ;

( v ) Trường hợp khác do Bộ Tài chính pháp luật .

Doanh nghiệp dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

3. Thủ tục lập hóa đơn điện tử

3.1. Hóa đơn điện tử không có mã của cơ quan thuế

3.1.1 Sử dụng ứng dụng lập hóa đơn điện tử để lập hóa đơn, ký số trên hóa đơn điện tử và gửi cho người mua .

3.1.2 Người bán sản phẩm & hàng hóa, cung ứng dịch vụ phải chuyển tài liệu hóa đơn điện tử đã lập đến cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế ( chuyển trực tiếp hoặc gửi qua tổ chức triển khai cung ứng dịch vụ hóa đơn điện tử ) .

* Trường hợp có lỗi của Cổng thông tin điện tử của tổ chức triển khai cung ứng dịch vụ hóa đơn điện tử thì tổ chức triển khai phân phối dịch vụ hóa đơn điện tử phải thông tin ngay cho người mua dịch vụ, cơ quan quản trị thuế để thực thi theo hướng dẫn của Tổng cục Thuế .

3.2. Hóa đơn điện tử có mã của cơ quan thuế

3.2.1 Tùy vào từng trường hợp mà ( i ) sử dụng phần mềm hóa đơn điện tử của đơn vị chức năng hoặc ( ii ) trải qua trang thông tin điện tử của tổ chức triển khai cung ứng dịch vụ hóa đơn điện tử hoặc ( iii ) truy vấn Cổng thông tin điện tử của Tổng cục Thuế để lập hóa đơn ;

3.2.2 Ký số, ký điện tử trên hóa đơn đã lập và gửi hóa đơn để cơ quan thuế cấp mã ( chuyển trực tiếp hoặc gửi qua tổ chức triển khai phân phối dịch vụ hóa đơn điện tử ) .

3.2.3 Gửi hóa đơn cho người mua sau khi được cấp mã.

* Trường hợp gặp sự cố thì thông tin với cơ quan thuế để tương hỗ giải quyết và xử lý sự cố. Trong thời hạn xử lý sự cố, nếu có nhu yếu sử dụng hóa đơn điện tử có mã của cơ quan thuế thì đến cơ quan thuế để được sử dụng .

4. Hủy hóa đơn điện tử có sai sót

4.1 Về nguyên tắc, mọi trường hợp hóa đơn điện tử đã lập, nếu có sai sót đều phải hủy theo pháp luật .

- Trường hợp sai sót thuộc trách nhiệm của người mua thì hai bên mua-bán phải lập văn bản thỏa thuận ghi rõ sai sót; trường hợp sai sót thuộc trách nhiệm của người bán thì người bán lập thông báo về việc hóa đơn có sai sót.

- Trường hợp cơ quan thuế phát hiện sai sót sau khi hóa đơn đã được cấp mã hoặc sau khi nhận dữ liệu hóa đơn đối với hóa đơn không có mã, cơ quan thuế thông báo cho người bán (Mẫu số 05) để người bán kiểm tra sai sót. Trong thời hạn 02 ngày kể từ ngày nhận được thông báo của cơ quan thuế, người bán thực hiện hủy hóa đơn theo quy định.

Mẫu số 05 : Thông báo về Hóa đơn điện tử cần thanh tra rà soát

( Ban hành kèm theo Nghị định 119 / 2018 / NĐ-CP )

4.2 Thủ tục hủy hóa đơn điện tử : người bán thông tin với cơ quan thuế ( Mẫu số 04 ) để hủy hóa đơn điện tử đã lập có sai sót ; đồng thời lập hóa đơn điện tử mới theo thủ tục để sửa chữa thay thế hóa đơn đã lập để gửi cho người mua .

Mẫu số 04: Thông báo hủy Hóa đơn điện tử (Ban hành kèm theo Nghị định 119/2018/NĐ-CP)

Để việc sử dụng Hóa đơn điện tử thuận tiện và dễ dàng nhất, Doanh nghiệp lựa chọn Phần mềm hóa đơn điện tử MISA meInvoice của MISA. Doanh nghiệp có thể đăng ký bản phần mềm Hóa đơn điện tử MISA meInvoice độc lập hoặc kết nối trực tiếp trên phần mềm kế toán MISA.

5. Hướng dẫn sử dụng hóa đơn điện tử MISA meInvoice kế toán nên biết

Phần mềm hóa đơn điện tử MISA meInvoice sẵn sàng kết nối với các phần mềm có sẵn của Doanh nghiệp: Kế toán, bán hàng, quản trị để lập và phát hành hóa đơn điện tử. Dễ dàng lưu trữ tra cứu hóa đơn và xác thực Hóa đơn từ từ Tổng Cục Thuế.

meInvoice. vn – Giải pháp hóa đơn điện tử tiên phong tại Nước Ta ứng dụng thành công xuất sắccông nghệ tiên tiến Blockchain

MISA vận dụng công nghệ tiên tiến Blockchain vào ứng dụng MISA meInvoice để ghi nhận hàng loạt lịch sử vẻ vang của các đổi khác và update toàn bộ các thông tin về hóa đơn cho các bên tham gia đều hoàn toàn có thể kiểm tra và xác nhận thông tin .

Với 25 năm kinh nghiệm tay nghề chuyên về nghành nghề dịch vụ kinh tế tài chính kế toán, hóa đơn điện tử, kê khai Thuế ( T-VAN ), … cho hơn 250.000 Doanh nghiệp và đội ngũ nhân viên tư vấn phần đông, nắm rõ trình độ nhiệm vụ về hóa đơn và luôn chuẩn bị sẵn sàng tương hỗ người mua 24/7. Doanh nghiệp yên tâm lựa chọn phần mềm hóa đơn điện tử MISA meInvoice của MISA – Đơn vị phân phối phần mềm hóa đơn điện tử tốt nhất lúc bấy giờ .

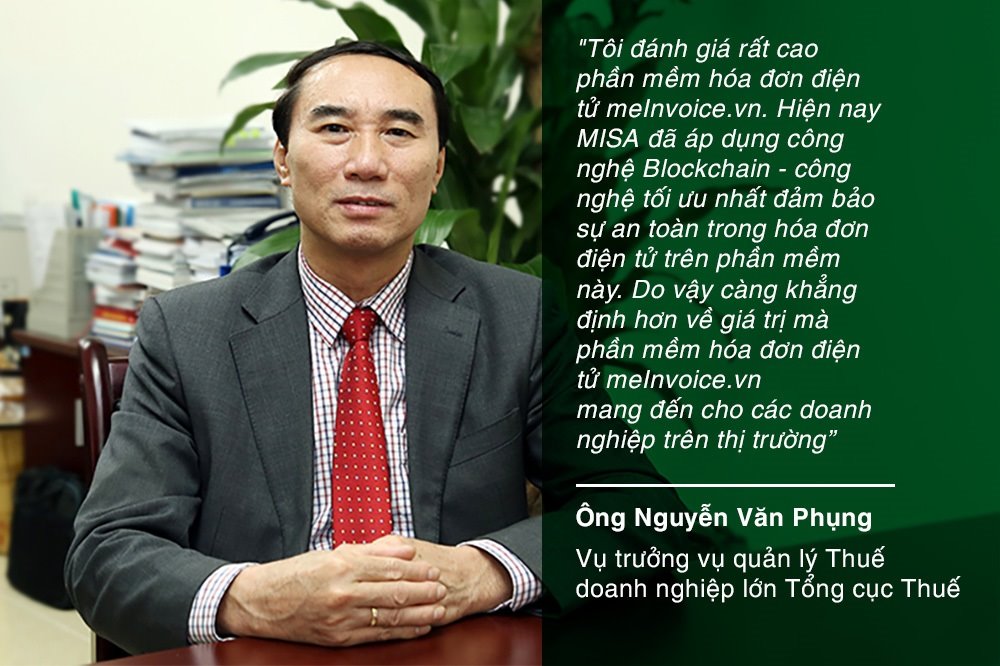

Ông Nguyễn Văn Phụng – Vụ trưởng vụ quản lý thuế doanh nghiệp lớn Tổng Cục thuế đánh giá cao phần mềm hóa đơn điện tử MISA meInvoice của MISA

Để doanh nghiệp dễ dàng sử dụng, MISA hỗ trợ tối đa chi phí triển khai hóa đơn điện tử. Khách hàng có nhu cầu dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

Đánh giá

Source: https://dichvubachkhoa.vn

Category: Tư Vấn Sử Dụng