Hệ thống các biểu mẫu chứng từ kế toán kho

Contents

- I. Mục đích sử dụng và thông tin chung của chứng từ kế toán hàng tồn kho

- II. Các biểu mẫu chứng từ kế toán hàng tồn kho

- 1. Phiếu nhập kho

- 2. Phiếu xuất kho

- 3. Biên bản kiểm nghiệm vật tư, hàng hoá

- 4. Phiếu báo vật tư còn lại cuối kỳ

- 5. Biên bản kiểm kê vật tư, hàng hoá

- 6. Bảng kê mua hàng

- 7. Bảng phân bổ NVL, CCDC

- 8. Phiếu xuất kho kiêm vận chuyển hàng hoá nội bộ

- 9. Phiếu xuất kho gửi bán hàng đại lý

- 10. Bảng kê đầu vào không có hoá đơn

- Các tìm kiếm liên quan đến chủ đề “chứng từ kế toán kho”

I. Mục đích sử dụng và thông tin chung của chứng từ kế toán hàng tồn kho

1. Mục đích sử dụng

1. Mục đích sử dụng

– Chứng từ kế toán hàng tồn kho được sử dụng để theo dõi việc nhập – xuất – tồn, làm địa thế căn cứ giúp kế toán kiểm tra, so sánh số liệu và cung ứng 1 số thông tin thiết yếu cho việc quản trị hàng tồn kho .

2. Thông tin chung trên chứng từ kế toán hàng tồn kho

– Tên và số hiệu chứng từ

– Ngày tháng năm lập chứng từ

Bạn đang đọc: Hệ thống các biểu mẫu chứng từ kế toán kho

– Tên, địa chỉ đơn vị chức năng lập chứng từ

– Nội dung nhiệm vụ phát sinh

– Số lượng, đơn giá, số tiền của nhiệm vụ kinh tế tài chính

– Chữ ký, họ tên người lập, người duyệt và những người có tương quan

II. Các biểu mẫu chứng từ kế toán hàng tồn kho

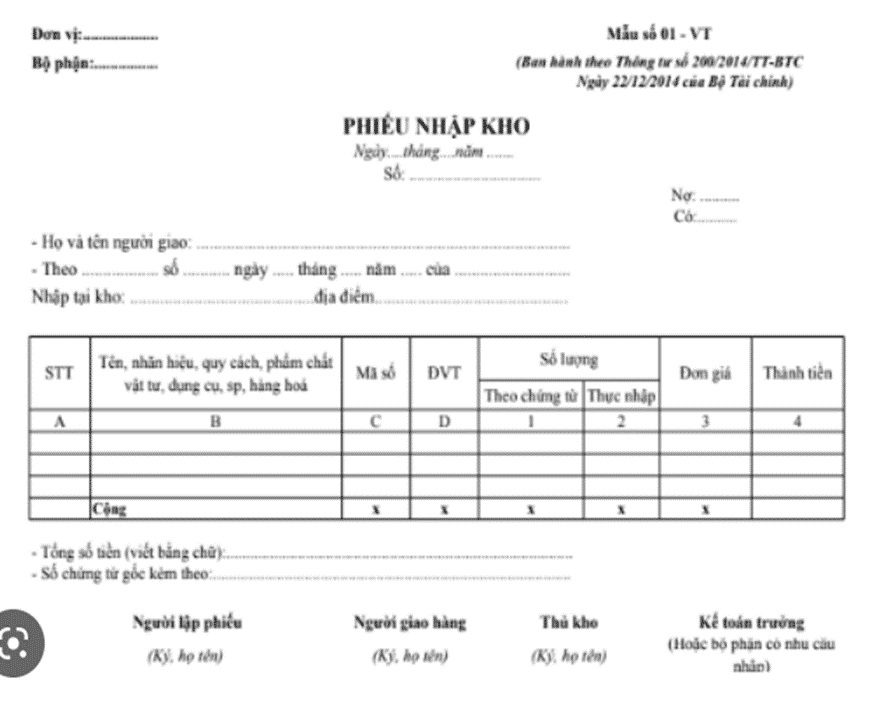

1. Phiếu nhập kho

– Phiếu nhập kho được sử dụng để xác lập số lượng vật tư, CCDC, sản phẩm & hàng hóa nhập kho, làm địa thế căn cứ ghi thẻ kho, hạch toán hàng nhập kho và thanh toán giao dịch cho NCC

– Phiếu nhập kho được lập thành 2 hoặc 3 liên, chuyển cho người giao hàng ký, thủ kho giữ 1 liên để ghi thẻ kho rồi chuyển lại cho kế toán, 1 liên lưu tại cuốn, liên 3 đưa ngươi giao hàng giữ ( nếu có )

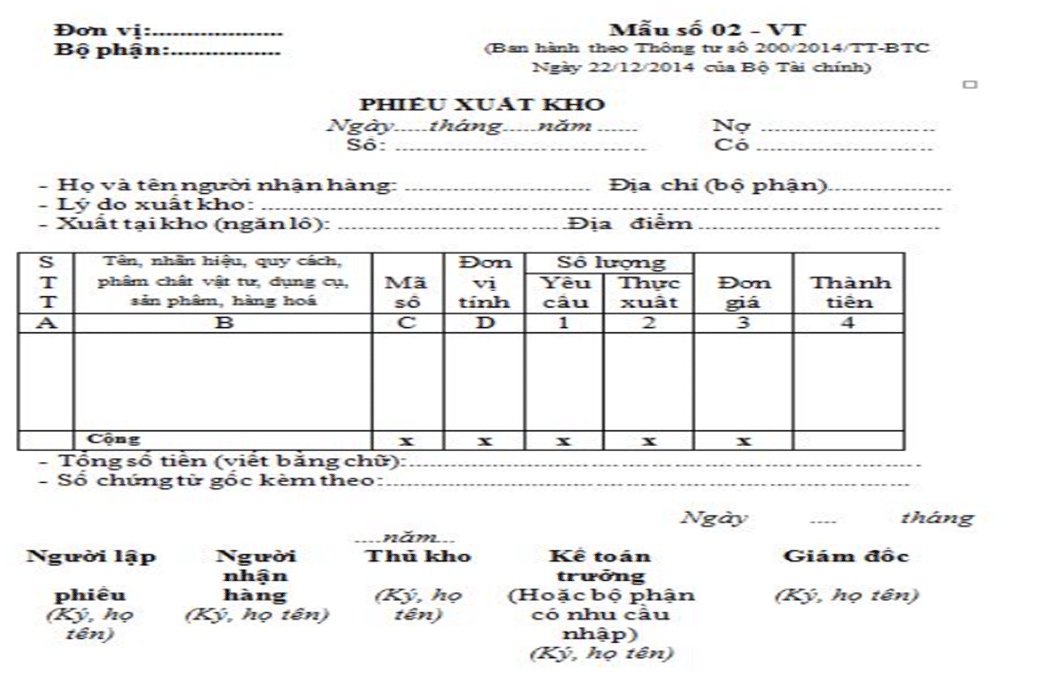

2. Phiếu xuất kho

– Phiếu xuất kho được sử dụng để theo dõi số lượng vật tư, CCDC, nguyên vật liệu, sản phẩm & hàng hóa, … xuất bán cho KH, xuất cho những bộ phận sử dụng, là địa thế căn cứ để hạch toán ngân sách SXKD, giá vốn hàng bán, tính giá tiền loại sản phẩm, …

– Phiếu xuất kho do bộ phận kho lập thành 2 hoặc 3 liên. Sau khi lập phiếu và ký tá khá đầy đủ, liên 1 sẽ lưu tại cuốn, liên 2 thủ kho sẽ sử dụng để ghi vào thẻ kho rồi chuyển lại cho kế toán, liên 3 ( nếu có ) sẽ giao cho người nhận sản phẩm & hàng hóa, CCDC, vật tư, …

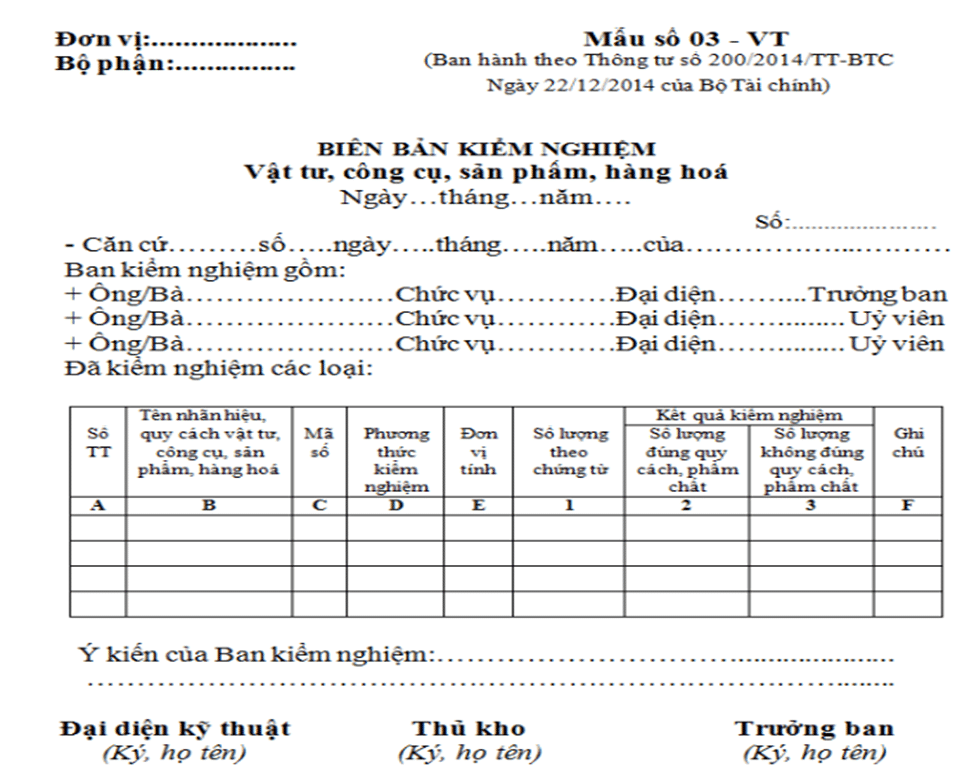

3. Biên bản kiểm nghiệm vật tư, hàng hoá

– Được sử dụng để kiểm tra, xác lập tên thương hiệu, quy cách, số lượng, chất lượng vật tư, CCDC, mẫu sản phẩm, sản phẩm & hàng hóa trước khi cho vào nhập kho, làm địa thế căn cứ để quy nghĩa vụ và trách nhiệm những bên trong trường hợp phát sinh rủi ro đáng tiếc .

– Biên bản kiểm nghiệm được lập thành 2 bản : 1 bản giao cho bộ phận đáp ứng hoặc người giao hàng, 1 bản giao cho phòng kế toán

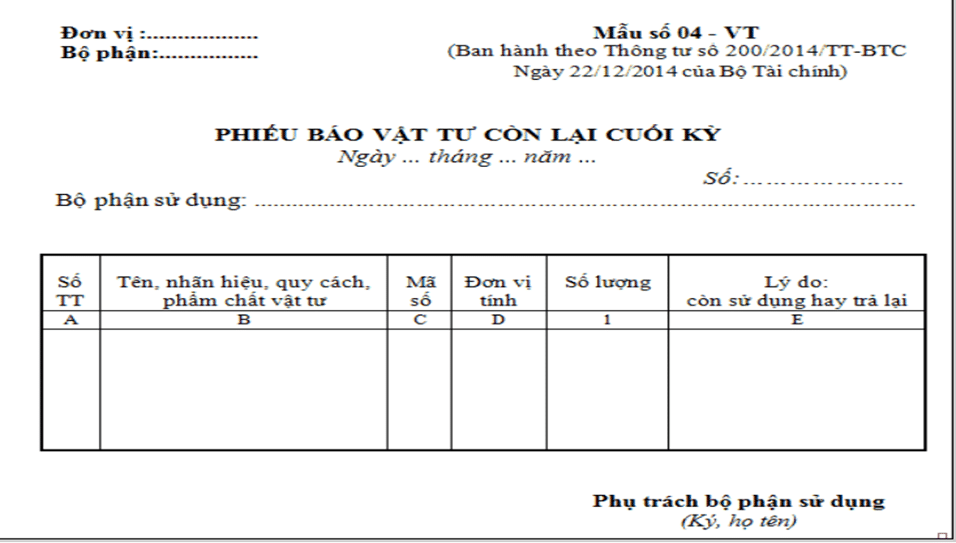

4. Phiếu báo vật tư còn lại cuối kỳ

– Được sử dụng để xác lập số lượng vật tư còn lại cuối kỳ kế toán, là địa thế căn cứ để tính giá tiền loại sản phẩm và kiểm tra tình hình sử dụng vật tư có đúng định mức hay không

– Phiếu báo vật tư còn lại cuối kỳ được lập thành 2 bản : 1 bản giao cho phòng vật tư, 1 bản giao cho phòng kế toán

– Nếu vật tư còn lại không cần sử dụng tiếp thì lập phiếu nhập kho để cho nhập kho vật tư dư thừa

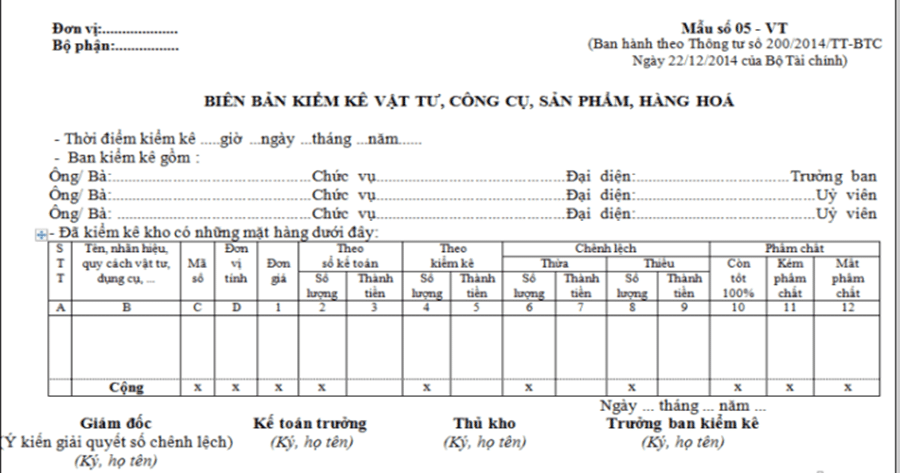

5. Biên bản kiểm kê vật tư, hàng hoá

– Được sử dụng để xác lập số lượng, chất lượng và giá trị của sản phẩm & hàng hóa, CCDC, mẫu sản phẩm, vật tư, … tại thời gian kiểm kê, là địa thế căn cứ để kiểm tra, hạch toán kế toán và quy nghĩa vụ và trách nhiệm những bên trong trường hợp phát sinh thừa / thiếu sau kiểm kê .

– Biên bản kiểm kê được lập thành 2 bản : 1 bản do thủ kho lưu, 1 bản do kế toán lưu .

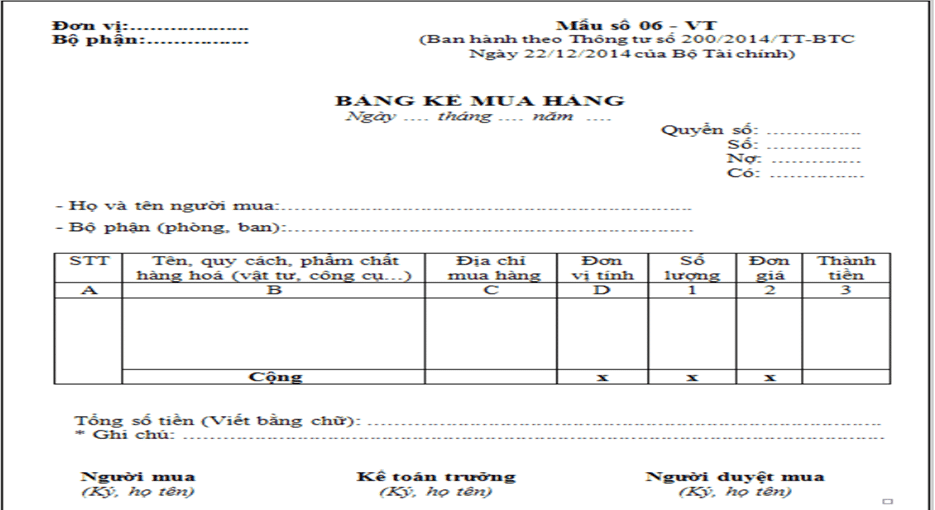

6. Bảng kê mua hàng

– Được sử dụng để kê khai ngân sách mua vật tư, sản phẩm & hàng hóa, CCDC, … không có hóa đơn chứng từ của người bán thuộc diện không phải lập hóa đơn, làm địa thế căn cứ để lập phiếu nhập kho, hạch toán ngân sách mua vật tư, sản phẩm & hàng hóa .

– Bảng kê mua hàng do người mua lập thành 2 liên, 1 liên do người mua lưu, 1 liên chuyển kế toán hạch toán và làm thủ tục thanh toán giao dịch .

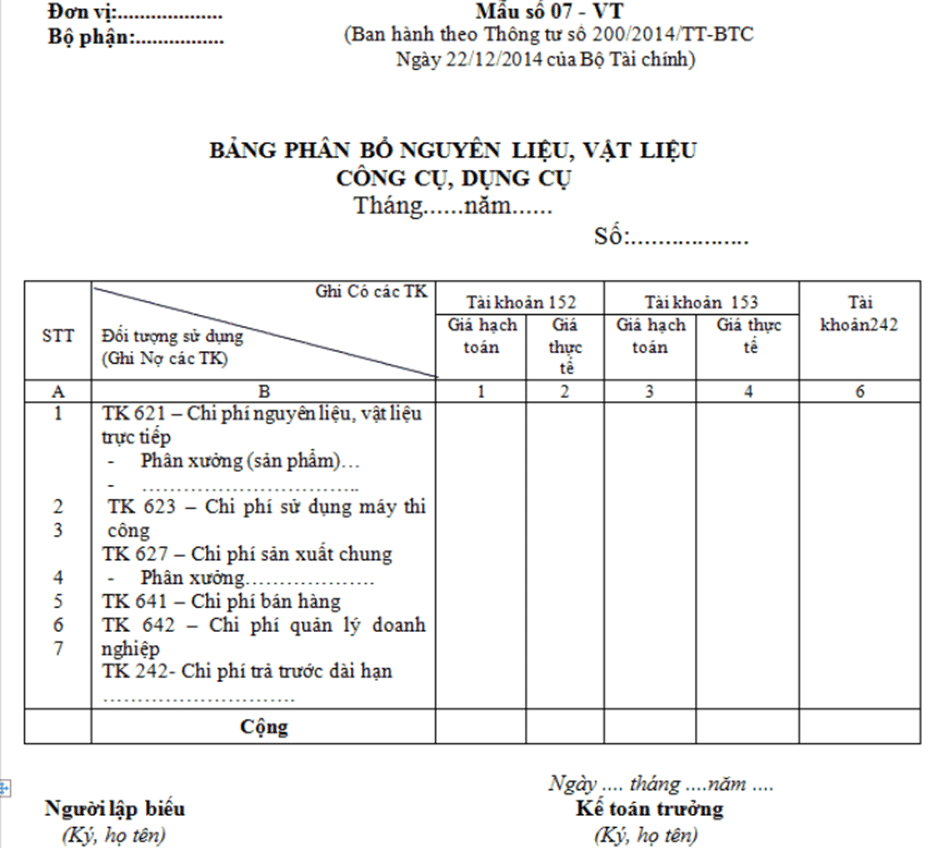

7. Bảng phân bổ NVL, CCDC

– Được sử dụng để phản ảnh giá trị NVL, CCDC xuất kho trong kỳ, phân chia NVL, CCDC xuất dùng hàng tháng cho những đối tượng người tiêu dùng và phân chia CCDC xuất dùng 1 lần có giá trị lớn .

– Là địa thế căn cứ để hạch toán vào bên có TK 152, 153, 242 và tập hợp ngân sách tính giá tiền .

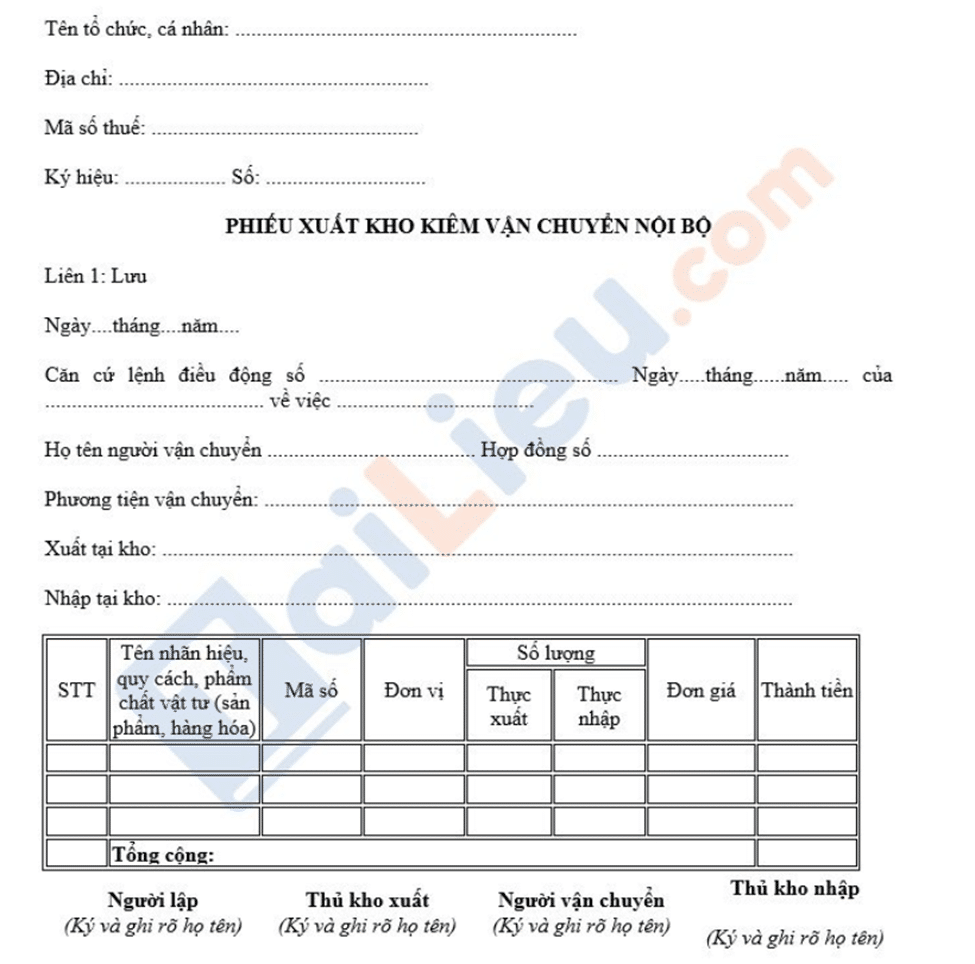

8. Phiếu xuất kho kiêm vận chuyển hàng hoá nội bộ

– Được sử dụng trong trường hợp luân chuyển sản phẩm & hàng hóa, mẫu sản phẩm, … trong nội bộ doanh nghiệp, dùng để chứng tỏ nguồn gốc sản phẩm & hàng hóa khi lưu thông trên thị trường nếu doanh nghiệp thuộc trường hợp không phải xuất hóa đơn hoặc chưa xuất hóa đơn để tránh bị những cơ quan chức năng xử phạt .

– Nếu Doanh Nghiệp có nhu yếu sưr dụng thì phải làm thủ tục đặt in và thông tin phát hành tới cơ quan thuế có thẩm quyền .

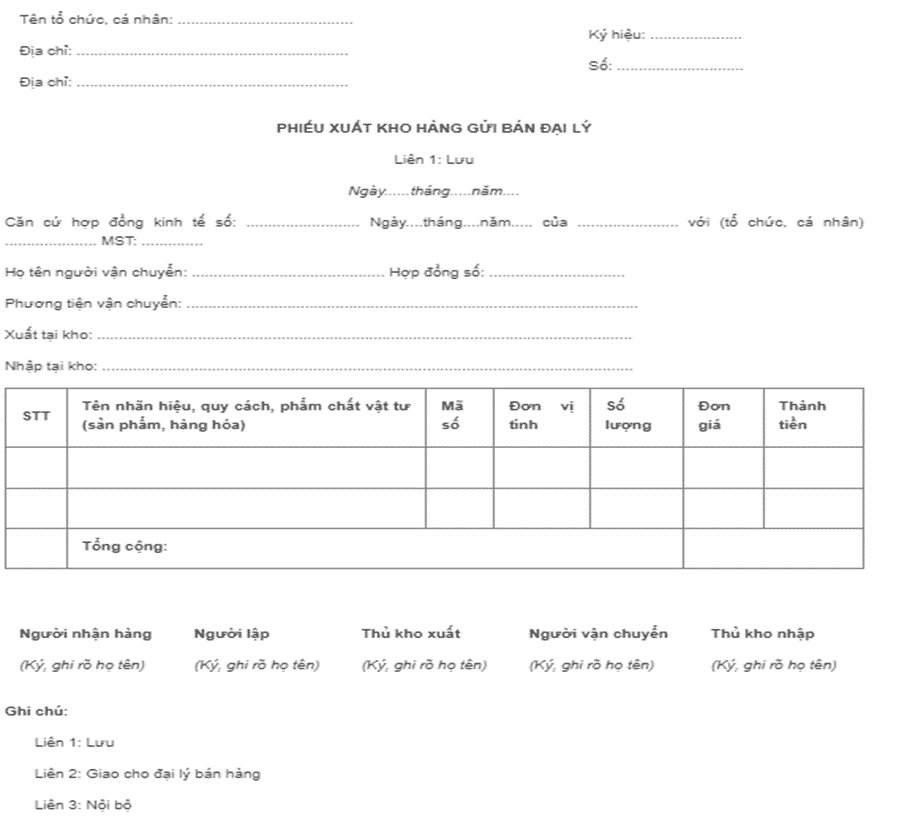

9. Phiếu xuất kho gửi bán hàng đại lý

– Được sử dụng trong trường hợp luân chuyển sản phẩm & hàng hóa từ kho hàng của Bên gửi bán đại lý đến kho hàng của Bên nhận bán đại lý

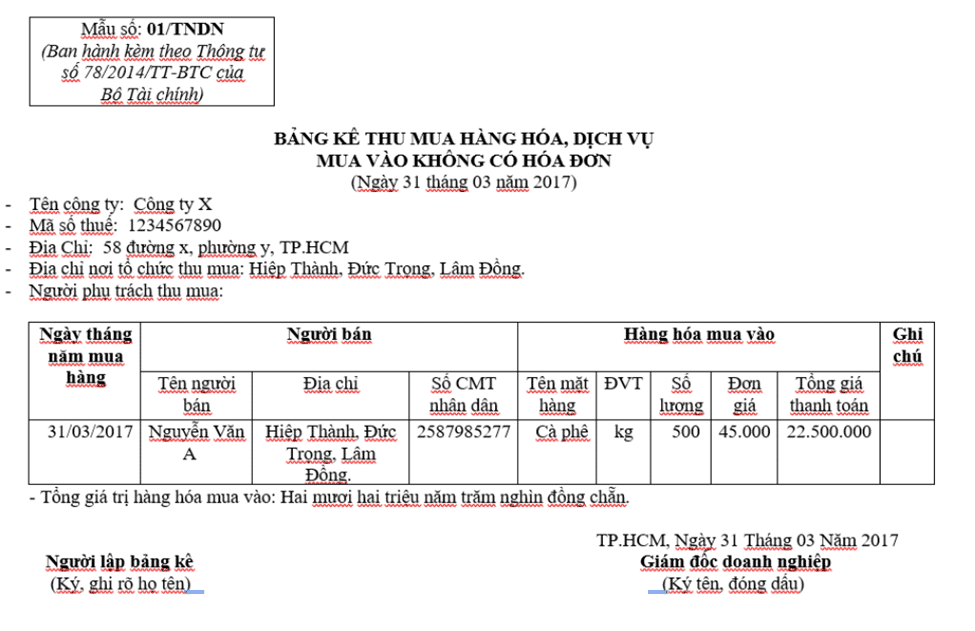

10. Bảng kê đầu vào không có hoá đơn

– Được sử dụng để kê các mặt hàng mà DN mua của người bán không có hoá đơn và được tổng hợp hàng tháng

Các tìm kiếm liên quan đến chủ đề “chứng từ kế toán kho”

| Chứng từ kế toán hàng tồn kho theo Thông tư 200 | Quy trình kế toán kho |

| Sổ sách kế toán kho | Cách làm kế toán kho trên Excel |

| Bài test kế toán kho | Học kế toán kho |

| Số đồ quy trình kế toán kho | Kế toán kho và thủ kho |

Bài viết liên quan

Quản lý kho là gì ? Kỹ năng quản trị kho hàng hiệu suất cao

Thẻ kho là gì ? Cách lập và quản trị thẻ kho hiệu suất cao

Source: https://dichvubachkhoa.vn

Category : Mua Bán Đồ Cũ