Giải mã cặp đôi doanh thu – hàng tồn kho tại Angimex

Trồi sụt hàng tồn kho

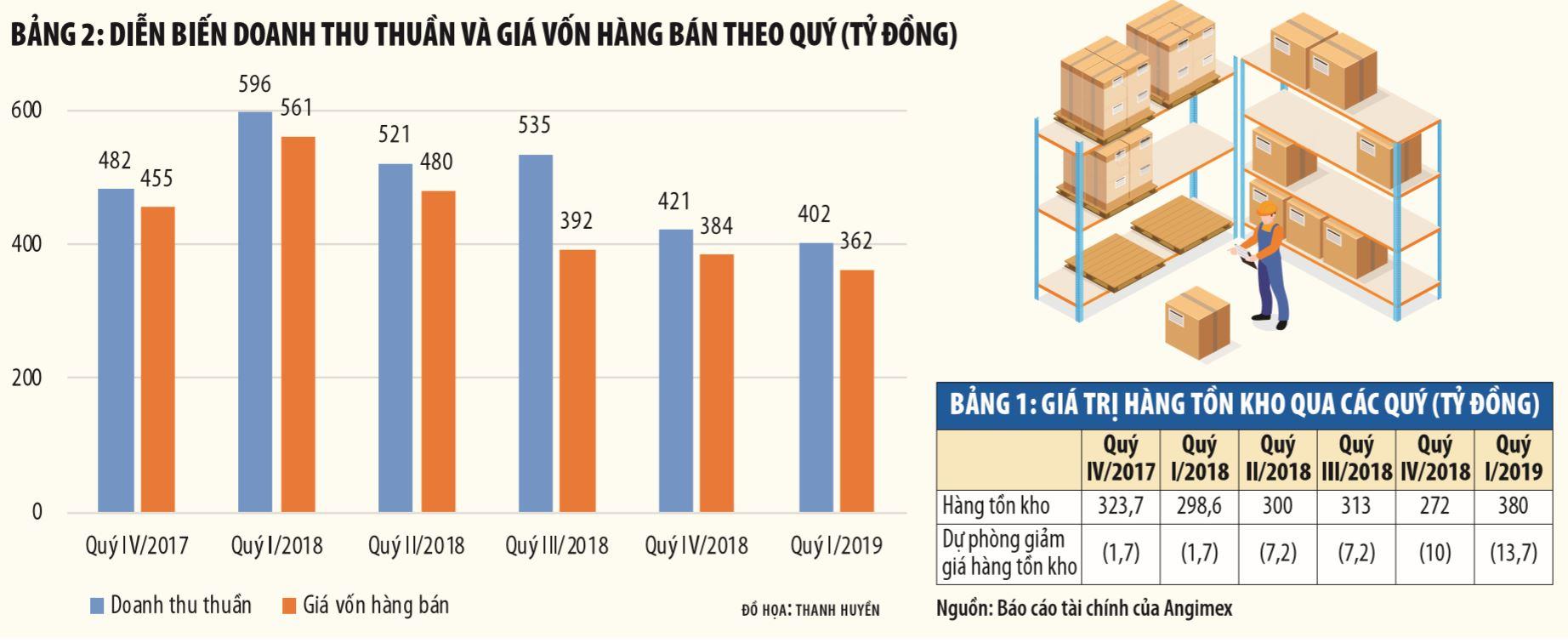

Con số hàng tồn kho trong các kỳ kế toán vừa qua của Angimex biến động khá thất thường. Tại thời điểm 31/3/2019, hàng tồn kho của doanh nghiệp này là 380 tỷ đồng, tăng gần 40% so với ngày 1/1/2019. Theo đó, diễn biến hàng tồn kho quý I/2019 của Angimex đã biến động ngược chiều so với cuối năm 2018.

Bạn đang đọc: Giải mã cặp đôi doanh thu – hàng tồn kho tại Angimex

Lật lại báo cáo giải trình kinh tế tài chính quý IV / 2018 của Angimex, tại thời gian 31/12/2018, hàng tồn kho của Angimex là 272 tỷ đồng, giảm 13 % so với cuối quý III / 2018. Trong khi đó, quy trình tiến độ từ quý I đến quý III / 2018, số lượng hàng tồn kho của doanh nghiệp này khá không thay đổi. Giá trị cuối quý II / 2018 chỉ tăng hơn 1 tỷ đồng so với quý trước đó và số liệu hàng sống sót thời gian cuối quý III / 2018 tăng hơn 13 tỷ đồng so với số lượng cuối quý II ( Bảng 1 ) .

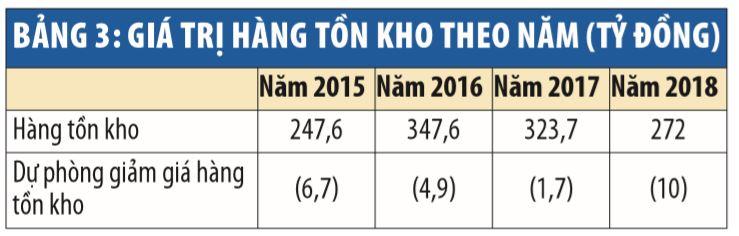

Theo dõi dịch chuyển hàng tồn kho của Angimex qua những năm, hoàn toàn có thể thấy, hàng tồn kho trong tiến trình từ cuối năm năm ngoái đến cuối năm năm nay đã tăng tới 40,4 %. Sau đó, giá trị hàng tồn kho của công ty này giảm nhẹ trong quy trình tiến độ từ cuối năm năm nay đến năm 2017 và từ cuối năm 2017 đến năm 2018, vận tốc giảm có khunh hướng tăng cao hơn, với mức giảm khoảng chừng 16 % ( Bảng 3 ) .

Hàng tồn kho dịch chuyển là một trong những yếu tố được giới góp vốn đầu tư chăm sóc, bởi chỉ tiêu kinh tế tài chính này tác động ảnh hưởng nhiều mặt đến hoạt động giải trí của doanh nghiệp. Đây là loại gia tài tham gia vào hàng loạt quy trình sản xuất – kinh doanh thương mại của doanh nghiệp và dịch chuyển của hàng tồn kho luôn kéo theo dịch chuyển chuyển hóa của những loại gia tài khác ( tiền, nợ phải trả, nợ công phải thu … ), đồng thời ảnh hưởng tác động trực tiếp đến dòng tiền của doanh nghiệp .

Trao đổi với phóng viên báo chí Báo Đầu tư, ông Hoàng Huy, Trưởng phòng Phân tích ( Công ty CP Chứng khoán KIS Nước Ta ) cho biết, thường thì, hàng tồn kho giảm cho thấy kế hoạch kinh doanh thương mại thận trọng hơn của doanh nghiệp. Tuy nhiên, ông Huy cũng cho biết, với số lượng dịch chuyển đơn cử của Angimex là hàng tồn kho chỉ dịch chuyển ở mức không lớn ( khoảng chừng dưới 20 % ), thì việc chỉ nhìn vào báo cáo giải trình kinh tế tài chính là chưa đủ để hoàn toàn có thể có được những nhìn nhận tổng lực về hoạt động giải trí kinh tế tài chính của doanh nghiệp .Giải mã hàng tồn kho

Thực tế, theo những chuyên viên nghiên cứu và phân tích, số lượng hàng tồn kho ghi trên sổ sách kế toán chưa phản ánh không thiếu bức tranh kinh tế tài chính, vì hàng tồn kho tại một thời gian ( cuối quý, hoặc cuối năm ) chưa trọn vẹn hoàn toàn có thể đại diện thay mặt cho diễn biến thực tiễn ra – vào của sản phẩm & hàng hóa lưu kho trong một doanh nghiệp. Trong khi đó, cách hạch toán số dư hàng tồn kho của mỗi doanh nghiệp cũng hoàn toàn có thể khác nhau, nên việc nhìn nhận tác động ảnh hưởng của số lượng hàng tồn kho cũng còn phải dựa theo cách mà doanh nghiệp tính ra số lượng đó trên sổ sách kế toán .

Theo Thông tư 200 / năm trước / TT-BTC hướng dẫn chính sách kế toán doanh nghiệp, việc hạch toán hàng tồn kho hoàn toàn có thể được triển khai theo 2 cách .

Cách thứ nhất là chiêu thức kê khai liên tục. Đây là chiêu thức theo dõi và phản ánh tiếp tục, liên tục, có mạng lưới hệ thống tình hình nhập, xuất, tồn vật tư, sản phẩm & hàng hóa trên sổ kế toán. Trong trường hợp vận dụng chiêu thức kê khai tiếp tục, những thông tin tài khoản kế toán hàng tồn kho được dùng để phản ánh số liệu hiện có, tình hình dịch chuyển tăng / giảm của vật tư, sản phẩm & hàng hóa. Vì vậy, giá trị hàng tồn kho trên sổ kế toán hoàn toàn có thể được xác lập ở bất kể thời gian nào trong kỳ kế toán .

Tuy vậy, doanh nghiệp cũng hoàn toàn có thể sử dụng giải pháp thứ hai là kiểm kê định kỳ. Đây là chiêu thức hạch toán địa thế căn cứ vào hiệu quả kiểm kê thực tiễn để phản ánh giá trị tồn kho cuối kỳ về vật tư, sản phẩm & hàng hóa trên sổ kế toán tổng hợp, từ đó tính giá trị của sản phẩm & hàng hóa, vật tư đã xuất trong kỳ. Công tác kiểm kê vật tư, sản phẩm & hàng hóa được thực thi cuối mỗi kỳ kế toán để xác lập trị giá vật tư, sản phẩm & hàng hóa tồn kho trong thực tiễn, trị giá vật tư, sản phẩm & hàng hóa xuất kho trong kỳ. Như vậy, khi vận dụng chiêu thức kiểm kê định kỳ, những thông tin tài khoản kế toán hàng tồn kho chỉ sử dụng ở đầu kỳ kế toán ( để kết chuyển số dư đầu kỳ ) và cuối kỳ kế toán ( để phản ánh giá trị thực tiễn hàng tồn kho cuối kỳ ) .

Phương pháp kiểm kê định kỳ hàng tồn kho có ưu điểm là đơn thuần, giảm nhẹ khối lượng việc làm hạch toán, nhưng những số lượng về giá trị vật tư, sản phẩm & hàng hóa xuất dùng, xuất bán … chưa hẳn đúng với thực tiễn .

Trong trường hợp Angimex, công ty này thực thi chiêu thức kê khai tiếp tục để hạch toán hàng tồn kho. Trong đó, giá trị nguyên vật liệu và sản phẩm & hàng hóa được xác lập là giá vốn thực tiễn theo chiêu thức bình quân gia quyền. Thành phẩm và chi phí sản xuất – kinh doanh thương mại dở dang được xác lập là giá vốn nguyên vật liệu và lao động trực tiếp, cộng với chi phí sản xuất chung được phân chia dựa trên mức độ hoạt động giải trí thông thường theo chiêu thức bình quân gia quyền .Dự phòng tăng dần

Mặc dù việc theo dõi sát sao thực trạng trong thực tiễn hàng tồn kho của doanh nghiệp là việc rất phức tạp, nhưng ở góc nhìn nào đó, nhà đầu tư cũng hoàn toàn có thể nhìn nhận được phần nào chất lượng hàng tồn kho qua một vài thông số kỹ thuật khác trên báo cáo giải trình kinh tế tài chính. Trong đó, một trong những yếu tố quan trọng là số lượng dự trữ giảm giá hàng tồn kho .

Con số dự trữ giảm giá hàng tồn kho của Angimex trong thời hạn qua có khuynh hướng tăng khá mạnh. Nếu tính theo năm, dự trữ tại thời gian cuối năm 2017 chỉ là 1,7 tỷ đồng, nhưng đến cuối năm 2018 đã tăng lên tới 10 tỷ đồng, tăng tới gần 6 lần ( Bảng 3 ) .

Chi tiết hơn, dịch chuyển dự trữ hàng tồn kho theo quý đã tăng đều trong suốt năm 2018 và liên tục tăng trong quý I / 2019 ( Bảng 1 ). Theo đó, dự trữ giảm giá hàng tồn kho tại thời gian cuối quý I / 2019 đã tăng tới 8 lần so với cuối quý I / 2018. Tốc độ tăng dự trữ giảm giá tồn kho trong 1 năm qua đã nhanh hơn khá nhiều so với vận tốc tăng của hàng tồn kho, vì từ cuối quý I / 2018 đến cuối quý I / 2019, hàng tồn kho của Angimex chỉ tăng hơn 27 % .

Về giải pháp trích lập, Angimex cho biết, dự trữ giảm giá hàng tồn kho của công ty này được trích lập cho phần giá trị dự kiến bị tổn thất do những khoản suy giảm giá trị ( giảm giá, hư hỏng, kém phẩm chất, lỗi thời … ). Số tăng / giảm dự trữ giảm giá hàng tồn kho được hạch toán vào giá vốn hàng bán trên báo cáo giải trình hiệu quả kinh doanh thương mại .Cặp đôi doanh thu – hàng tồn

Diễn biến hàng tồn kho của doanh nghiệp tuy là một thông số kỹ thuật quan trọng để “ khám sức khỏe thể chất ” doanh nghiệp, nhưng việc theo dõi diễn biến này cũng cần dựa trên tham chiếu dịch chuyển của những thông số kỹ thuật kinh tế tài chính, đặc biệt quan trọng là 2 tham số doanh thu thuần và giá vốn hàng bán .

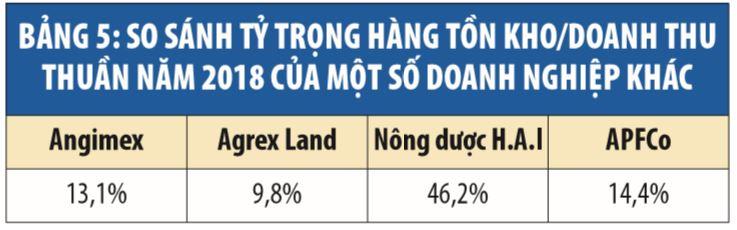

So sánh tỷ trọng hàng tồn với doanh thu thuần năm 2018 của Angimex với một số ít doanh nghiệp khác, hoàn toàn có thể thấy, không ít công ty có tỷ trọng hàng tồn kho cao hơn nhiều so với Angimex .

Hàng tồn kho tại thời gian cuối năm 2018 của Angimex bằng khoảng chừng 13,1 % doanh thu thuần của công ty này trong năm 2018. Trong khi đó, có doanh nghiệp có tỷ trọng hàng tồn kho / doanh thu thuần năm 2018 lên tới 46,2 %, như trường hợp Công ty CP Nông dược H.A.I. Tuy nhiên, cũng có công ty lại có tỷ trọng hàng tồn kho rất thấp, như trường hợp Công ty Agrex Land, với khoảng chừng 9,8 % .

Trong mối đối sánh tương quan của hai bạn trẻ doanh thu thuần – hàng tồn kho, giá trị hàng tồn kho nếu tăng / giảm cùng chiều và có vận tốc tương ứng với dịch chuyển của doanh thu thuần và giá vốn hàng bán, thì đó là hành động thông thường trong kinh doanh thương mại của doanh nghiệp .

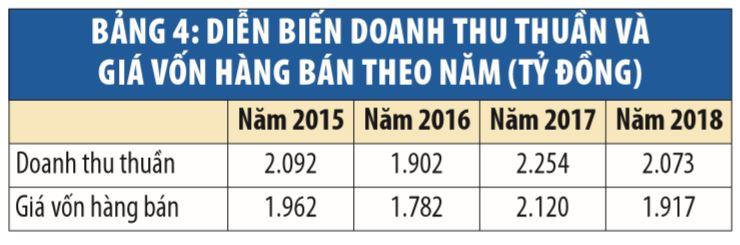

Cụ thể, trong năm 2018, hàng tồn kho, doanh thu thuần và giá vốn hàng bán của Angimex đều diễn biến theo khunh hướng giảm. Điều này tương thích với nhìn nhận của ông Hoàng Huy, khi cho rằng, đây hoàn toàn có thể là diễn biến thường thì trong toàn cảnh kinh doanh thương mại thận trọng hơn của doanh nghiệp. Ngoài ra, 3 chỉ số này tăng / giảm cùng chiều với vận tốc giao động nhau cũng hoàn toàn có thể xuất phát từ dịch chuyển của giá thành thị trường .Tuy nhiên, nhà đầu tư sẽ phải chú ý nhiều hơn đến hàng tồn kho nếu nó biến động khác với biến động của doanh thu thuần.

Xem thêm: Mua Bán Xe Máy Cũ Tại Quận 12, TP.HCM Giá Rẻ, Mới Nhất T6/2022 – https://dichvubachkhoa.vn

Với Angimex, diễn biến của “ cặp song mã ” doanh thu – hàng tồn kho trong quý I / 2019 đã có tín hiệu “ kẻ ngược, người xuôi ”. Trong kỳ kế toán này, hàng tồn kho tăng tới 40 % so với cuối quý trước, nhưng doanh thu thuần và giá vốn hàng bán đều giảm, với doanh thu thuần giảm 4,5 %, giá vốn hàng bán giảm 5,7 %. Điều này cho thấy, doanh nghiệp sẽ phải đương đầu với những gánh nặng kinh tế tài chính trong thời hạn tới .

Cụ thể, dự trữ giảm giá hàng tồn kho có rủi ro tiềm ẩn liên tục tăng do thời hạn hàng lưu kho càng lê dài thì phẩm chất sản phẩm & hàng hóa sẽ càng giảm sút. Đặc biệt, Angimex, với đặc trưng là doanh nghiệp ngành lương thực – thực phẩm, hàng tồn kho sẽ giảm giá trị rất nhanh nếu không được tiêu thụ sớm. Ngoài ra, doanh nghiệp cũng phải gánh thêm ngân sách dữ gìn và bảo vệ, ngân sách kinh tế tài chính … do sản phẩm & hàng hóa tồn dư .

Source: https://dichvubachkhoa.vn

Category : Mua Bán Đồ Cũ