Giải pháp đánh giá chính xác hiệu suất sử dụng tài sản cố định

Bất kì doanh nghiệp nào đưa tài sản cố định vào sản xuất kinh doanh cũng muốn đem lại lợi nhuận tối ưu nhất có thể. Việc đánh giá chính xác hiệu suất sử dụng tài sản cố định chính là bước đầu cho việc tối ưu hóa vốn đầu tư.

Bài viết này sẽ chỉ ra giải pháp giúp xử lý nỗi đau nhìn nhận rơi lệch hiệu suất sử dụng tài sản cố định mà nhiều doanh nghiệp đang gặp phải .

Contents

Hiệu suất sử dụng tài sản cố định là gì?

Hiệu suất sử dụng tài sản cố định ( TSCĐ ) là một chỉ số cho biết cứ một đồng nguyên giá trung bình TSCĐ tham gia vào hoạt động giải trí kinh doanh thương mại sản xuất thì sẽ tạo ra bao nhiêu đồng lệch giá thuần hoặc làm ra được bao nhiêu giá trị sản lượng .

Hiệu quả sử dụng TSCĐ phản ánh được điều gì?

Hầu hết các doanh nghiệp đều hướng đến mục tiêu tối ưu hiệu suất sử dụng TSCĐ, nhằm thu về lợi nhuận cao nhất. Đồng thời, các cấp lãnh đạo không ngừng tìm kiếm nguồn thu, tăng cường số lượng TSCĐ để mở rộng quy mô sản xuất kinh doanh của doanh nghiệp về cả chất lượng và giá trị, đảm bảo đạt các mục tiêu từ lớn đến nhỏ mà doanh nghiệp đề ra.

Hiệu quả sử dụng tài sản của doanh nghiệp được thể hiện ở chỗ doanh nghiệp khai thác và sử dụng tài sản để đảm bảo quá trình sản xuất, kinh doanh được diễn ra liền mạch, không bị gián đoạn, mang lại hiệu quả kinh tế cao nhất và đáp ứng mong đợi của các bên đầu tư liên quan. Vì thế, nâng cao hiệu quả sử dụng TSCĐ đồng nghĩa với nâng cao hiệu quả sử dụng nguồn vốn của doanh nghiệp. Nói cách khác, hiệu suất sử dụng TSCĐ chính là chỉ tiêu phản ánh mức độ thành công của việc đầu tư trang bị TSCĐ trong các doanh nghiệp.

Tại sao cần phân tích và đánh giá chính xác hiệu suất sử dụng TSCĐ?

Thực trạng đánh giá hiệu suất sử dụng TSCĐ trong doanh nghiệp

Hiện nay, việc nghiên cứu và phân tích hiệu suất cao sử dụng TSCĐ tại những doanh nghiệp, trường học, … chỉ mới được thực thi sơ bộ nhằm mục đích cung ứng những chỉ tiêu đơn thuần thống kê tài sản, chứ chưa sử dụng số liệu đã thống kê để đưa ra những quyết định hành động góp vốn đầu tư tối ưu về TSCĐ. Ngoài ra, mạng lưới hệ thống những chỉ tiêu nghiên cứu và phân tích hiệu suất cao sử dụng TSCĐ mới chỉ dành cho những doanh nghiệp mà chưa sử dụng cho những trường học, cơ quan giáo dục .

Các báo cáo giải trình kinh tế tài chính về TSCĐ hằng năm trong doanh nghiệp chỉ được sử dụng cho mục tiêu thống kê số liệu báo cáo giải trình lại cho những cấp quản trị. Tuy nhiên, những báo cáo giải trình này chỉ dựa trên cơ sở thống kê số lượng chứ chưa sử dụng thước đo giá trị hay hiệu suất sử dụng để giám sát. Nói cách khác, những doanh nghiệp chưa sử dụng những số liệu đã đo lường và thống kê được để nghiên cứu và phân tích hiệu suất cao sử dụng TSCĐ .

Hiệu quả quản lý và sử dụng tài sản cố định quyết định đến hiệu quả sử dụng vốn và chất lượng sản phẩm của doanh nghiệp. Song, thực tế nhiều công ty vẫn chưa phát huy được tối đa công suất của TSCĐ hoặc chưa đầu tư đúng mức cho TSCĐ. Do đó, đôi khi các doanh nghiệp không có được thông tin hay đánh giá hiệu suất của TSCĐ để đưa ra các quyết định đầu tư tối ưu hay đổi mới TSCĐ.

Hiệu suất sử dụng tài sản cố định của doanh nghiệp cho thấy rõ ràng mức độ chính xác của việc đầu tư TSCĐ, trong đó, việc nâng cao hiệu quả sử dụng TSCĐ chính là nâng cao hiệu quả sử dụng kinh phí doanh nghiệp. Vì thế, bước đầu để có được những quyết định đầu tư chính xác và nâng cao hiệu quả sử dụng, chúng ta cần có giải pháp đánh giá chính xác hiệu suất sử dụng TSCĐ.

Do nhìn nhận chưa đúng mực hiệu suất sử dụng TSCĐ nên hiệu suất cao sử dụng TSCĐ tại những doanh nghiệp chưa cao, còn Open thực trạng TSCĐ không được sử dụng hết hiệu suất, thậm chí còn không sử dụng đến gây tiêu tốn lãng phí nguồn kinh phí đầu tư góp vốn đầu tư cho tài sản của những doanh nghiệp. Bên cạnh đó, do chưa tính đến hiệu suất cao của việc góp vốn đầu tư và mức độ khai thác TSCĐ của người sử dụng nên 1 số ít quyết định hành động về trang bị TSCĐ chưa phải là quyết định hành động tối ưu .

Lợi ích với doanh nghiệp khi đánh giá chính sách hiệu suất sử dụng tài sản cố định

Việc nhìn nhận đúng và chuẩn xác về hiệu suất sử dụng tài sản trong mỗi doanh nghiệp sẽ mang lại những quyền lợi rõ ràng như sau :

Đánh giá tình hình và hiệu suất sử dụng tài sản để doanh nghiệp chớp lấy và ứng phó kịp thời với khuynh hướng của thị trường. Từ đó quyết định hành động tàng trữ những tài sản theo nhu yếu thị trường, vô hiệu hoặc thanh lý những tài sản có hiệu suất sử dụng thấp ( hoặc không có năng lực sinh lời ). Dựa vào những báo cáo giải trình đúng chuẩn, những cấp chỉ huy sẽ đưa ra đường hướng kế hoạch quản lý tài sản cố định hiệu suất cao hơn .

Việc nghiên cứu và phân tích, nhìn nhận được dòng luân chuyển tài sản cố định giúp doanh nghiệp hoàn toàn có thể nhìn rõ giá trị của tài sản sử dụng trong một kỳ có năng lực tạo ra bao nhiêu lệch giá và mất bao lâu để đạt được mức lệch giá ấy. Từ đó, doanh nghiệp hoàn toàn có thể đưa ra những quyết định hành động và chỉ tiêu kinh tế tài chính tương thích với năng lực và hiệu suất sinh lời của tài sản

Các chỉ tiêu đo lường hiệu quả sử dụng TSCĐ

Tài sản cố định được xem là tài sản dài hạn và có tính kế hoạch của doanh nghiệp, do đó, những chỉ tiêu đo lường và thống kê hiệu suất cao sử dụng của TSCĐ đều dựa trên chỉ số cho những loại tài sản dài hạn trong doanh nghiệp .

Hiệu suất sử dụng tổng tài sản cố định

Định nghĩa

Hiệu suất sử dụng tổng tài sản cố định là chỉ số để nhìn nhận hiệu suất cao sử dụng tài sản trong doanh nghiệp. Đối với TSCĐ, chỉ số này cho biết mỗi đồng tài sản của doanh nghiệp trong một kỳ sẽ tạo ra bao nhiêu đồng lệch giá và những tài sản được sử dụng bao nhiêu vòng .

Công thức tính hiệu suất sử dụng tài sản cố định:

Hiệu suất sử dụng TSCĐ (Vòng quay tổng Tài sản)

= Doanh thu thuần/ Tổng tài sản bình quân

- Doanh thu thuần ( Net revenue ) : là phần lệch giá còn lại sau khi lấy lệch giá trừ đi những khoản giảm trừ lệch giá ( thuế xuất khẩu, thuế tiêu thụ, chiết khấu, … ) .

- Tổng tài sản trung bình : Trung bình cộng giá trị của tài sản đầu kỳ và cuối kỳ .

Ý nghĩa

Chỉ tiêu hiệu suất sử dụng TSCĐ càng cao chứng tỏ TSCĐ được luân chuyển hiệu suất cao. Còn nếu chỉ tiêu này thấp, chứng tỏ tài sản luân chuyển chậm .

Hệ số sinh lời tổng tài sản cố định (ROA)

Định nghĩa

ROA ( Return on Assets ) có nghĩa là Tỷ số doanh thu trên tài sản, tức tỷ suất đo lường và thống kê doanh thu so với tổng tài sản sử dụng trong một công ty .

Mục đích sử dụng

Chỉ số ROA thường được sử dụng để so sánh hiệu suất sử dụng Tài sản cố định của một doanh nghiệp giữa những quy trình tiến độ khác nhau, hoặc so sánh 2 doanh nghiệp có cùng quy mô và ngành nghề kinh doanh thương mại .

ROA được xem là công cụ hiệu suất cao để kiểm tra việc quy đổi vốn góp vốn đầu tư thành lợi nhuận .

ROA còn được sử dụng để thống kê giám sát hiệu suất cao việc góp vốn đầu tư tài sản, cũng như là nhìn nhận năng lượng quản trị TSCĐ của công ty

Công thức tính ROA

ROA = (Doanh thu ròng (hoặc Lợi nhuận sau thuế)/

Tổng tài sản bình quân) x 100%

- Doanh thu ròng ( Net income ) : Doanh thu ròng là doanh thu thu được sau khi khấu trừ đi tổng thể chi phí sản xuất, kinh doanh thương mại và thuế, hay còn gọi là doanh thu sau thuế .

- Tổng tài sản trung bình : Trung bình cộng giá trị tài sản lúc đầu kỳ và lúc cuối kỳ .

Chỉ số ROA càng cao chứng tỏ hiệu suất cao sử dụng TSCĐ của doanh nghiệp càng cao. Nếu chỉ số ROA lớn hơn 0, nghĩa là doanh nghiệp có lãi và chỉ số ROA bé hơn 0 tức là doanh nghiệp làm ăn thua lỗ .

Để tính đúng chuẩn chỉ số ROA so với TSCĐ, bạn cần vô hiệu doanh thu từ những hoạt động giải trí khác, chỉ tập trung chuyên sâu vào hoạt động giải trí nào có sự tham gia trực tiếp của TSCĐ .

Ý nghĩa chỉ số ROA

Chỉ số ROA giúp những cá thể trong doanh nghiệp biết rằng họ có năng lực kiếm được bao nhiêu tiền từ số tài sản mình đang quản trị và khai thác sử dụng .

Giải pháp đánh giá chính xác hiệu quả sử dụng TSCĐ bằng phần mềm quản lý tài sản cố định

Trong những chỉ tiêu nhìn nhận hiệu suất sử dụng tài sản cố định, chỉ số được chăm sóc nhất là ROA. Để nhìn nhận đúng mực hiệu suất sử dụng trải qua chỉ số này, doanh nghiệp cần tập trung chuyên sâu vào 2 yếu tố : Doanh thu ròng và Bình quân TSCĐ .

Đặc biệt cần quan tâm lệch giá ròng ( doanh thu sau thuế ) trong công thức tính ROA là những lệch giá được tạo ra do việc sử dụng trực tiếp tài sản cố định. Bạn cần loại trừ đi những lệch giá ròng không có sự tham gia của TSCĐ .

Yếu tố ảnh hưởng đến đánh giá hiệu quả sử dụng TSCĐ

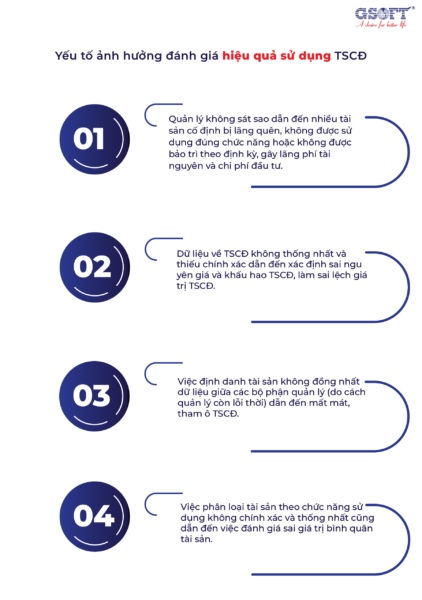

Việc nhìn nhận thiếu đúng chuẩn hiệu suất cao sử dụng TSCĐ hầu hết đến từ việc quản trị TSCĐ kém hiệu suất cao. Sự tương quan giữa việc nhìn nhận kém hiệu suất cao và quản trị kiêm khai thác sử dụng bộc lộ qua những yếu tố sau :

Quản lý không sát sao dẫn đến nhiều tài sản cố định bị quên lãng, không được sử dụng đúng công dụng hoặc không được bảo dưỡng theo định kỳ, gây tiêu tốn lãng phí tài nguyên và ngân sách góp vốn đầu tư .

Việc định danh tài sản không như nhau tài liệu giữa những bộ phận quản trị ( do cách quản trị còn lỗi thời ) dẫn đến mất mát, tham ô TSCĐ .

Dữ liệu về TSCĐ không thống nhất và thiếu đúng mực dẫn đến xác lập sai nguyên giá và khấu hao TSCĐ, làm rơi lệch giá trị TSCĐ

Việc phân loại tài sản theo tính năng sử dụng không đúng mực và thống nhất cũng dẫn đến việc nhìn nhận sai giá trị trung bình tài sản .

Các bộc lộ trên chính là nguyên do trực tiếp gây ra sự xô lệch về giá trị trung bình của TSCĐ sử dụng cho kinh doanh thương mại sản xuất. Trong đó, nguyên do trực tiếp của những tín hiệu này chính là doanh nghiệp chưa có giải pháp quản trị TSCĐ một cách khoa học và hiệu suất cao .

Giải pháp đánh giá hiệu suất bằng phần mềm quản lý chuyên nghiệp

Các chiêu thức truyền thống lịch sử quản trị riêng từng bộ phận với file excel đã không còn tương thích với vận tốc tăng trưởng và lan rộng ra của doanh nghiệp. Việc quản trị lỗi thời, xô lệch số liệu và không đưa ra được giải pháp nhìn nhận tổng quan cho hiệu suất sử dụng tài sản cố định. Đã đến lúc doanh nghiệp cần đưa công nghệ tiên tiến số vào công tác làm việc quản trị và nhìn nhận hiệu năng tài sản cố định .

Nắm bắt nhu yếu đó, GSOFT đã cho ra đời ứng dụng quản lý tài sản cố định gAMSPro. Phần mềm gAMSPro phân phối giải pháp chuyên nghiệp và sâu xa giúp doanh nghiệp hoàn toàn có thể quản trị hiệu suất cao toàn bộ TSCĐ từ quá trình quyết định hành động shopping cho đến thanh lý tài sản .

Hệ thống Báo cáo thống kê của gAMSPro quản trị từ tổng quan đến chi tiết cụ thể theo lao lý pháp lý hiện hành, đồng thời ship hàng tương hỗ ra quyết định hành động, quản trị góp vốn đầu tư shopping khai thác sử dụng tài sản. Ngoài ra, ứng dụng này còn tương hỗ nhìn nhận đúng chuẩn hiệu suất sử dụng tài sản cố định dựa trên những số liệu xác nhận và đồng điệu .

Xem chi tiết về phần mềm quản lý tài sản cố định gAMSPro tại đây.

Khả năng tạo ra một cơ sở tài liệu giống hệt cho những bộ phận quản trị TSCĐ tương quan của gAMSPro mang đến giải pháp tiết kiệm chi phí, chuyên nghiệp và tương thích nhất với mỗi doanh nghiệp. Hãy để ứng dụng gAMSPro giúp doanh nghiệp bạn đưa ra những nhìn nhận đúng chuẩn nhất về hiệu suất sử dụng tài sản cố định, góp thêm phần vào định hình kế hoạch góp vốn đầu tư cho doanh nghiệp trong tương lai !

![]()

Công ty TNHH Phần Mềm Hoàn Cầu GSOFT

Địa chỉ: Tầng 6 – 7 – 8, 235 Lý Thường Kiệt, Phường 6, Quận Tân Bình, Tp. HCM

Tòa nhà GSOFT, 177B Trần Văn Đang, P. 11, Quận 3, Tp. HCM

Tầng 7 tòa nhà Việt Á, Số 9 phố Duy Tân, P. Dịch Vọng Hậu, Q. CG cầu giấy, Thành Phố Hà Nội

Hotline: 0913 509 979

Email: [email protected]

Fanpage: GSOFT – Công ty Phần Mềm Hoàn Cầu

Youtube: GSOFT – Công ty Phần Mềm Hoàn Cầu

Xem thêm:

Source: https://dichvubachkhoa.vn

Category : Tư Vấn Sử Dụng