Quy định mua cổ phiếu quỹ chặn “vốn mồi bắt đáy”

Bắt buộc giảm vốn là rào cản lớn

Nhìn lại thời gian kinh doanh thị trường chứng khoán Nước Ta sụt giảm mạnh vì dịch Covid-19 đầu năm 2020, số lượng thống kê cho thấy, hơn 40 công ty đã triển khai mua lại hơn 280 triệu cổ phiếu, tương tự trên 4.000 tỷ đồng trong quy trình tiến độ thị trường giảm 30 % trong 1 tháng. Động thái này góp thêm phần giúp thị trường nhanh gọn phục sinh .

Hiện nay, mặc dù trong giai đoạn thắt chặt tiền tệ nhưng không ít công ty có lượng tiền mặt dồi dào, lợi nhuận tích trữ lớn, hoặc giãn tiến độ mở rộng đầu tư có thể mua cổ phiếu quỹ, nhưng các quy định hiện hành đã không cho phép doanh nghiệp làm điều này.

Bạn đang đọc: Quy định mua cổ phiếu quỹ chặn “vốn mồi bắt đáy”

Theo Luật Chứng khoán 2019, có hiệu lực hiện hành từ 1/1/2021, doanh nghiệp mua cổ phiếu quỹ bắt buộc phải hủy số lượng cổ phiếu quỹ đã mua, giảm vốn điều lệ .

Theo Luật Chứng khoán 2019, có hiệu lực thực thi hiện hành từ 1/1/2021, doanh nghiệp mua cổ phiếu quỹ bắt buộc phải hủy số lượng cổ phiếu quỹ đã mua, giảm vốn điều lệ. Theo đại diện thay mặt một quỹ góp vốn đầu tư lớn, đây là hạn chế lớn nhất so với những doanh nghiệp, vì vốn điều lệ vẫn đóng vai trò quan trọng trong quy định pháp lý so với hoạt động giải trí của doanh nghiệp. Chẳng hạn, việc giảm vốn tác động ảnh hưởng đến thông số bảo đảm an toàn vốn của ngân hàng nhà nước ( CAR ), hay những chỉ số kinh tế tài chính của công ty sàn chứng khoán thường phải báo cáo giải trình cơ quan quản trị, chỉ số vốn tự có trong tiến hành dự án Bất Động Sản góp vốn đầu tư …

Quy định cũng ràng buộc những công ty có dự tính mua cổ phiếu quỹ phải được đại hội cổ đông trải qua, trong khi trước đây, hội đồng quản trị có thẩm quyền quyết định hành động mua lại tối đa 10 % số lượng CP đã phát hành làm cổ phiếu quỹ .

Thủ tục này khiến quyết định hành động mua cổ phiếu quỹ không hề tức thời khi cổ phiếu được những doanh nghiệp nhìn nhận bị bán dưới giá trị. Các doanh nghiệp cũng không được phát hành tăng vốn trong 6 tháng sau khi mua cổ phiếu quỹ, làm giảm tính linh động của ban chỉ huy doanh nghiệp trong việc triển khai những hoạch định về kinh tế tài chính trong kế hoạch kêu gọi vốn. Một trường hợp thực tiễn là công ty hoàn toàn có thể mua cổ phiếu quỹ để xử lý quyền lợi của những cổ đông cũ và phát hành kế hoạch cho cổ đông mới trong vòng 6 tháng .

Nhìn chung, quy định hiện hành về việc mua cổ phiếu quỹ của Luật Chứng khoán 2019 không nằm trong thông lệ quốc tế. Ngoài những quy định chung về việc công ty phải bảo vệ có đủ vốn để triển khai việc mua cổ phiếu quỹ, lúc bấy giờ những vương quốc trong khu vực thuộc nhóm những thị trường mới nổi, hay những vương quốc lớn phương Tây thuộc nhóm đã tăng trưởng đều không có quy định bắt buộc phải giảm vốn khi mua cổ phiếu quỹ .

Tại thị trường Mỹ, công ty hoàn toàn có thể thực thi mua cổ phiếu quỹ lên đến 25 % vốn trong năm kinh tế tài chính mà không bắt buộc phải giảm, hủy số cổ phiếu quỹ đã mua, dù có quyền lựa chọn hủy cổ phiếu quỹ nếu muốn .

Tại Anh, công ty hoàn toàn có thể mua cổ phiếu quỹ lên đến 15 % vốn, có quyền lựa chọn phát hành lại số cổ phiếu quỹ đã mua, bảo vệ tuân thủ đúng quy định về việc phát hành CP mới, hoặc hủy số cổ phiếu quỹ này .

Ở thị trường Trung Quốc, công ty hoàn toàn có thể mua lại cổ phiếu quỹ sau khi giá cổ phiếu giảm 25 % trong 20 phiên thanh toán giao dịch liên tục .

Ở Malaysia, công ty hoàn toàn có thể triển khai mua cổ phiếu quỹ lên đến 10 %, hoàn toàn có thể được dùng cổ phiếu quỹ để phát hành lại hoặc một phần của đợt phát hành cổ phiếu mới, chia cho cổ đông hiện hữu, phát hành theo chương trình lựa chọn cho người lao động ( ESOP ), hoặc hủy bỏ .Cổ đông lớn cũng đứng nhìn thị trường bán tháo

Theo một nghiên cứu trên diện rộng hơn 10.000 công ty niêm yết trong 17 năm tại Mỹ do Trung tâm Cạnh tranh thị trường vốn (The Center for Capital Markets Competitiveness’s – CCMC) tài trợ thực hiện, mua lại cổ phiếu đạt được nhiều mục đích.

Xem thêm: Mua Bán Xe Máy Cũ Tại Quận 12, TP.HCM Giá Rẻ, Mới Nhất T6/2022 – https://dichvubachkhoa.vn

Thứ nhất, tăng tính thanh khoản cho cổ phiếu, đặc biệt quan trọng trong trường hợp thị trường rơi vào trạng thái cận khủng hoảng cục bộ hoặc khủng hoảng cục bộ. Điều này càng trở nên quan trọng với những thị trường mới nổi hoặc cận biên khi sự tham gia của những định chế kinh tế tài chính còn ít .

Thứ hai, giảm mức độ dịch chuyển của giá cổ phiếu. Việc công ty hoàn toàn có thể linh động trong việc mua và bán cổ phiếu quỹ sẽ làm giảm mức độ dịch chuyển mạnh của giá cổ phiếu, đặc biệt quan trọng so với chiều giảm giá .Thứ ba, ngày càng tăng quyền lợi cho nhà đầu tư cá thể trong dài hạn. Việc mua cổ phiếu quỹ dần trở thành lựa chọn tiên phong của nhiều doanh nghiệp trên quốc tế, vượt qua hành vi trả cổ tức bằng tiền .

Thứ tư, mang lại quyền lợi cho tổng thể những cổ đông trong tiến trình khủng hoảng cục bộ. Ngoài việc tạo thanh khoản giúp nhà góp vốn đầu tư cá thể hoàn toàn có thể thanh toán giao dịch thuận tiện hơn trong khủng hoảng cục bộ, việc mua lại CP của công ty khi giá thị trường rớt xuống dưới giá trị thực giúp ngày càng tăng giá trị thực trên mỗi CP. Lợi ích này hoàn toàn có thể được san sẻ lại với cổ đông trải qua việc phát hành cổ phiếu thưởng bằng cổ phiếu quỹ, hoặc bán lại ở giá cao hơn giá trị thực khi thị trường đã không thay đổi trở lại sẽ mang lại nhiều thặng dư hơn cho công ty và cổ đông .

CCMC là tổ chức triển khai uy tín, quản trị kiêm giám đốc điều hành quản lý Trung tâm này đồng thời là Phó quản trị quản lý và điều hành Phòng Thương mại Mỹ .

Tác giả của nghiên cứu và điều tra trên khẳng định chắc chắn : “ Trong nghiên cứu và điều tra này, sử dụng một mẫu rộng hơn 10.000 doanh nghiệp được liệt kê tại Mỹ trong khoảng chừng thời hạn từ 2004 – 2020, chúng tôi đưa ra dẫn chứng can đảm và mạnh mẽ rằng, những nhà quản trị tận dụng kế hoạch mua lại CP để tăng tính thanh toán của cổ phiếu và giảm dịch chuyển giá. Kết quả, giá cổ phiếu không thay đổi mang lại quyền lợi cho toàn bộ những nhà đầu tư, gồm có cả những nhà đầu tư nhỏ lẻ chiếm hơn 20 % khối lượng thanh toán giao dịch trên thị trường Mỹ ” .

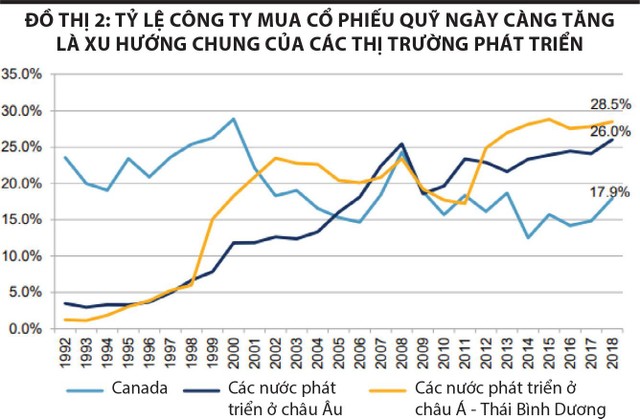

Theo thống kê, số lượng những công ty trong chỉ số S&P 500 thực thi mua cổ phiếu quỹ vượt số công ty chọn trả cổ tức bằng tiền mặt. Giá trị mua cổ phiếu quỹ cũng vượt giá trị chi trả cổ tức bằng tiền ( xem đồ thị 1 ) .

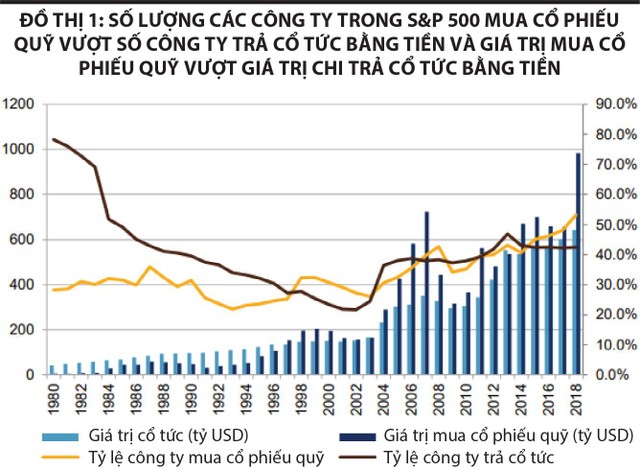

Các số liệu của điều tra và nghiên cứu này cũng cho thấy, số lượng công ty mua cổ phiếu quỹ tăng lên là khuynh hướng chung ở những thị trường tăng trưởng cũng như những nước châu Á ( xem đồ thị 2 ) và kinh doanh thị trường chứng khoán Mỹ hồi sinh tốt hơn sau quá trình suy giảm nhờ những doanh nghiệp mua cổ phiếu quỹ .

Trong quy trình tiến độ hiện tại của kinh doanh thị trường chứng khoán Nước Ta, việc những doanh nghiệp gặp quá nhiều rào cản khi mua cổ phiếu quỹ là một trong những nguyên do khiến giá cổ phiếu giảm mạnh mà không có lực đỡ .

Thông thường, trong các đợt giảm trước đây, việc doanh nghiệp mua cổ phiếu quỹ có tác động tâm lý tích cực tới cổ đông khi giá cổ phiếu sụt giảm, đồng thời kích hoạt dòng tiền tham gia bắt đáy, chặn đà giảm giá.

Xem thêm: Mua Bán Xe Máy Cũ Tại Quận 12, TP.HCM Giá Rẻ, Mới Nhất T6/2022 – https://dichvubachkhoa.vn

Doanh nghiệp không hề mua cổ phiếu quỹ còn có tác động ảnh hưởng trực tiếp đến quyết định hành động mua vào của cả những cổ đông lớn, cổ đông nội bộ .

“ Chúng tôi đã tiếp xúc với 1 số ít chỉ huy doanh nghiệp, họ cho biết, doanh nghiệp có tiền thư thả nhưng không hề mua cổ phiếu quỹ. Cá nhân họ không dám mua, vì nếu họ mua sai thời gian thì không hề mua cổ phiếu quỹ bình ổn lại giá bảo vệ quyền hạn cho họ cũng như cổ đông nói chung. Cá nhân cổ đông lớn hay chỉ huy doanh nghiệp cũng là nhà góp vốn đầu tư cá thể không hề đi ngược lại với đám đông ”, giám đốc một quỹ góp vốn đầu tư san sẻ nguyên do vì sao giá cổ phiếu giảm mạnh nhưng công ty niêm yết không mua cổ phiếu quỹ, cũng như số cổ đông nội bộ, chỉ huy doanh nghiệp ĐK mua vào rất ít trong khi những lời đồn thổi hoành hành nhấn chìm giá cổ phiếu doanh nghiệp .

Nhìn trong thời gian ngắn cũng như dài hạn, việc sửa đổi những quy định mua cổ phiếu quỹ đang trở nên cấp thiết, nhất là kinh doanh thị trường chứng khoán Nước Ta rất dễ bị tổn thương, giảm giá quá đà khi nhà góp vốn đầu tư cá thể chiếm hơn 95 % cả về số lượng thông tin tài khoản cũng như giá trị thanh toán giao dịch trên thị trường .

Source: https://dichvubachkhoa.vn

Category : Mua Bán Đồ Cũ

Có thể bạn quan tâm

- VSA 501 – Bằng chứng kiểm toán đối với các khoản mục và sự kiện đặc biệt

- Thu mua vải cây vải tồn kho vải thanh lý

- 10 chiến lược quản lý hàng tồn kho – Quản lý bán hàng và phát triển kinh doanh

- Gạch cao cấp giá rẻ tại Hậu Giang nên mua ở đâu đảm bảo uy tín?

- Phân tích tình hình quản trị hàng tồn kho tại một doanh nghiệp (công ty cổ phần – Tài liệu text

- Tồn kho an toàn ảnh hưởng thế nào đến chuỗi cung ứng?