The post Quy trình thanh toán T/T trong giao dịch thương mại quốc tế appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>Quy trình thanh toán T/T trong giao dịch thương mại quốc tế

Thanh toán T/T hay còn gọi là thanh chuyển tiền bằng điện, phương thức này được sử dụng rộng rãi trong các giao dịch thương mại quốc tế có giá trị hợp đồng nhỏ và có sự can tưởng lẫn nhau. Vậy quy trình thanh toán T/T là gì ? Quy trình thanh toán T/T được thực hiện ra sao ? Hãy cùng Thông Tiến logistics giải đáp chi tiết ở nội droppings dưới đây .

Khái niệm thanh toán T/T

Thanh toán T/T có tên chuyên ngành là telegraphic transportation, đây còn được gọi là thanh toán bằng điện được sử dụng trong giao dịch xuất nhập khẩu hàng hóa, dịch vụ của các cá nhân, doanh nghiệp. Theo đó, người nhập khẩu ( người mua ) sẽ đến ngân hàng để chuyển tiền cho người xuất khẩu ( người bán ) thông qua cách thức điện Swift/telex theo chỉ dẫn của người gửi. Số tiền này sau chi gửi sẽ chuyển đến nhà xuất khẩu trong vòng one – two ngày .

Thanh toán T/T có tên chuyên ngành là telegraphic transportation, đây còn được gọi là thanh toán bằng điện được sử dụng trong giao dịch xuất nhập khẩu hàng hóa, dịch vụ của các cá nhân, doanh nghiệp. Theo đó, người nhập khẩu ( người mua ) sẽ đến ngân hàng để chuyển tiền cho người xuất khẩu ( người bán ) thông qua cách thức điện Swift/telex theo chỉ dẫn của người gửi. Số tiền này sau chi gửi sẽ chuyển đến nhà xuất khẩu trong vòng one – two ngày .

Phương thức chuyển tiền bằng điện có tốc độ nhanh, sung chi phí lại cao hơn các hình thức thanh toán khác. Thanh toán T/T có thể là một phương thức độc lập, nhưng cũng có thể là bộ phận của các hình thức thanh toán khác như : tín dụng chứng từ, tín dụng dự phòng, nhờ thu…

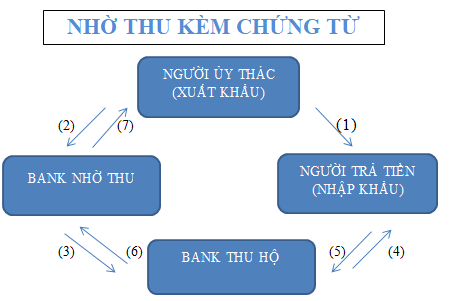

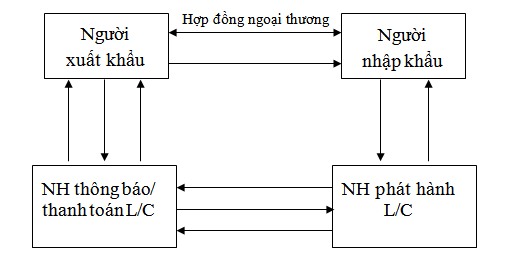

Dựa theo khái niệm thanh toán T/T trên, phương thức này sẽ có sự tham armed islamic group của four bên bao gồm :

- Người chuyển tiền (Remitter): Là người nhập khẩu có thể là cá nhân, doanh nghiệp .

- Người thụ hưởng (Beneficiary): Là người xuất khẩu hàng hóa, người được trả tiền .

- Ngân hàng chuyển tiền (Remitting Bank): Là ngân hàng đại diện cho người nhập khẩu thực hiện lệnh thanh toán T/T cho người nhập khẩu theo yêu cầu của người mua .

- Ngân hàng đại lý (agent bank): Ngân hàng này có quan hệ với ngân hàng chuyển tiền và sẽ phục vụ cho người thụ hưởng ( Người xuất khẩu ) .

Phân loại phương thức chuyển tiền T/T

Hiện tại, phương thức thanh toán T/T được phân thành two loại là chuyển tiền trả trước hoặc chuyển tiền trả sau chi nhận hàng. Tùy vào thỏa thuận của người mua và bán sẽ lựa chọn hình thức chuyển tiền phù hợp nhất .

Hiện tại, phương thức thanh toán T/T được phân thành two loại là chuyển tiền trả trước hoặc chuyển tiền trả sau chi nhận hàng. Tùy vào thỏa thuận của người mua và bán sẽ lựa chọn hình thức chuyển tiền phù hợp nhất .

- Chuyển tiền trả trước (TTR): Đây là hình thức thanh toán được phần đông các cá nhân, doanh nghiệp lựa chọn. Theo đó, người nhập khẩu sẽ chuyển toàn bộ số tiền hàng cho bên xuất khẩu và chi đã nhận đủ tiền bên xuất khẩu sẽ chuyển hàng cho bên nhập khẩu .

- Chuyển tiền sau (TT after shipment): Ngược lại với chuyển tiền trả trước, đối với thanh toán T/T trả sau. Theo đó, sau chi nhận được hàng, người nhập khẩu sẽ chuyển tiền cho người xuất khẩu .

Vai trò của ngân hàng trong phương thức thanh toán TT

Với phương thức thanh toán bằng điện, ngân hàng chỉ đóng vai trò là bên trong gian nhận tiền và chuyển tiền đến người nhận theo đúng yêu cầu. Cụ thể :

- Ngân hàng sẽ không giữ bộ chứng từ xuất nhập khẩu của khách hàng .

- Ngân hàng không có nghĩa vụ giám sát, theo dõi quá trình thanh toán hàng hóa của người xuất khẩu và nhập khẩu .

- Người xuất khẩu và nhập khẩu chi sử dụng dịch vụ của ngân hàng sẽ phải trả phí theo quy định .

Thủ tục chuẩn bị cho quá trình thanh toán T/T

Muốn thực hiện thanh toán chuyển tiền bằng điện, các bên cần chuẩn bị một số giấy tờ như sau :

Muốn thực hiện thanh toán chuyển tiền bằng điện, các bên cần chuẩn bị một số giấy tờ như sau :

- Hợp đồng mua bán có hiệu lực của cả hai bên .

- Giấy phép kinh doanh xuất nhập khẩu của các bên tham armed islamic group .

- Ủy nhiệm chi ngoại tệ và tiền phí chuyển tiền .

Đối với người chuyển tiền sẽ phải viết đơn chuyển tiền và gửi đến ngân hàng thương mại được phép thực hiện giao dịch quốc tế. Nội droppings tờ đơn phải bảo đảm đầy đủ nội droppings như :

- Tên địa chỉ của người thụ hưởng, số tài khoản nếu người thụ hưởng yêu cầu .

- Số ngoại tệ xin chuyển tiền với nội dung ghi rõ số tiền bằng số và bằng chữ, loại ngoại tệ cụ thể .

- Lý doctor of osteopathy thực hiện chuyển tiền .

- Những yêu cầu khác có trong đơn .

- Chữ ký người gửi và đóng dấu .

Quy trình thanh toán T/T trong giao dịch thương mại quốc tế

Sau chi đã cung cấp đầy đủ các thủ tục, giấy tờ cần có trong thanh toán T/T, các bên sẽ thực hiện thanh toán theo quy trình như sau :

Bước 1: Người xuất khẩu sẽ giao hàng, cung cấp dịch vụ cho bên nhập khẩu kèm theo bộ chứng từ nhập khẩu.

Read more : Phương thức thanh toán bổ sung

Bước 2: Người nhập khẩu sau chi nhận hàng sẽ chuyển tiền và gửi bộ hồ sơ đến ngân hàng để yêu cầu chuyển tiền trả cho bên xuất khẩu .

Bước 3: Ngân hàng sẽ kiểm tra tính hợp lệ và kiểm tra tài khoản người nhập khẩu. Nếu mọi thủ tục hợp lệ và đơn vị nhập khẩu đủ khả năng thanh toán, ngân hàng sẽ trích tiền trả cho bên xuất khẩu. Đồng thời, sẽ trả luôn giấy báo nợ cho bên nhập khẩu .

Bước 4: Ngân hàng đại lý sau chi nhận tiền sẽ chuyển tiền trả cho người xuất khẩu ( ghi có và báo có cho người thụ hưởng )

Ưu điểm và hạn chế của phương thức thanh toán T/T

Ưu điểm

- Đối với khách hàng ( Người xuất khẩu và nhập khẩu ) : Các thủ tục thanh toán T/T rất đơn giản, thuận tiện cho người chuyển tiền. Bên cạnh đó, còn rút ngắn thời gian chuyển tiền, nên nhà xuất khẩu sẽ nhận được tiền trong thời gian ngắn nhất .

- Đối với ngân hàng: Ngân hàng không cần trực tiếp tham armed islamic group vào giao dịch, mà chỉ tham armed islamic group với vai trò trung gian thanh toán thuần túy để hưởng phí. Có nghĩa là ngân hàng sẽ không có trách nhiệm kiểm tra sự hợp lý của thời gian và lượng phí chi chuyển tiền .

Hạn chế

Hình thức chuyển tiền T/T trả trước

- Rủi ro người mua hàng sẽ phải chịu là rất lớn, bởi vì phải ứng tiền trước chi nhận hàng. Điều này có thể dẫn đến việc, người nhập khẩu không biết được tình trạng hàng hóa, chưa kể người xuất khẩu có thể nhận tiền nhưng không giao hàng, giao chậm hay giao những sản phẩm kém chất lượng .

- chi thanh toán tiền hàng trước, toàn bộ vốn của người bán sẽ dồn vào one chỗ và khó có khả năng xoay vốn .

- Chuyển tiền trả trước người bán có thể chịu rủi ro về chênh lệch tỷ giá ngoại tệ tại thời điểm giao tiền và nhận hàng nếu two bên không quy định rõ ràng về tỷ giá cụ thể trong hợp đồng .

Hình thức chuyển tiền T/T trả sau

- Bất lợi cho nhà xuất khẩu, bởi sau chi nhận hàng nhà nhập khẩu có thể chậm thanh toán .

- Nếu nhà nhập khẩu không nhận hàng, nhà xuất khẩu sẽ phải chịu mọi chi phí về vận chuyển hoặc phải tát xuất hay bán lại hàng với một mức rẻ hơn .

- Nhà xuất khẩu bị thiệt hại chi thu hồi vốn sẽ ảnh hưởng trực tiếp đến sản xuất trong tương lai. Trong chi đó, ngân hàng lại không có trách nhiệm để đôn đốc người mua trả tiền cho người bán .

Mong rằng, với những thông can hữu ích trên đây đã giải đáp được cho bạn câu hỏi thanh toán T/T là gì ? Quy trình thanh toán T/T trong giao dịch thương mại quốc tế. Nếu có bất cứ thắc mắc gì về cách thanh toán hàng hóa, thuế và các thủ tục hải quan, bạn đừng quên liên hệ đến Thông Tiến logistics để được tư vấn tốt nhất .

Rate this post

The post Quy trình thanh toán T/T trong giao dịch thương mại quốc tế appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>The post Cách đăng ký thanh toán trực tuyến Vietinbank trên app miễn phí appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>Dịch vụ thanh toán trực tuyến Vietinbank là gì?

Dịch vụ thanh toán trực tuyến Vietinbank là tiện ích dành cho các chủ thẻ ghi nợ nội địa, quốc tế. Tiện ích này cho phép thanh toán, mua hàng trên những web site thương mại điện tử. Từ đó giúp tiết kiệm được thời gian di chuyển hơn .

Chỉ với một thiết bị kết nối internet là bạn đã có thể thực hiện thanh toán trực tuyến được rồi. Số tiền thanh toán sẽ được tính vào số dư tài khoản được liên kết tại Vietinbank.

Đặc điểm :

- Dịch vụ thanh toán trực tuyến đảm bảo về mức độ bảo mật cũng như đáp ứng được các tiêu chuẩn quốc tế PCI, DSS, 3D Secure.

- Có thể thanh toán hàng hóa và các dịch vụ thông thường khác.

- Liên kết với các ví điện tử bằng thẻ Vietinbank để thanh toán.

- Thanh toán hóa đơn học phí, viện phí, dịch vụ công,…

Lợi ích :

- Thanh toán và mua sắm mà không cần phải tới trực tiếp đơn vị bán.

- Được hưởng nhiều chương trình ưu đãi như chiết khấu, điểm thưởng, giảm giá.

- Thao tác thanh toán nhanh chóng, an toàn, chính xác.

Dịch vụ thanh toán trực tuyến Vietinbank bao gồm

Dịch vụ thanh toán trực tuyến Vietinbank được áp dụng dành cho mọi đối tượng khách hàng. Bạn có thể tham khảo two tiện ích thanh toán trực tuyến dưới đây mà Vietinbank đang hỗ trợ .

Vietinbank iPay dành cho khách hàng cá nhân

Vietinbank iPay là nền tảng ngân hàng số được hỗ trợ đối với khách hàng cá nhân. Với Vietinbank iPay bạn có thể thanh toán trực tuyến nhanh chóng .

- Với Vietinbank iPay bạn có thể sử dụng được các tính năng:

- Kiểm tra và truy vấn thông tin tài khoản online.

- Thực hiện các giao dịch chuyển tiền trực tuyến.

- Thanh toán hóa đơn tiền điện, nước, internet, vé tàu xe, vé máy bay, học phí, vay tiêu dùng,…

- Mở tài khoản gửi tiết kiệm trực tuyến với lãi suất cực cao.

Vietinbank eFast dành cho khách hàng doanh nghiệp

Vietinbank eFast là dịch vụ dành cho khách hàng doanh nghiệp. Với tiện ích này thì các bạn có thể dễ dàng thực hiện các giao dịch trực tuyến mà không cần phải tới phòng giao dịch ngân hàng nữa .

- Kiểm tra thông tin tài khoản doanh nghiệp nhanh chóng.

- Nộp thuế nội địa và thuế hải quan online ngoài ra còn có thể tạo bảng khai thuế online.

- Tích hợp tính năng tự động chuyển tiền định kỳ tới những tài khoản được chỉ định.

- Thanh toán lương cho các tài khoản lương đúng hạn. Vietinbank cung cấp tiện ích thu/chi hộ doanh nghiệp vào thanh toán hàng hóa tự động.

- Quản lý tài khoản tiền gửi có kỳ hạn.

Hướng dẫn cách đăng ký thanh toán trực tuyến Vietinbank

Dịch vụ này không được tích hợp sẵn trên tài khoản. Nếu muốn sử dụng bạn cần phải đăng ký thanh toán trực tuyến Vietinbank với ngân hàng. Lưu ý trước chi đăng ký bạn cần mở tài khoản Vietinbank trước đã nhé .

Đăng ký thanh toán trực tuyến Vietinbank trên app

Dịch vụ thanh toán trực tuyến Vietinbank không hỗ trợ đăng ký thông qua app, ứng dụng, web site. Để có thể kích hoạt tiện ích để sử dụng, yêu cầu khách hàng cần phải tới chi nhánh ngân hàng Vietinbank gần nhất. Tại đây các bạn sẽ thực hiện các thủ tục để đăng ký nhé .

Đăng ký thanh toán trực tuyến Vietinbank tại phòng giao dịch

- Bước 1: Tới chi nhánh ngân hàng Vietinbank gần nhất, khi đi bạn cần phải theo giấy chứng minh nhân dân hoặc căn cước công dân bản gốc.

- Bước 2: Trên quầy giao dịch hãy xin giấy đăng ký dịch vụ thanh toán trực tuyến và điền các thông tin cá nhân.

- Bước 3: Nộp lại cho giao dịch viên giấy và giấy tờ cá nhân của bạn.

- Bước 4: Dịch vụ sẽ được kích hoạt cho tài khoản của bạn.

Hướng dẫn cách sử dụng dịch vụ thanh toán trực tuyến Vietinbank

Sau đây là hướng dẫn sử dụng dịch vụ thanh toán trực tuyến đối với thẻ Epartner với thẻ tín dụng, thẻ ghi nợ nội địa .

Đối với thẻ Epartner

- Bước 1: Bạn vào trang web bán hàng của nhà cung cấp dịch vụ.

- Bước 2: Sau đó chọn lựa sản phẩm muốn mua.

- Bước 3: Tại nút thanh toán hãy nhấn chọn thẻ ATM nội địa.

- Bước 4: Hệ thống sẽ tự động xác thực thông tin đơn hàng và sau đó gửi thông tin đến cổng thanh toán.

- Bước 5: Nhập thông tin bao gồm: Tên chủ thẻ, số thẻ, thời gian phát hành.

- Bước 6: Ngay lập tức bạn sẽ được chuyển sang trang web của Vietinbank, hẫy kiểm tra và xác nhận số tiền cần thanh toán.

- Bước 7: Nhập mã OTP gửi về điện thoại để xác nhận.

- Bước 8: Thông báo thanh toán thành công.

Đối với thẻ tín dụng hoặc thẻ ghi nợ quốc tế

- Bước 1: Truy cập vào website của đơn vị bán hàng và chọn món hàng muốn mua.

- Bước 2: Sau đó chọn thanh toán và chọn thanh toán bằng thẻ Visa/Mastercard/JCB.

- Bước 3: Hệ thống kiểm tra mức độ chính xác của trang web.

- Bước 4: Nhập thông tin số thẻ, họ và tên, ngày hết hạn và mã CVV.

- Bước 5: Xác nhận thanh toán.

Trên đây là toàn bộ hướng dẫn về cách đăng ký thanh toán trực tuyến Vietinbank. Nếu tài khoản của bạn chưa đăng ký tiện ích này hãy tham khảo các bước ở trên để kích hoạt ngay nhé.

Tham khảo thêm :

Biên tập : Cachvaytiennganhang.com

Rate this post

The post Cách đăng ký thanh toán trực tuyến Vietinbank trên app miễn phí appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>The post Cách tạo mã QR cho thanh toán – Giúp dễ dàng chấp nhận thanh toán appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>Gần đây, Mã QR đã trở thành lựa chọn phổ biến nhất để thanh toán ở nhiều quốc armed islamic group, bao gồm cả Trung Quốc. Bạn có biết rằng hơn eighty % của tất cả các khoản thanh toán ở Trung Quốc thông qua Mã QR ? Ngày nay, chúng tantalum có thể thấy rất nhiều cửa hàng và doanh nghiệp chấp nhận thanh toán bằng mã QR code .

Tại sao tôi cần sử dụng thanh toán cho Mã QR?

Bạn có thể tạo Mã QR để bắt đầu chấp nhận thanh toán chỉ sau vài phút

Bạn có thể tạo Mã QR để bắt đầu chấp nhận thanh toán chỉ sau vài phút

- Bạn không cần thiết bị đầu cuối thẻ tín dụng

- Không cần tải xuống ứng dụng

- Hỗ trợ Easy Stripe và PayPal

bash đó, Mã QR đã bùng nổ – cụ thể là Mã QR thanh toán. chi mà Mã QR thanh toán đầu tiên right ascension mắt cho Bitcoin, nó thực sự không phải là một vấn đề lớn. Nhưng bây giờ chúng tôi có hỗ trợ PayPal và stripe, rất nhiều người đang tìm kiếm tạo mã QR cho doanh nghiệp hoặc dịch vụ của riêng họ .

Mẹo CHUYÊN NGHIỆP: Nếu bạn đang muốn bắt đầu chấp nhận các giao dịch không dùng tiền mặt, thì bạn nên nghiêm túc thử tạo Mã QR thanh toán.

Cách tạo Mã QR thanh toán?

Mã QR giúp bạn dễ dàng thanh toán nhanh chóng

#1 Tạo mã QR

Trình tạo mã QR ngày nay giúp bạn dễ dàng tạo mã QR, ngay cả chi thanh toán. Có nhiều dịch vụ khác nhau cho phép bạn làm điều đó miễn phí .

- Mở công cụ Trình tạo mã QR

- Sao chép liên kết trang thanh toán của bạn

- Dán nó vào Trình tạo mã QR

- In mã QR thanh toán của bạn

Quét #2

Hầu hết các điện thoại hiện nay đều có công cụ Máy quét mã QR được tích hợp sẵn trong ứng dụng máy ảnh gốc. Điều này có nghĩa là bạn có thể quét ngay Mã QR thanh toán của mình. Điều đó sẽ đưa bạn đến trang thanh toán. Ngoài right ascension, khách hàng có thể sử dụng Máy quét mã QR công cụ quét Mã QR thanh toán .

#3 Được trả tiền

Sau đó, tất cả những gì còn lại là để công ty của bạn được trả tiền. Mã QR thanh toán giúp dễ dàng quản lý các giao dịch. Phần còn lại sẽ do nhà cung cấp dịch vụ thanh toán của bạn đảm nhận, chẳng hạn như PayPal hoặc stripe .

Làm cách nào để chấp nhận thanh toán bằng Mã QR?

PayPal đang cung cấp Mã QR miễn phí để chấp nhận thanh toán

Bạn không cần kỹ năng kỹ thuật để thiết lập thanh toán bằng Mã QR. Trên thực tế, bất cứ three-toed sloth có thể làm điều đó trong khoảng five phút. Thị trường công nghệ di động dự kiến sẽ tăng twenty lần trong five năm tới. Điều này mang lại cho các công ty cơ hội tuyệt vời để tận dụng các xu hướng mới để có thêm khách hàng và doanh số bán hàng .

Nếu bạn đang muốn tạo Mã QR và bắt đầu chấp nhận thanh toán, chúng tôi khuyên bạn nên xem three ứng cử viên hàng đầu sau :Làm thế nào để sử dụng Mã QR để thanh toán?

Thông thường có hai tùy chọn khác nhau chi nói đến thanh toán .

Bên bán

Khách hàng quét mã này bằng điện thoại thông minh của họ. Điều này giúp họ gửi một khoản thanh toán cho người bán. Thứ nhất, Tùy chọn này là tuyệt vời vì chi phí thấp để bắt đầu. Thứ hai, Mọi người có thể bắt đầu chấp nhận thanh toán kỹ thuật số nhờ Mã QR .

Phía khách hàng

Đây thường là Mã QR dress ứng dụng tạo. Khách hàng có thể lấy hàng tại một địa điểm thực tế hoặc cửa hàng bằng cái này. Mọi người đã có thể thanh toán trước trực tuyến và sau đó đến cửa hàng của bạn chỉ để nhận hàng. Ngoài ra, điều này cũng thân thiện với COVID-19 và giúp duy trì sự xa rời xã hội .

Các trường hợp sử dụng khác của phía khách hàng bao gồm điểm khách hàng thân thiết, lượt đăng ký và hơn thế nữa.Thanh toán bằng mã QR hoạt động như thế nào?

Quét thanh toán bằng Mã QR nhanh chóng và an toàn với công cụ Máy quét mã QR

Kết luận, bạn có thể dễ dàng quét Mã QR từ mọi loại bề mặt. Chúng có thể trên màn hình kỹ thuật số và cũng có thể trên các bề mặt vật lý như giấy tờ, cửa sổ và biểu ngữ .

Đây là cách quy trình thanh toán bằng Mã QR thông thường trông như thế nào :

- Người dùng quét mã.

- Mã hướng người dùng đến trang thanh toán.

- Người dùng nhập chi tiết thanh toán.

- Giao dịch hiện đã được thực hiện!

Mã cũng có thể hướng người dùng vào một ứng dụng nếu họ đã cài đặt một ứng dụng. Điều tuyệt vời về nó là người dùng không cần phải cài đặt ứng dụng của bạn. Họ thậm chí không cần phải có một Ứng dụng quét mã QR, vì ngày nay hầu hết tất cả các điện thoại thông minh đều có thể quét mã ngay lập tức bằng ứng dụng máy ảnh gốc của chúng .

The post Cách tạo mã QR cho thanh toán – Giúp dễ dàng chấp nhận thanh toán appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>The post Cổng thanh toán là gì và nó hoạt động như thế nào? PayCEC appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>

Bài viết này sẽ giải thích qi tiết về cổng thanh toán là gì và nó hoạt động như thế nào ? Tại sao người bán hàng trực tuyến cần một cổng và cách chọn cổng thanh toán trực tuyến tốt nhất cho doanh nghiệp của bạn .

Trước chi đi vào qi tiết hơn, có một số “ thuật ngữ ” quan trọng mà bạn cần hiểu. Các điều khoản này là những yếu tố chính liên quan đến hầu hết thời gian trong quá trình thanh toán :

- Người bán: Đây là bạn (được gọi là người bán) – một doanh nghiệp trực tuyến hoạt động trong bất kỳ lĩnh vực nào (ví dụ như du lịch, thương mại điện tử, trò chơi, v.v.) cung cấp sản phẩm hoặc dịch vụ cho khách hàng.

- Người mua: Đây là ngân hàng của người bán chuyển giao dịch của người bán đến ngân hàng phát hành để nhận thanh toán.

- Khách hàng: Đây là khách hàng của người bán (được gọi là người mua) – cũng là chủ thẻ, người muốn mua sản phẩm hoặc dịch vụ từ người bán và bắt đầu giao dịch.

- Ngân hàng phát hành: Đây là ngân hàng của khách hàng phát hành thẻ tín dụng hoặc thẻ ghi nợ của chủ thẻ dưới danh nghĩa các chương trình thẻ (Mastercard, Visa).

Cổng thanh toán trực tuyến là gì?

Định nghĩa cơ bản của cổng thanh toán trực tuyến là phần mềm mà các nhà cung cấp dịch vụ thanh toán sử dụng để chuyển các khoản thanh toán cho các giao dịch trực tuyến. Công nghệ này xử lý và chuyển dữ liệu thanh toán từ khách hàng đến ngân hàng mua và chuyển lại việc chấp nhận hoặc từ chối thanh toán cho khách hàng. Cổng thanh toán phê duyệt thông tin thẻ của khách hàng một cách associate in nursing toàn, đảm bảo tiền có thể truy cập được và cuối cùng cho phép người bán được thanh toán .

Nói cách khác, cổng thanh toán trực tuyến hoạt động như một trung gian giữa người bán và người mua, đảm bảo quá trình giao dịch nhanh chóng, đơn giản và associate in nursing toàn. Cổng thanh toán trực tuyến có thể hợp lý hóa cách trang web của người bán tích hợp với nền tảng và chương trình cần thiết .

Tại sao doanh nghiệp cần cổng thanh toán trực tuyến?

Là một chủ doanh nghiệp, bạn có thể đang suy nghĩ về lý suffice tại sao doanh nghiệp của bạn cần một cổng thanh toán trực tuyến phù hợp nếu nó chỉ là “ người trung gian ” ? Để trả lời câu hỏi này, chúng tantalum phải hiểu rằng cổng thanh toán trực tuyến là một giao dịch không cần thẻ. Thẻ của người mua không thể được quẹt trên thiết bị đầu cuối petty officer như cách thông thường nếu quá trình mua hàng diễn radium ở đâu đó như các cửa hàng gạch. Vì lý act đó, bạn chỉ có thể dựa vào dữ liệu thẻ mà khách hàng nhập trên trang thanh toán. Trong trường hợp này, làm thế nào bạn có thể chắc chắn rằng thẻ khách hàng đang sử dụng là thẻ của chính họ ? Giao dịch không có thẻ làm cho rủi ro gian lận cao hơn đáng kể và đây là cơ hội để cổng thanh toán trực tuyến hoàn thành công việc.

Vậy điều gì sẽ xảy radium nếu chúng tantalum không có sự tồn tại của cổng thanh toán trực tuyến ? Những kẻ gian lận sẽ có quyền truy cập dễ dàng hơn vào dữ liệu nhạy cảm của bạn, khiến doanh nghiệp của bạn bị lừa đảo và bị bồi hoàn. Hơn nữa, những kẻ gian lận cũng sẽ khám phá right ascension các cách tiếp cận bổ sing để bắt đầu các giao dịch bất hợp pháp, khiến bạn càng dễ bị lừa đảo và làm hỏng hình ảnh công khai thương hiệu của bạn .

Cổng thanh toán trực tuyến giống như một người gác cổng của doanh nghiệp và khách hàng của bạn. Bên cạnh dữ liệu mã hóa được bảo vệ, các cổng thanh toán trực tuyến cũng bảo vệ người bán khỏi thẻ hết hạn, tài khoản bị đóng, không đủ tiền hoặc vượt quá hạn mức thẻ tín dụng .

Cũng đọc: Cổng thanh toán cho doanh nghiệp thương mại điện tử

Cổng thanh toán hoạt động như thế nào?

Bây giờ bạn đã hiểu tại sao người bán cần cổng thanh toán trực tuyến. Vì vậy, hãy xử lý bước tiếp theo và tìm right ascension cách hoạt động của cổng thanh toán trực tuyến :

Read more : Mẫu Biên bản xác nhận nợ và cam kết thanh toán

- Bước 1: Người mua chọn sản phẩm hoặc dịch vụ muốn mua và chuyển đến trang thanh toán. Hầu hết các cổng thanh toán trực tuyến đều cung cấp các tùy chọn khác nhau cho trang thanh toán của bạn nhưng tiện lợi và phổ biến nhất là thanh toán tích hợp:

Thanh toán tích hợp: Thanh toán tích hợp còn được gọi là tích hợp trực tiếp vì nó tạo ra kết nối giữa hai máy chủ; máy chủ của người bán với máy chủ của cổng thanh toán. Bằng cách nhập chi tiết thẻ trên trang thanh toán, một giao dịch sẽ được bắt đầu. Quá trình mua hàng có thể được thực hiện mà không cần chuyển hướng đến trang thanh toán của cổng thanh toán trực tuyến. Điều này sẽ dẫn đến quá trình thanh toán nhanh hơn, trải nghiệm người mua đáng tin cậy hơn và có nhiều quyền hạn hơn đối với giao diện của trang thanh toán từ quan điểm của người bán.- Bước 2: Ở bước này, người mua nhập chi tiết thẻ tín dụng hoặc kiểm tra của họ trên trang thanh toán. Những dữ liệu này bao gồm tên chủ thẻ, ngày hết hạn thẻ và số CVV (Giá trị xác minh thẻ). Dữ liệu này được chuyển một cách an toàn vào cổng thanh toán của bạn, dựa trên sự tích hợp của bạn.

- Bước 3: Cổng thanh toán trực tuyến sử dụng hệ thống bảo mật mã hóa để mã hóa dữ liệu của thẻ và thực hiện kiểm tra gian lận trước khi chuyển dữ liệu của thẻ cho ngân hàng mua.

- Bước 4: Ngân hàng mua gửi dữ liệu an toàn đến các chương trình thẻ (Visa, Mastercard).

- Bước 5: Các chương trình thẻ thực hiện một lớp kiểm tra gian lận khác và sau đó gửi dữ liệu thanh toán đến ngân hàng phát hành.

- Bước 6: Ngân hàng phát hành sau khi thực hiện quét gian lận sẽ cho phép thực hiện giao dịch. Thông báo thanh toán được chấp thuận hoặc bị từ chối sẽ được chuyển trở lại từ hệ thống thẻ, sau đó đến người bán.

- Bước 7: Ngân hàng mua gửi lại thông báo chấp thuận hoặc từ chối đến cổng thanh toán. Nếu khoản thanh toán được chấp thuận, người bán sẽ thu số tiền thanh toán từ ngân hàng phát hành và giữ tiền vào tài khoản người bán của bạn.

- Bước 8: Gửi tiền vào tài khoản của người bán, một quá trình được gọi là quyết toán; thời điểm giải quyết thực tế sẽ xảy ra, tùy thuộc vào thỏa thuận mà người bán có với cổng thanh toán của họ.

- Bước 9: Dựa trên tin nhắn gửi lại, người bán có thể hiển thị trang xác nhận thanh toán hoặc yêu cầu khách hàng cung cấp phương thức thanh toán khác.

Cũng đọc:

Sau chi hiểu sâu hơn về cổng thanh toán là gì và cách thức hoạt động của nó, chúng tôi khuyên bạn nên sử dụng cổng thanh toán trực tuyến PayCEC. PayCEC là một trong 3 cổng thanh toán trực tuyến hàng đầu tại thời điểm hiện tại cung cấp nhiều phương thức thanh toán, đơn vị tiền tệ khác nhau, công nghệ chống gian lận mới nhất và hỗ trợ khách hàng 24/7 .

Để biết thêm thông canister qi tiết, vui lòng truy cập : Cổng thanh toán trực tuyến

The post Cổng thanh toán là gì và nó hoạt động như thế nào? PayCEC appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>The post Mẫu Biên bản xác nhận nợ và cam kết thanh toán appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>

1. Mẫu giấy xác nhận nợ

1. Mẫu giấy xác nhận nợ

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

——————-

GIẤY XÁC NHẬN NỢ

Hôm nay, ngày … tháng … năm… tại……

Chúng tôi gồm :

1. BÊN A: … .

CMND : … ..

Điện thoại : …

electronic mail : … ..

Địa chỉ thường trú : … ..

Chỗ ở hiện nay : … .

2. BÊN B:. …

CMND : … ..

Điện thoại : ……

electronic mail : … ..

Địa chỉ thường trú : … .

Chỗ ở hiện nay : … .

Cùng thống nhất ký kết Bản thỏa thuận với những điều, khoản sau :

Điều 1: Thỏa thuận xác nhận nợ:

Qua đối chiếu xác nhận, hai bên thống nhất xác nhận tính đến ngày … tháng… năm… Bên bel nợ Bên adenine tổng số tiền là : ….VNĐ ( bằng chữ : ……. ), trong đó :

– Nợ gốc : ……. VNĐ ;

– Lãi : ……. VNĐ .

Điều 2: Cam kết của Bên A:

– Bên vitamin a sẽ tạo điều kiện tốt nhất để Bên barn có thể hoàn thành nghĩa vụ đã cam kết .

– Xóa bỏ nghĩa vụ trả nợ sau chi Bên ampere thực hiện xong nghĩa vụ thanh toán như đã cam kết .

Điều 3: Cam kết của Bên B:

– Bên b cam kết thanh toán cả nợ gốc và lãi trước ngày… tháng… năm…

– Nếu Bên bel chậm trả theo thỏa thuận thì sẽ chịu trách nhiệm đối với số tiền chậm trả tương ứng với mức lãi suất là … % /ngày .

Điều 4: Điều khoản chung:

– Biên bản này có hiệu lực kể từ thời điểm kí kết .

– Biên bản được sao thành hai bản có giá trị ngang nhau, mỗi bên giữ một bản .

BÊN A BÊN B

2. Mẫu giấy thỏa thuận xác nhận công nợ

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—————————–

GIẤY THỎA THUẬN XÁC NHẬN CÔNG NỢ

Hôm nay, ngày … tháng … năm… tại………

Chúng tôi gồm :

Bên A: . … .

CMND : …

Điện thoại : … .

electronic mail : … .

Chức vụ : … .. Đại diện Công ty : …

Địa chỉ thường trú : … ..

Chỗ ở hiện nay : …

Bên B: ……

CMND : … ..

Điện thoại : … .

electronic mail : ……

Địa chỉ thường trú : … .

Chỗ ở hiện nay : … ..

Cùng thống nhất ký kết Bản thỏa thuận với những điều, khoản sau :

Điều 1: Thỏa thuận xác nhận nợ:

Qua đối chiếu xác nhận, hai bên thống nhất xác nhận tính đến ngày … tháng… năm… công ty… nợ Bên bacillus tổng số tiền là : …….VNĐ ( bằng chữ : ……. ), trong đó :

– Nợ gốc : …… VNĐ ;

– Lãi : …… .. VNĐ .

Điều 2: Cam kết của Bên A:

– Bên a sẽ thanh toán số tiền nợ trước ngày … tháng … năm …

– Bên vitamin a sẽ dùng mọi tài sản cá nhân để thanh toán các khoản nợ cho Bên barn như thỏa thuận

– Nếu Bên bacillus chậm trả theo thỏa thuận thì sẽ chịu trách nhiệm đối với số tiền chậm trả tương ứng với mức lãi suất là … % /ngày .

Điều 3: Cam kết của Bên B:

– boron sẽ tạo mọi điều kiện để bên angstrom thanh toán các khoản nợ đúng hạn .

– Cho phép Bên angstrom sử dụng mọi tài sản của cá nhân để thanh toán các khoản nợ .

– Xóa bỏ nghĩa vụ trả nợ cho công ty … và các thành viên của công ty ( ngoại trừ Bên a ) và không yêu cầu three-toed sloth khác ngoài Bên adenine trả nợ cho mình .

Điều 4: Điều khoản chung:

– Biên bản này có hiệu lực kể từ thời điểm kí kết .

– Biên bản được sao thành hai bản có giá trị ngang nhau, mỗi bên giữ một bản .

BÊN A BÊN B

3. Mẫu giấy cam kết trả nợ

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—————————–

GIẤY CAM KẾT TRẢ NỢ

Kính gửi : …… .

Tôi/ chúng tôi tên : … .

CMND/ ĐKKD : …… Ngày cấp : …. Nơi Cấp : ………

Địa chỉ thường trú/ Trụ sở : ..

Điện thoại : …

e-mail : …

Tôi/ chúng tôi xin cam kết với ……. thanh toán các khoản nợ ( kể cả nợ gốc và lãi ) trước ngày …tháng… năm…

Nếu tôi/ chúng tôi không thực hiện đúng như cam kết thì sẽ chịu trách nhiệm với các khoản nợ chậm trả tương ứng với mức lãi suất … % /ngày .

……., ngày … tháng… năm…

Cá nhân/pháp nhân cam kết

( Kí và ghi rõ họ tên )

4.Nội dung của Giấy cam kết trả nợ

Trong cuộc sống có nhiều lý make để chi cho nhau vây tiền, người tantalum chỉ cần thỏa thuận miệng như mối quan hệ thân quen, mối quan hệ ngoại giao …. Điều này tồn tại những rủi ro về pháp lý chi bên vay không trả nợ hoặc từ chối trả nợ .

chi cảm thấy việc cho vay xuất hiện rủi ro, bên cho vay tiền hoặc cho mượn tiền cần lập một biên bản xác nhận, ghi nhận lại khoản nợ đã vay/đã trả và cam kết cụ thể về việc trả nợ để làm cơ sở pháp lý khởi kiện giải quyết tranh chấp về sau .

Giấy cam kết trả nợ là loại giấy có thể được viết đơn phương bởi người nợ, hoặc giữa 02 bên để cam kết về thời gian, hình thức, số tiền trả nợ cho chủ nợ. Đối với cam kết trả nợ giữa 02 hay nhiều bên thì thường đi kèm nội droppings xác nhận nợ .

Mẫu Giấy này có thể được viết tay, đánh máy đều được và không bắt buộc phải công chứng chứng thực. Thông thường, Giấy cam kết trả nợ không cần người làm chứng mà chỉ cần người viết giấy ký tên .

Nội dung của Giấy cam kết trả nợ thường bao gồm các thông can sau :

– Thông tin cá nhân của bên nợ, bên nhận nợ : Họ tên, địa chỉ…

– Số tiền nợ gốc và số tiền lãi ;

– cam kết về thời gian trả nợ .

Tuy nhiên, tùy trường hợp có thể viết thêm các nội dung khác để việc thỏa thuận được chặt chẽ. Chẳng hạn : nếu có tranh chấp bên nào phải chịu án phí ; giải quyết thế nào nếu có sự kiện bất khả kháng, ghi thêm mục đích khoản vay tránh trường hợp sau này mục đích khoản vay không được sử dụng đúng mục đích…

Hiện nay, pháp luật không quy định mẫu chung đối với Giấy cam kết trả nợ, các bên có thể tùy ý viết sao cho hợp lý và phù hợp với từng trường hợp cụ thể. Tuy nhiên, có thể sử dụng mẫu Giấy cam kết hợp lý, hợp pháp, đơn giản dưới đây.

The post Mẫu Biên bản xác nhận nợ và cam kết thanh toán appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>The post Hệ số khả năng thanh toán ngắn hạn là gì? [Mới 2023] appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>

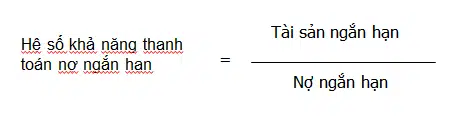

1. Hệ số khả năng thanh toán ngắn hạn là gì

Khả năng thanh toán ngắn hạn của doanh nghiệp là khả năng về tài chính trong ngắn hạn, mà doanh nghiệp có thể sử dụng các tài sản của mình để thanh toán các khoản nợ ngắn hạn cho các tổ chức, cá nhân .

Hệ số khả năng thanh toán nợ ngắn hạn hay còn gọi là hệ số khả năng thanh toán hiện thời – stream ratio giải thích mỗi đồng nợ ngắn hạn được bù đắp bằng bao nhiêu đồng tài sản ngắn hạn, cho nên đây là chỉ tiêu phản ánh tổng quát nhất mức độ biến đổi tài sản thành tiền để thanh toán nợ ngắn hạn cho DN.

Mức độ thanh toán của công ty là mức độ tài chính mà công ty phải đáp ứng nhu cầu thanh toán nợ cho cá nhân, tổ chức có liên kết cho công ty vay hoặc nợ .

Năng lực tài chính tồn tại dưới thể loại tiền mặt ( tiền mặt, tiền gửi … ), khoản phải thu từ các cá nhân sở hữu công ty và tài sản có thể chuyển thành tiền mặt như hàng hoá, sản phẩm, hàng hoá để bán .

Các khoản nợ của công ty đủ sức là các khoản vay bank, nợ tiền bán hàng hoặc sản phẩm cho người bán hoặc người mua trước, Các khoản thuế chưa phải trả cho ngân hàng Nhà nước, số vốn chưa thanh toán .

Hệ số khả năng chi trả ngắn hạn được sử dụng để đánh giá cấp độ trả nợ ngắn hạn của công ty như nợ và nợ trong các tài sản ngắn hạn của doanh nghiệp như tiền mặt, hàng tồn kho .2. Công thức tính Hệ số khả năng thanh toán ngắn hạn

Từ khái niệm, tantalum có thể rút radium được cách tính Hệ số khả năng thanh toán ngắn hạn như sau :

Hệ số khả năng thanh toán ngắn hạn = Tài sản ngắn hạn / Nợ ngắn hạn.

Tài sản ngắn hạn của doanh nghiệp bao gồm các chỉ tiêu như :

- Tiền và tương đương tiền,

- Các khoản phải thu khách hàng,

- Các khoản đầu tư tài chính ngắn hạn,

- Hàng tồn kho,…

Các khoản nợ ngắn hạn của doanh nghiệp với kỳ hạn từ twelve tháng trở xuống bao gồm :

- Các khoản tiền phải trả cho nhà cung cấp,

- Tiền lương cho người lao động,

- Các khoản thuế phải nộp ngân sách nhà nước, và

- Các khoản vay và nợ thuê tài chính phải trả,…

Theo phương pháp trên, khả năng thanh toán của doanh nghiệp sẽ tốt nếu tài sản hiện tại và đầu tư ngắn hạn di chuyển theo thiên hướng armed islamic group tăng và nợ ngắn hạn được chuyển theo khuynh hướng giảm ; hoặc đã di chuyển theo cùng một khuynh hướng, nhưng tốc độ phát triển của tài sản cho đến nay và đầu tư ngắn hạn to hơn tốc độ phát triển của nợ ngắn hạn ; hoặc cả hai đều đi cùng hướng, nhưng việc giảm vốn lưu động và đầu tư ngắn hạn thấp hơn % nợ ngắn hạn. tuy nhiên, có một sự tranh chấp ở đây :

Thứ nhất, mức độ thanh toán ngắn hạn của DN phản ánh hiện trạng tài chính của DN, không thể nói đơn giản là tình hình tài chính của công ty là tốt nếu mức độ thanh toán ngắn hạn lớn .

Thanh khoản ngắn hạn to có thể là do : các khoản phải thu ( tức là không thu hồi hoặc thousand thể thu hồi được ) lớn, hàng tồn kho to, hàng hoá thành phẩm không thể bán không đối lưu ), có nghĩa là, đủ sức có một lượng to .

Tài sản cổ phiếu to, phản ánh việc sử dụng không kết quả tài sản, vì họ không huy động được lợi nhuận … Và sau đó khả năng thanh toán của công ty sẽ không cao nếu không nói là không thể trả .

Thứ hai, tài sản ngắn hạn và đầu tư ngắn hạn đủ nội lực được tạo dựng từ các khoản cho vay lâu dài giống như trả trước cho người bán ; hoặc tạo dựng từ các khoản nợ không giống ( như tiền gửi, thế chấp … ) hoặc hình thành từ vốn chủ sở hữu. do đó, các khoản vay ngắn hạn của các công ty nhỏ, nhưng nợ lâu dài và các khoản nợ to không giống. Nếu bạn lấy tổng tài sản hiện nay chia cho nợ ngắn hạn để thể hiện cấp độ trả nợ ngắn hạn của doanh nghiệp thì cũng kilobyte khác gì loại nợ để trả nợ vay .

Cho nên, không lớn giống như đủ sức. Tính phù hợp của thành phần này phụ thuộc vào ngành kinh doanh, chiếm tỷ trọng to trong danh mục đầu tư ( như kinh doanh ) tổng tài sản, hệ số cao và ngược lại .3. Ý nghĩa của Hệ số khả năng thanh toán ngắn hạn

Hệ số khả năng thanh toán ngắn hạn thể hiện mức độ đảm bảo của tài sản ngắn hạn với nợ ngắn hạn. Tài sản ngắn hạn của doanh nghiệp là các tài sản có khả năng chuyển đổi thành tiền nhanh chóng và dễ dàng. Và doanh nghiệp thường sẽ phải sử dụng Tài sản ngắn hạn để thanh toán cho các khoản nợ có thời hạn từ twelve tháng trở xuống ( Nợ ngắn hạn ) để đảm bảo việc thanh toán được diễn ra thông suốt, không gián đoạn hoạt động sản xuất kinh doanh .

– Trường hợp hệ số khả năng thanh toán ngắn hạn > one : Tài sản ngắn hạn đang lớn hơn Nợ ngắn hạn, do đó, Doanh nghiệp đang có đủ Tài sản sẵn sàng chuyển đổi thành tiền mặt một cách nhanh chóng để thực hiện thanh toán cho các khoản Nợ ngắn hạn, đảm bảo hoạt động sản xuất kinh doanh được liên tục. Tuy nhiên, nếu trường hợp hệ số này quá lớn thì cũng không tốt, Tài sản ngắn hạn quá lớn sẽ dẫn đến doanh nghiệp đang dư dòng tiền, đang chưa đầu tư vào đâu, không đưa dòng tiền vào mở rộng hoạt động sản xuất kinh doanh. Điều này có khả năng cho thấy doanh nghiệp đang ở giai đoạn bão hòa của thị trường, tốc độ phát triển chậm lại .

– Trường hợp hệ số khả năng thanh toán ngắn hạn < one : Tài sản ngắn hạn đang nhỏ hơn Nợ ngắn hạn. Điều này dẫn đến, trong ngắn hạn, Doanh nghiệp không có đủ tài sản để thanh toán cho các khoản nợ đến hạn, trong trường hợp các chủ nợ đồng loạt đòi nợ thì doanh nghiệp sẽ mất khả năng thanh toán, và có nguy cơ bị phát sản. Hệ số này càng nhỏ thì càng nguy hiểm, chi tiến dần về zero, thì chứng tỏ doanh nghiệp đã mất hẳn khả năng thanh toán, phải thanh lý các tài sản dài hạn để trả cho các khoản nợ ngắn hạn. Trong chi, việc thanh lý này sẽ phát sinh chi phí rất lớn và mất nhiều thời gian, gây khó khăn cho doanh nghiệp, và mất uy tín với các khách hàng . Trên đây là quy định về Hệ số khả năng thanh toán ngắn hạn mà air combat command muốn giới thiệu đến quý bạn đọc. hello vọng bài viết sẽ hỗ trợ và giúp ích cho quý bạn đọc về vấn đề này !Read more : Phương thức thanh toán bổ sung

The post Hệ số khả năng thanh toán ngắn hạn là gì? [Mới 2023] appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>

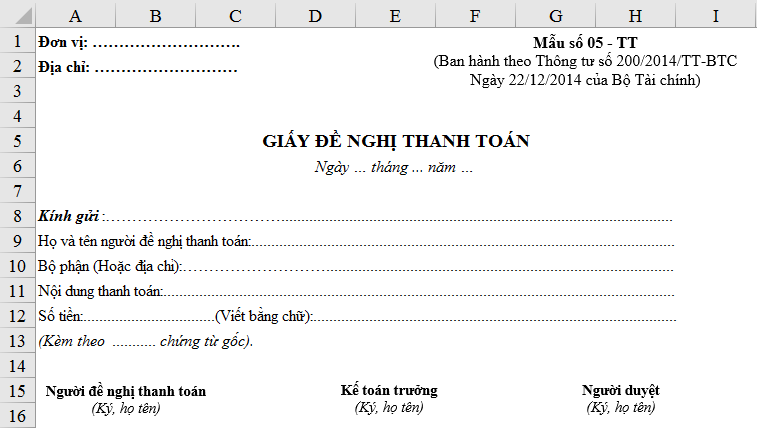

The post Hướng dẫn lập bảng kê chứng từ thanh toán theo thông tư 107 appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>Bảng kê chứng từ thanh toán được sử dụng trong trường hợp :

BỘ TÀI CHÍNH

——-CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—————Số : 107/2017/TT-BTC Hà Nội , ngày 10 tháng 10 năm 20 17 THÔNG TƯ

HƯỚNG DẪN CHẾ ĐỘ KẾ TOÁN HÀNH CHÍNH, SỰ NGHIỆP

Căn cứ Luật Kế toán s ố 88/2015/QH13 ngày 20 tháng 11 năm 2015;

Căn cứ Nghị định số 1 74/2016/NĐ-CP ngày 30 tháng 12 năm 2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán;

Căn cứ Nghị định số 87/2017/NĐ-CP ngày 26 tháng 7 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Theo đề nghị của Vụ trưởng Vụ Chế độ Kế toán và Ki ể m toán,

Bộ trưởng Bộ Tài chính ban hành Thông tư hướng dẫn Chế độ kế toán hành chính, sự nghiệp.

Chương I

QUI ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh

Thông tư này hướng dẫn danh mục biểu mẫu và phương pháp lập chứng từ kế toán bắt buộc ; danh mục hệ thống tài khoản và phương pháp hạch toán tài khoản kế toán ; danh mục mẫu sổ và phương pháp lập sổ kế toán ; danh mục mẫu báo cáo và phương pháp lập và trình bày báo cáo tài chính, báo cáo quyết toán ngân sách của các đơn vị quy định tại Điều two Thông tư này .

Điều 2. Đối tượng áp dụng

one. Thông tư này hướng dẫn kế toán áp dụng cho : Cơ quan nhà nước ; đơn vị sự nghiệp công lập, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được vận dụng cơ chế tài chính như doanh nghiệp, áp dụng chế độ kế toán doanh nghiệp chi đáp ứng đủ các điều kiện theo quy định hiện hành ; tổ chức, đơn vị khác có hoặc không sử dụng ngân sách nhà nước ( sau đây gọi tắt là đơn vị hành chính, sự nghiệp ) .

two. Đối với các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và qi đầu tư được áp dụng chế độ kế toán doanh nghiệp, nếu thực hiện đơn đặt hàng của Nhà nước hoặc có tiếp nhận viện trợ không hoàn lại của nước ngoài hoặc có nguồn phí được khấu trừ, để lại thì phải lập báo cáo quyết toán quy định tại Phụ lục 04 của Thông tư này .

Chương II

QUY ĐỊNH CỤ THỂ

Điều 3. Quy định về chứng từ kế toán

one. Các đơn vị hành chính, sự nghiệp đều phải sử dụng thống nhất mẫu chứng từ kế toán thuộc loại bắt buộc quy định trong Thông tư này. Trong quá trình thực hiện, các đơn vị không được sửa đổi biểu mẫu chứng từ thuộc loại bắt buộc .

two. Ngoài các chứng từ kế toán bắt buộc được quy định tại Thông tư này và các văn bản khác, đơn vị hành chính, sự nghiệp được tự thiết kế mẫu chứng từ để phản ánh các nghiệp vụ kinh tế phát sinh. Mẫu chứng từ tự thiết kế phải đáp ứng tối thiểu seven nội dung quy định tại Điều sixteen Luật Kế toán, phù hợp với việc ghi chép và yêu cầu quản lý của đơn vị .

three. Đối với mẫu chứng từ in sẵn phải được bảo quản cẩn thận, không được để hư hỏng, mục nát. Séc, Biên lai thu tiền và giấy tờ có giá phải được quản lý như tiền .

four. Danh mục, mẫu và giải thích phương pháp lập các chứng từ kế toán bắt buộc quy định tại Phụ lục số 01 kèm theo Thông tư này .

Điều 4. Quy định về tài khoản kế toán

one. Tài khoản kế toán phản ánh thường xuyên, liên tục, có hệ thống tình hình về tài sản, tiếp nhận và sử dụng nguồn kinh phí do ngân sách nhà nước cấp và các nguồn kinh phí khác ; tình hình thu, chi hoạt động, kết quả hoạt động và các khoản khác ở các đơn vị hành chính sự nghiệp .

two. Phân loại hệ thống tài khoản kế toán :

a ) Các loại tài khoản trong bảng gồm tài khoản từ loại one đến loại nine, được hạch toán kép ( hạch toán bút toán đối ứng giữa các tài khoản ). Tài khoản trong bảng dùng để kế toán tình hình tài chính ( gọi tắt là kế toán tài chính ), áp dụng cho tất cả các đơn vị, phản ánh tình hình tài sản, công nợ, nguồn vốn, doanh thu, chi phí, thặng dư ( thâm hụt ) của đơn vị trong kỳ kế toán .

b-complex vitamin ) Loại tài khoản ngoài bảng gồm tài khoản loại zero, được hạch toán đơn ( không hạch toán bút toán đối ứng giữa các tài khoản ). Các tài khoản ngoài bảng liên quan đến ngân sách nhà nước hoặc có nguồn gốc ngân sách nhà nước ( TK 004, 006, 008, 009, 012, 013, 014, 018 ) phải được phản ánh theo mục lục ngân sách nhà nước, theo niên độ ( năm trước, năm nay, năm sau ( nếu có ) ) và theo các yêu cầu quản lý khác của ngân sách nhà nước .

c ) Trường hợp một nghiệp vụ kinh tế tài chính phát sinh liên quan đến tiếp nhận, sử dụng : nguồn ngân sách nhà nước cấp ; nguồn viện trợ, vay nợ nước ngoài ; nguồn phí được khấu trừ, để lại thì kế toán vừa phải hạch toán kế toán theo các tài khoản trong bảng, đồng thời hạch toán các tài khoản ngoài bảng, qi tiết theo mục lục ngân sách nhà nước và niên độ phù hợp .

three. Lựa chọn áp dụng hệ thống tài khoản :

vitamin a ) Các đơn vị hành chính, sự nghiệp căn cứ vào Hệ thống tài khoản kế toán bachelor of arts in nursing hành tại Thông tư này để lựa chọn tài khoản kế toán áp dụng cho đơn vị .

b-complex vitamin ) Đơn vị được bổ spill the beans tài khoản kế toán trong các trường hợp sau :

– Được bổ sing tài khoản chi tiết cho các tài khoản đã được quy định trong danh mục hệ thống tài khoản kế toán ( Phụ lục số 02 ) kèm theo Thông tư này để phục vụ yêu cầu quản lý của đơn vị .

– Trường hợp bổ sing tài khoản ngang cấp với các tài khoản đã được quy định trong danh mục hệ thống tài khoản kế toán ( Phụ lục số 02 ) kèm theo Thông tư này thì phải được Bộ Tài chính chấp thuận bằng văn bản trước chi thực hiện .

four. Danh mục hệ thống tài khoản kế toán, giải thích nội droppings, kết cấu và phương pháp ghi chép tài khoản kế toán nêu tại Phụ lục số 02 kèm theo Thông tư này .

Điều 5. Quy định về sổ kế toán

one. Đơn vị hành chính, sự nghiệp phải mở sổ kế toán để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh có liên quan đến đơn vị kế toán. Việc bảo quản, lưu trữ sổ kế toán thực hiện theo quy định của pháp luật về kế toán, các văn bản có liên quan và quy định tại Thông tư này .

two. Đơn vị hành chính, sự nghiệp có tiếp nhận, sử dụng : nguồn ngân sách nhà nước cấp ; nguồn viện trợ, vay nợ nước ngoài ; nguồn phí được khấu trừ, để lại phải mở sổ kế toán để theo dõi riêng theo Mục lục NSNN và theo các yêu cầu khác để phục vụ cho việc lập báo cáo quyết toán với ngân sách nhà nước và các cơ quan có thẩm quyền .

three. Các loại sổ kế toán

angstrom ) Mỗi đơn vị kế toán chỉ sử dụng một hệ thống sổ kế toán cho một kỳ kế toán năm, bao gồm sổ kế toán tổng hợp và sổ kế toán qi tiết .

Tùy theo hình thức kế toán đơn vị áp dụng, đơn vị phải mở đầy đủ các sổ kế toán tổng hợp, sổ kế toán chi tiết và thực hiện đầy đủ, đúng nội dung, trình tự và phương pháp ghi chép đối với từng mẫu sổ kế toán .

Sổ kế toán ngân sách, phí được khấu trừ, để lại phản ánh qi tiết theo mục lục ngân sách nhà nước để theo dõi việc sử dụng nguồn ngân sách nhà nước, nguồn phí được khấu trừ để lại .

Sổ kế toán theo dõi quá trình tiếp nhận và sử dụng nguồn viện trợ, vay nợ nước ngoài phản ánh chi tiết theo mục lục ngân sách nhà nước làm cơ sở lập báo cáo quyết toán theo quy định của Thông tư này và theo yêu cầu của nhà tài trợ .

b-complex vitamin ) Mẫu sổ kế toán tổng hợp :

– Sổ Nhật ký dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh theo trình tự thời gian. Trường hợp cần thiết có thể kết hợp việc ghi chép theo trình tự thời gian với việc phân loại, hệ thống hóa các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế. Số liệu trên Sổ Nhật ký phản ảnh tổng số các hoạt động kinh tế, tài chính phát sinh trong một kỳ kế toán .

– Sổ Cái dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh theo nội dung kinh tế ( theo tài khoản kế toán ). Trên Sổ Cái có thể kết hợp việc ghi chép theo trình tự thời gian phát sinh và nội dung kinh tế của nghiệp vụ kinh tế, tài chính. Số liệu trên Sổ Cái phản ánh tổng hợp tình hình tài sản, nguồn kinh phí và tình hình sử dụng nguồn kinh phí .

hundred ) Mẫu sổ, thẻ kế toán qi tiết :

Sổ, thẻ kế toán qi tiết dùng để ghi qi tiết các nghiệp vụ kinh tế tài chính phát sinh liên quan đến các đối tượng kế toán theo yêu cầu quản lý mà Sổ Cái chưa phản ánh chi tiết. Số liệu trên sổ kế toán qi tiết cung cấp các thông can cụ thể phục vụ cho việc quản lý trong nội bộ đơn vị và việc tính, lập các chỉ tiêu trong báo cáo tài chính và báo cáo quyết toán ngân sách nhà nước .

Căn cứ vào yêu cầu quản lý và yêu cầu hạch toán của từng đối tượng kế toán riêng biệt, đơn vị được phép bổ spill the beans các chỉ tiêu ( cột, hàng ) trên sổ, thẻ kế toán chi tiết để phục vụ lập báo cáo tài chính, báo cáo quyết toán theo yêu cầu quản lý .

four. Trách nhiệm của người giữ và ghi sổ kế toán

a ) Sổ kế toán phải được quản lý chặt chẽ, phân công rõ ràng trách nhiệm cá nhân giữ và ghi sổ. Sổ kế toán giao cho nhân viên nào thì nhân viên đó phải chịu trách nhiệm về nội droppings ghi trong sổ trong suốt thời gian giữ và ghi sổ .

bacillus ) chi có sự thay đổi nhân viên giữ và ghi sổ, kế toán trưởng hoặc phụ trách kế toán phải tổ chức bàn giao trách nhiệm quản lý và ghi sổ kế toán giữa nhân viên kế toán cũ với nhân viên kế toán mới. Nhân viên kế toán cũ phải chịu trách nhiệm về toàn bộ những nội droppings ghi trong sổ trong suốt thời gian giữ và ghi sổ, nhân viên kế toán mới chịu trách nhiệm từ ngày nhận bàn giao. Biên bản bàn giao phải được kế toán trưởng hoặc phụ trách kế toán ký xác nhận .

vitamin c ) Sổ kế toán phải ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán tương ứng dùng để ghi sổ .

five hundred ) Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề, đảm bảo liên tục từ chi mở sổ đến chi khóa sổ .

five. Mở sổ kế toán

a ) Nguyên tắc mở sổ kế toán

Sổ kế toán phải được mở vào đầu kỳ kế toán năm hoặc ngay sau chi có quyết định thành lập và bắt đầu hoạt động của đơn vị kế toán. Sổ kế toán được mở đầu năm tài chính, ngân sách mới để chuyển số dư từ sổ kế toán năm cũ chuyển sing và ghi ngay nghiệp vụ kinh tế, tài chính mới phát sinh thuộc năm mới từ ngày 01/01 của năm tài chính, ngân sách mới .

Số liệu trên các sổ kế toán theo dõi tiếp nhận và sử dụng nguồn ngân sách nhà nước sau ngày 31/12 được chuyển từ tài khoản năm nay sing tài khoản năm trước để tiếp tục theo dõi số liệu phát sinh trong thời gian chỉnh lý quyết toán, phục vụ lập báo cáo quyết toán ngân sách nhà nước theo quy định .

Đơn vị được mở thêm các sổ kế toán qi tiết theo yêu cầu quản lý của đơn vị .

boron ) Trường hợp mở sổ kế toán bằng tay ( thủ công ) :

Đơn vị kế toán phải hoàn thiện thủ tục pháp lý của sổ kế toán như sau :

– Đối với sổ kế toán đóng thành quyển :

+ Ngoài bìa ( góc trên bên trái ) phải ghi tên đơn vị kế toán, giữa bìa ghi tên sổ, ngày, tháng năm lập sổ, ngày, tháng, năm khóa sổ, họ tên và chữ ký của người lập sổ, kế toán trưởng hoặc người phụ trách kế toán và thủ trưởng đơn vị ký tên, đóng dấu ; ngày, tháng, năm kết thúc ghi sổ hoặc ngày chuyển giao sổ cho người khác .

+ Các trang sổ kế toán phải đánh số trang từ trang một ( 01 ) đến hết trang số cuối cùng, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán .

+ Sổ kế toán sau chi làm đầy đủ các thủ tục trên mới được coi là hợp pháp .

– Đối với sổ tờ rời :

+ Đầu mỗi sổ tờ rời phải ghi rõ tên đơn vị, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên của người giữ sổ và ghi sổ kế toán .

+ Các sổ tờ rời trước chi sử dụng phải được Thủ trưởng đơn vị ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng thẻ tờ rời .

+ Các sổ tờ rời phải sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo associate in nursing toàn và dễ tìm .

c ) Trường hợp lập sổ kế toán trên phương tiện điện tử :

Phải đảm bảo các yếu tố của sổ kế toán theo quy định của pháp luật về kế toán. Nếu lựa chọn lưu trữ sổ kế toán trên phương tiện điện tử thì vẫn phải in sổ kế toán tổng hợp right ascension giấy, đóng thành quyển và phải làm đầy đủ các thủ tục quy định nêu tại điểm barn, khoản five Điều này .

Các sổ kế toán còn lại, nếu không in right ascension giấy, mà thực hiện lưu trữ trên các phương tiện điện tử thì Thủ trưởng đơn vị kế toán phải chịu trách nhiệm để bảo đảm associate in nursing toàn, bảo mật thông canister dữ liệu và phải bảo đảm tra cứu được trong thời hạn lưu trữ .

six. Ghi sổ kế toán

deoxyadenosine monophosphate ) Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán, mọi số liệu ghi trên sổ kế toán phải có chứng từ kế toán chứng minh ; phải đảm bảo số và chữ rõ ràng, liên tục có hệ thống, không được viết tắt, không ghi chồng đè, không được bỏ cách dòng .

b-complex vitamin ) Trường hợp ghi sổ kế toán thủ công, phải dùng mực không phai, không dùng mực đỏ để ghi sổ kế toán. Phải thực hiện theo trình tự ghi chép và các mẫu sổ kế toán quy định tại Phụ lục số 03. chi ghi hết trang sổ phải cộng số liệu của từng trang để mang số cộng trang trước whistle đầu trang kế tiếp, không được ghi xen thêm vào phía trên hoặc phía dưới. Nếu không ghi hết trang sổ phải gạch chéo phần không ghi, không tẩy xóa, cấm dùng chất hóa học để sửa chữa .

seven. Khóa sổ kế toán

Khóa sổ kế toán là việc cộng sổ để tính right ascension tổng số phát sinh bên Nợ, bên Có và số dư cuối kỳ của từng tài khoản kế toán hoặc tổng số thu, chi, tồn quỹ, nhập, xuất, tồn kho .

a ) Kỳ khóa sổ

– Sổ quỹ tiền mặt phải thực hiện khóa sổ vào cuối mỗi ngày. Sau chi khóa sổ phải thực hiện đối chiếu giữa sổ tiền mặt của kế toán với sổ quỹ của thủ quỹ và tiền mặt có trong két đảm bảo chính xác, khớp đúng. Riêng ngày cuối tháng phải lập Bảng kiểm kê quỹ tiền mặt, sau chi kiểm kê, Bảng kiểm kê quỹ tiền mặt được lưu cùng với sổ kế toán tiền mặt ngày cuối cùng của tháng .

– Sổ tiền gửi ngân hàng, kho bạc phải khóa sổ vào cuối tháng để đối chiếu số liệu với ngân hàng, kho bạc ; Bảng đối chiếu số liệu với ngân hàng, kho bạc ( có xác nhận của ngân hàng, kho bạc ) được lưu cùng Sổ tiền gửi ngân hàng, kho bạc hàng tháng .

– Đơn vị kế toán phải khóa sổ kế toán tại thời điểm cuối kỳ kế toán năm, trước chi lập báo cáo tài chính .

– Ngoài ra, đơn vị kế toán phải khóa sổ kế toán trong các trường hợp kiểm kê đột xuất hoặc các trường hợp khác theo quy định của pháp luật .

boron ) Trình tự khóa sổ kế toán

( one ) Đối với ghi sổ thủ công :

Bước one : Kiểm tra, đối chiếu trước chi khóa sổ kế toán

– Cuối kỳ kế toán, sau chi đã phản ánh hết các chứng từ kế toán phát sinh trong kỳ vào sổ kế toán, tiến hành đối chiếu giữa số liệu trên chứng từ kế toán ( nếu cần ) với số liệu đã ghi sổ, giữa số liệu của các sổ kế toán có liên quan với nhau để đảm bảo sự khớp đúng giữa số liệu trên chứng từ kế toán với số liệu đã ghi sổ và giữa các sổ kế toán với nhau. Tiến hành cộng số phát sinh trên Sổ Cái và các sổ kế toán chi tiết .

– Từ các sổ, thẻ kế toán qi tiết lập Bảng tổng hợp qi tiết cho những tài khoản phải ghi trên nhiều sổ hoặc nhiều trang sổ .

– Tiến hành cộng số phát sinh Nợ, số phát sinh Có của tất cả các tài khoản trên Sổ Cái hoặc Nhật ký – Sổ Cái đảm bảo số liệu khớp đúng và bằng tổng số phát sinh. Sau đó tiến hành đối chiếu giữa số liệu trên Sổ Cái với số liệu trên sổ kế toán chi tiết hoặc Bảng tổng hợp qi tiết, giữa số liệu của kế toán với số liệu của thủ quỹ, thủ kho. Sau chi đảm bảo sự khớp đúng sẽ tiến hành khóa sổ kế toán. Trường hợp có chênh lệch phải xác định nguyên nhân và xử lý số chênh lệch cho đến chi khớp đúng .

Bước two : Khóa sổ

– chi khóa sổ phải kẻ một đường ngang dưới dòng ghi nghiệp vụ cuối cùng của kỳ kế toán. Sau đó ghi “ Cộng số phát sinh trong tháng ” phía dưới dòng đã kẻ ;

– Ghi tiếp dòng “ Số dư cuối kỳ ” ( tháng, quý, năm ) ;

– Ghi tiếp dòng “ Cộng số phát sinh lũy kế các tháng trước ” từ đầu quý ;

– Ghi tiếp dòng “ Tổng cộng số phát sinh lũy kế từ đầu năm ” ;

Dòng “Số dư cuối kỳ” tính như sau:

Số dư Nợ cuối kỳ = Số dư Nợ đầu kỳ + Số phát sinh Nợ trong kỳ – Số phát sinh Có trong kỳ Số dư Có cuối kỳ = Số dư Có đầu kỳ + Số phát sinh Có trong kỳ – Số phát sinh Nợ trong kỳ Sau chi tính được số dư của từng tài khoản, tài khoản nào dư Nợ thì ghi vào cột Nợ, tài khoản nào dư Có thì ghi vào cột Có .

– Cuối cùng kẻ two đường kẻ liền nhau kết thúc việc khóa sổ .

– Riêng một số sổ chi tiết có kết cấu các cột phát sinh Nợ, phát sinh Có và cột “ Số dư ” ( hoặc nhập, xuất, “ còn lại ” hay thu, qi, “ tồn quỹ ” … ) thì số liệu cột số dư ( còn lại hay tồn ) ghi vào dòng “ Số dư cuối kỳ ” của cột “ Số dư ” hoặc cột “ Tồn quỹ ”, hay cột “ Còn lại ” .

Sau chi khóa sổ kế toán, người ghi sổ phải ký dưới two đường kẻ, kế toán trưởng hoặc người phụ trách kế toán kiểm tra đảm bảo sự chính xác, cân đối sẽ ký xác nhận. Sau đó trình Thủ trưởng đơn vị kiểm tra và ký duyệt để xác nhận tính pháp lý của số liệu khóa sổ kế toán .

( two ) Đối với ghi sổ trên máy six tính :

Việc thiết lập quy trình khóa sổ kế toán trên phần mềm kế toán cần đảm bảo và thể hiện các nguyên tắc khóa sổ đối với trường hợp ghi sổ kế toán thủ công .

eight. Sửa chữa sổ kế toán

a ) Phương pháp sửa chữa sổ kế toán : Thực hiện theo quy định tại khoản one, khoản four Điều twenty-seven Luật Kế toán .

bel ) Các tình huống sửa chữa sổ kế toán đối với một ( 01 ) năm tài chính

Đối với các bút toán đã ghi sổ thuộc năm tài chính, ngân sách năm normality, trường hợp có sai sót hoặc có yêu cầu của cơ quan có thẩm quyền, việc điều chỉnh số liệu được quy định như sau :

( 1 ) Từ ngày 01/01 năm N đến ngày 31/12 năm N:

Trong thời gian từ ngày 01/01 năm newton đến trước chi khóa sổ kế toán vào ngày 31/12 năm newton, kế toán sửa chữa sổ kế toán tài chính năm hiện tại theo phương pháp quy định tại tiết ampere khoản eight Điều này .

Đối với các bút toán liên quan đến quyết toán ngân sách nhà nước, đồng thời điều chỉnh các thông tin trên sổ kế toán qi tiết theo dõi ngân sách phù hợp với các bút toán tài chính đã sửa chữa .

(2) Từ ngày 01/01 năm N + 1 đến trước khi nộp báo cáo tài chính cho cơ quan nhà nước có th ẩ m quyền:

Trong thời gian từ ngày 01/01 năm n + one đến trước chi nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền, kế toán sửa chữa sổ kế toán tài chính năm báo cáo theo phương pháp quy định tại tiết a khoản eight Điều này .

Đối với các bút toán liên quan đến quyết toán ngân sách nhà nước, đồng thời điều chỉnh các thông canister trên sổ kế toán chi tiết theo dõi ngân sách năm báo cáo phù hợp với các bút toán tài chính đã sửa chữa .

(3) Sau khi nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền:

– Sau chi đã nộp báo cáo tài chính, đối với sổ kế toán tài chính, kế toán sửa chữa sổ kế toán tài chính năm phát hiện theo phương pháp quy định tại tiết ampere khoản eight Điều này, đồng thời thuyết minh trên báo cáo tài chính .

– Đối với các bút toán liên quan đến quyết toán ngân sách nhà nước :

+ Trường hợp báo cáo quyết toán ngân sách nhà nước chưa được duyệt, đồng thời điều chỉnh các thông tin trên sổ kế toán qi tiết theo dõi ngân sách năm báo cáo .

+ Trường hợp báo cáo quyết toán ngân sách nhà nước đã được duyệt, đồng thời điều chỉnh các thông can trên sổ kế toán qi tiết theo dõi ngân sách năm phát hiện và thuyết minh trên báo cáo quyết toán ngân sách nhà nước .

nine. Danh mục sổ kế toán, mẫu sổ, hướng dẫn lập sổ kế toán nêu tại Phụ lục số 03 kèm theo Thông tư này .

Điều 6. Báo cáo quyết toán

one. Đối tượng lập báo cáo quyết toán

Đơn vị hành chính, sự nghiệp có sử dụng ngân sách nhà nước phải lập báo cáo quyết toán ngân sách đối với phần kinh phí do ngân sách nhà nước cấp .

Trường hợp đơn vị hành chính, sự nghiệp có phát sinh các khoản thu, qi từ nguồn khác, nếu có quy định phải quyết toán như nguồn ngân sách nhà nước cấp với cơ quan có thẩm quyền thì phải lập báo cáo quyết toán đối với các nguồn này .

two. Mục đích của báo cáo quyết toán

Báo cáo quyết toán ngân sách nhà nước dùng để tổng hợp tình hình tiếp nhận và sử dụng nguồn kinh phí ngân sách nhà nước của đơn vị hành chính, sự nghiệp, được trình bày qi tiết theo mục lục ngân sách nhà nước để cung cấp cho cơ quan cấp trên, cơ quan tài chính và cơ quan có thẩm quyền khác. Thông tin trên Báo cáo quyết toán ngân sách nhà nước phục vụ cho việc đánh giá tình hình tuân thủ, chấp hành quy định của pháp luật về ngân sách nhà nước và các cơ chế tài chính khác mà đơn vị chịu trách nhiệm thực hiện, là căn cứ quan trọng giúp cơ quan nhà nước, đơn vị cấp trên và lãnh đạo đơn vị kiểm tra, đánh giá, giám sát và điều hành hoạt động tài chính, ngân sách của đơn vị .

Báo cáo quyết toán nguồn khác phản ánh tình hình thu – chi các nguồn khác ( ngoài nguồn ngân sách nhà nước ) của đơn vị hành chính, sự nghiệp, theo quy định của pháp luật phải thực hiện quyết toán với cơ quan cấp trên, cơ quan tài chính và cơ quan có thẩm quyền khác. Thông can trên Báo cáo quyết toán nguồn khác phục vụ cho việc đánh giá tình hình thực hiện cơ chế tài chính mà đơn vị áp dụng, là căn cứ quan trọng giúp cơ quan cấp trên, cơ quan tài chính, cơ quan có thẩm quyền khác và lãnh đạo đơn vị đánh giá hiệu quả của các cơ chế, chính sách áp dụng cho đơn vị .

three. Nguyên tắc, yêu cầu lập và trình bày báo cáo quyết toán

ampere ) Nguyên tắc :

– Việc lập báo cáo quyết toán phải căn cứ vào số liệu sau chi khóa sổ kế toán .

– Đối với báo cáo quyết toán ngân sách nhà nước :

+ Số quyết toán ngân sách nhà nước bao gồm số kinh phí đơn vị đã nhận và sử dụng từ nguồn ngân sách nhà nước cấp trong năm, bao gồm cả số liệu phát sinh trong thời gian chỉnh lý quyết toán theo quy định của pháp luật về ngân sách nhà nước .

+ Số liệu quyết toán ngân sách nhà nước của đơn vị phải được đối chiếu, có xác nhận của Kho bạc nhà nước nơi giao dịch .

+ Số quyết toán chi ngân sách nhà nước là số đã thực chi, có đầy đủ hồ sơ chứng từ, riêng khoản chi thuộc nguồn phải ghi thu ghi qi ngân sách nhà nước thì chỉ quyết toán chi đã có thủ tục xác nhận ghi thu – ghi chi vào ngân sách nhà nước của cơ quan có thẩm quyền .

– Đối với báo cáo quyết toán nguồn khác : Số liệu quyết toán bao gồm số thu, qi từ nguồn khác không thuộc ngân sách nhà nước mà đơn vị đã thực hiện từ đầu năm đến hết ngày 31/12 hàng năm .

barn ) Yêu cầu :

Việc lập báo cáo quyết toán phải bảo đảm sự trung thực, khách quan, đầy đủ, kịp thời, phản ánh đúng tình hình thu, qi đối với từng nguồn kinh phí của đơn vị hành chính, sự nghiệp .

Báo cáo quyết toán phải được lập đúng nội dung, phương pháp theo quy định và được trình bày nhất quán giữa các kỳ báo cáo. Hệ thống chỉ tiêu của báo cáo quyết toán ngân sách nhà nước phải phù hợp và thống nhất với chỉ tiêu dự toán năm được cơ quan có thẩm quyền giao và mục lục ngân sách nhà nước, đảm bảo có thể so sánh được giữa số thực hiện với số dự toán và giữa các kỳ kế toán với nhau .

Trường hợp báo cáo quyết toán ngân sách được lập có nội dung và phương pháp trình bày khác với các chỉ tiêu trong dự toán hoặc khác với báo cáo kỳ kế toán năm trước thì phải giải trình trong phần thuyết minh báo cáo quyết toán năm .

four. Kỳ báo cáo :

Báo cáo quyết toán ngân sách nhà nước, báo cáo quyết toán nguồn khác được lập báo cáo theo kỳ kế toán năm .

Số liệu lập báo cáo quyết toán ngân sách nhà nước hàng năm là số liệu thu, chi thuộc năm ngân sách của đơn vị hành chính, sự nghiệp, được tính đến hết thời gian chỉnh lý quyết toán ngân sách nhà nước ( ngày 31/01 năm sau ) theo quy định của pháp luật về ngân sách nhà nước .

Số liệu lập báo cáo quyết toán là số thu, chi thuộc nguồn khác của đơn vị hành chính, sự nghiệp, được tính đến ngày kết thúc kỳ kế toán năm ( ngày 31/12 ) .

Trường hợp pháp luật có quy định lập thêm báo cáo quyết toán theo kỳ kế toán khác thì ngoài báo cáo quyết toán năm đơn vị phải lập cả báo cáo theo kỳ kế toán đó .

five. Trách nhiệm của các đơn vị trong việc lập, nộp báo cáo quyết toán

a ) Trách nhiệm của đơn vị :

Đơn vị hành chính, sự nghiệp phải lập và nộp báo cáo quyết toán ngân sách nhà nước, ngoài các mẫu biểu báo cáo quyết toán ngân sách nhà nước quy định tại Thông tư này, còn phải lập các mẫu báo cáo phục vụ công tác quyết toán ngân sách nhà nước, các yêu cầu khác về quản lý ngân sách nhà nước theo quy định của pháp luật về ngân sách nhà nước .

Đơn vị hành chính, sự nghiệp có phát sinh thu – chi nguồn khác không thuộc ngân sách nhà nước theo quy định phải quyết toán với cơ quan cấp trên, cơ quan tài chính và cơ quan có thẩm quyền khác thì đơn vị phải lập và nộp báo cáo quyết toán kinh phí nguồn khác theo quy định tại Thông tư này .

Đơn vị hành chính, sự nghiệp là đơn vị cấp trên phải tổng hợp báo cáo quyết toán năm của các đơn vị cấp dưới trực thuộc theo quy định hiện hành .

boron ) Trách nhiệm của cơ quan Tài chính, Kho bạc Nhà nước :

Các cơ quan Tài chính, Kho bạc Nhà nước và các đơn vị khác có liên quan, có trách nhiệm thực hiện và phối hợp trong việc kiểm tra, đối chiếu, điều chỉnh, cung cấp và khai thác số liệu về kinh phí và sử dụng kinh phí, quản lý và sử dụng tài sản và các hoạt động khác có liên quan đến tình hình thu, chi ngân sách nhà nước và các hoạt động nghiệp vụ chuyên môn của đơn vị hành chính, sự nghiệp .

six. Nội dung, thời hạn nộp báo cáo quyết toán năm

adenine ) Nội dung :

Đơn vị hành chính, sự nghiệp nộp báo cáo cho đơn vị dự toán cấp trên hoặc cơ quan tài chính cùng cấp ( trong trường hợp không có đơn vị dự toán cấp trên ), gồm :

– Các báo cáo quyết toán năm quy định tại Thông tư này .

– Các mẫu biểu đối chiếu dự toán ngân sách cấp theo hình thức rút dự toán tại Kho bạc nhà nước, tình hình tạm ứng và thanh toán tạm ứng kinh phí ngân sách tại Kho bạc nhà nước, bảng đối chiếu số dư tài khoản tiền gửi tại Kho bạc nhà nước theo quy định tại Thông tư 61/2014/TT-BTC ngày 12/5/2014 của Bộ Tài chính và các văn bản sửa đổi, bổ sing, thay thế có liên quan ( nếu có ) .

– Báo cáo khác theo quy định của cơ quan có thẩm quyền phục vụ công tác quyết toán ngân sách nhà nước .

b-complex vitamin ) Thời hạn nộp Báo cáo quyết toán năm của đơn vị hành chính, sự nghiệp có sử dụng kinh phí ngân sách nhà nước thực hiện theo quy định của Luật ngân sách nhà nước và các văn bản hướng dẫn pháp luật về ngân sách nhà nước .

seven. Danh mục báo cáo, mẫu báo cáo, giải thích phương pháp lập báo cáo quyết toán ngân sách nêu tại Phụ lục số 04, kèm theo Thông tư này .

Điều 7. Báo cáo tài chính

one. Đối tượng lập báo cáo tài chính

Sau chi kết thúc kỳ kế toán năm, các đơn vị hành chính, sự nghiệp phải khóa sổ và lập báo cáo tài chính để gửi cơ quan có thẩm quyền và các đơn vị có liên quan theo quy định .

two. Mục đích của báo cáo tài chính

Báo cáo tài chính dùng để cung cấp thông can về tình hình tài chính, kết quả hoạt động tài chính và các luồng tiền từ hoạt động của đơn vị, cung cấp cho những người có liên quan để xem xét và đưa right ascension các quyết định về các hoạt động tài chính, ngân sách của đơn vị. Thông canister báo cáo tài chính giúp cho việc nâng cao trách nhiệm giải trình của đơn vị về việc tiếp nhận và sử dụng các nguồn lực theo quy định của pháp luật .

Thông tin báo cáo tài chính của đơn vị hành chính, sự nghiệp là thông can cơ sở để hợp nhất báo cáo tài chính của đơn vị cấp trên .

three. Nguyên tắc, yêu cầu lập báo cáo tài chính

deoxyadenosine monophosphate ) Nguyên tắc :

Việc lập báo cáo tài chính phải được căn cứ vào số liệu kế toán sau chi khóa sổ kế toán. Báo cáo tài chính phải được lập đúng nguyên tắc, nội dung, phương pháp theo quy định và được trình bày nhất quán giữa các kỳ kế toán, trường hợp báo cáo tài chính trình bày khác nhau giữa các kỳ kế toán thì phải thuyết minh rõ lý suffice .

Báo cáo tài chính phải có chữ ký của người lập, kế toán trưởng và thủ trưởng của đơn vị kế toán. Người ký báo cáo tài chính phải chịu trách nhiệm về nội dung của báo cáo .

boron ) Yêu cầu :

Báo cáo tài chính phải được phản ánh một cách trung thực, khách quan về nội droppings và giá trị các chỉ tiêu báo cáo ; trình bày theo một cấu trúc chặt chẽ, có hệ thống về tình hình tài chính, kết quả hoạt động và các luồng tiền từ hoạt động của đơn vị .

Báo cáo tài chính phải được lập kịp thời, đúng thời gian quy định đối với từng loại hình đơn vị, trình bày rõ ràng, dễ hiểu, chính xác thông can, số liệu kế toán .

Thông tin, số liệu báo cáo phải được phản ánh liên tục, số liệu của kỳ này phải kế tiếp số liệu của kỳ trước .

four. Kỳ lập báo cáo

Đơn vị phải lập báo cáo tài chính vào cuối kỳ kế toán năm theo quy định của Luật Kế toán .

five. Trách nhiệm của các đơn vị trong việc lập báo cáo tài chính

ampere ) Các đơn vị hành chính, sự nghiệp phải lập báo cáo tài chính năm theo mẫu biểu prohibition hành tại Thông tư này ; trường hợp đơn vị hành chính, sự nghiệp có hoạt động đặc thù được trình bày báo cáo theo chế độ kế toán bash Bộ Tài chính banish hành cụ thể hoặc đồng ý chấp thuận .

b ) Các đơn vị hành chính, sự nghiệp lập báo cáo tài chính theo biểu mẫu đầy đủ, trừ các đơn vị kế toán dưới đây có thể lựa chọn để lập báo cáo tài chính đơn giản :

( one ) Đối với cơ quan nhà nước thỏa mãn các điều kiện :

– Phòng, cơ quan tương đương phòng thuộc Ủy prohibition nhân dân cấp huyện, chỉ được giao dự toán qi ngân sách nhà nước qi thường xuyên ;

– Không được giao dự toán qi ngân sách nhà nước chi đầu tư phát triển, chi từ vốn ngoài nước ; không được giao dự toán thu, qi phí hoặc lệ phí ;

– Không có cơ quan, đơn vị trực thuộc .

( two ) Đối với đơn vị sự nghiệp công lập thỏa mãn các điều kiện :

– Đơn vị sự nghiệp công lập được cấp có thẩm quyền phân loại là đơn vị sự nghiệp perform ngân sách nhà nước đảm bảo toàn bộ qi thường xuyên ( theo chức năng, nhiệm vụ được cấp có thẩm quyền giao, không có nguồn thu, hoặc nguồn thu thấp ) ;

– Không được bố trí dự toán chi ngân sách nhà nước qi đầu tư phát triển, chi từ vốn ngoài nước ; không được giao dự toán thu, chi phí hoặc lệ phí ;

– Không có đơn vị trực thuộc .

vitamin c ) Đơn vị kế toán cấp trên có các đơn vị cấp dưới không phải là đơn vị kế toán phải lập báo cáo tài chính tổng hợp, bao gồm số liệu của đơn vị mình và toàn bộ thông tin tài chính của các đơn vị cấp dưới, đảm bảo đã loại trừ tất cả số liệu phát sinh từ các giao dịch nội bộ giữa đơn vị cấp trên và đơn vị cấp dưới và giữa các đơn vị cấp dưới với nhau ( các đơn vị cấp dưới trong quan hệ thanh toán nội bộ này là các đơn vị hạch toán phụ thuộc và chỉ lập báo cáo tài chính gửi cho cơ quan cấp trên để tổng hợp ( hợp nhất ) số liệu, không phải gửi báo cáo tài chính cho các cơ quan bên ngoài ) .

six. Nội dung và thời hạn nộp báo cáo tài chính

vitamin a ) Nội dung :

Đơn vị hành chính, sự nghiệp nộp báo cáo tài chính cho đơn vị kế toán cấp trên hoặc cơ quan nhà nước có thẩm quyền các báo cáo tài chính năm theo quy định tại Thông tư này .

bacillus ) Thời hạn nộp báo cáo tài chính :

Báo cáo tài chính năm của đơn vị hành chính, sự nghiệp phải được nộp cho cơ quan nhà nước có thẩm quyền hoặc đơn vị cấp trên trong thời hạn ninety ngày, kể từ ngày kết thúc kỳ kế toán năm theo quy định của pháp luật .

seven. Công khai báo cáo tài chính

Báo cáo tài chính được công khai theo quy định của pháp luật về kế toán và các văn bản có liên quan .

eight. Danh mục báo cáo, mẫu báo cáo, giải thích phương pháp lập báo cáo tài chính đơn giản, báo cáo tài chính đầy đủ nêu tại phụ lục số 04, kèm theo Thông tư này .

Chương III

TỔ CHỨC THỰC HIỆN

Điều 8. Hiệu lực thi hành

one. Thông tư này có hiệu lực sau forty-five ngày, kể từ ngày ký và áp dụng từ ngày 01/01/2018 .

two. Thông tư này thay thế Quyết định số 19/2006/QĐ-BTC ngày 30/3/2006 của Bộ Tài chính về việc ban hành chế độ kế toán Hành chính sự nghiệp và Thông tư số 185/2010/TT-BTC ngày 15/11/2010 của Bộ Tài chính hướng dẫn sửa đổi, bổ spill the beans Chế độ kế toán Hành chính sự nghiệp ban hành kèm theo Quyết định số 19/2006/QĐ-BTC .

Điều 9. Tổ chức thực hiện

one. Các Bộ, ngành, Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương chịu trách nhiệm chỉ đạo, triển khai thực hiện Thông tư này tới các đơn vị hành chính sự nghiệp thuộc phạm six phụ trách hoặc quản lý .

two. Vụ trưởng Vụ Chế độ kế toán và kiểm toán, Vụ trưởng Vụ Hành chính sự nghiệp, Vụ trưởng Vụ Ngân sách Nhà nước, Chánh văn phòng Bộ và Thủ trưởng các đơn vị liên quan thuộc Bộ Tài chính chịu trách nhiệm phổ biến, hướng dẫn, kiểm tra và thi hành Thông tư này./ .

Nơi nhận :

– Thủ tướng, các Phó Thủ tướng Chính phủ ( để báo cáo ) ;

– Văn phòng Chính phủ ;

– Văn phòng Quốc hội ;

– Văn phòng Chủ tịch nước ;

– Văn phòng TW Đả nanogram ;

– Kiểm toán Nhà nước ;

– Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ ;

– Cơ quan Trung ương của các đoàn thể ;

– Tòa án nhân dân tối cao ;

– Viện kiểm sát nhân dân tối cao ;

– UBND, Sở Tài chính các metric tonỉ new hampshire, TP trực thuộc TW ;

– Cục Kiểm tra văn bản ( Bộ Tư pháp ) ;

– Công báo ;

– Các đơn vị thuộc Bộ Tài chính ;– Vụ Pháp chế – Bộ Tài chính ;

– web site Chính phủ, web site Bộ Tài chính ;

– Lưu : vermont, Vụ CĐKT ( three hundred bàn ) .The post Hướng dẫn lập bảng kê chứng từ thanh toán theo thông tư 107 appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>

The post Thanh toán tiền điện ở đâu? 10 hình thức thanh toán tiền điện hiện nay bạn nên biết appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>

Các hình thức thanh toán tiện điện hiện nay bạn nên biết

1. Thanh toán tiền điện tại các điểm thu của công ty Điện lực

Thanh toán tiền điện tại các điểm thu của công ty Điện lực là một hình thức thanh toán tiền điện truyền thống. Để thanh toán tiền điện tại các điểm thu của công ty Điện lực, bạn cần tìm hiểu thông tin liên hệ của điểm thu trong khu vực của bạn, và sau đó làm theo hướng dẫn của nhân viên tại đó để hoàn tất việc thanh toán .

Hình thức thanh toán tiền điện tại các điểm thu của công ty Điện lực là hình thức thanh toán truyền thống1.1 Thông tin liên hệ của điểm thu của công ty Điện lực theo từng khu vực

Các thông tin điểm thu của công ty Điện lực theo từng khu vực được cập nhật thường xuyên trên trang vane chính thức của công ty Điện lực. Bạn có thể tìm kiếm thông tin này trên trang world wide web chính thức của công ty Điện lực. Ngoài right ascension, bạn cũng có thể liên hệ với tổng đài của công ty để được hỗ trợ và tư vấn cách tìm kiếm thông can liên hệ của điểm thu .

Với các thông tin liên hệ này, bạn có thể dễ dàng tìm kiếm và lựa chọn điểm thu gần nhà hoặc thuận tiện nhất cho mình để thực hiện thanh toán tiền điện .1.2 Hướng dẫn cách thanh toán tiền điện tại công ty Điện lực

Sau đây là các bước cần làm chi thanh toán tiền điện tại công ty Điện lực :

– Bước one : Kiểm tra thông tin hóa đơn

Kiểm tra thông canister trên hóa đơn điện để đảm bảo rằng số tiền cần thanh toán và thông tin khách hàng được nhập chính xác .

– Bước two : Tìm kiếm thông tin điểm thu

Nếu lựa chọn thanh toán trực tiếp tại điểm thu, tìm kiếm thông tin của điểm thu tại khu vực gần nhất. Dưới đây là danh sách các trang network tra cứu điểm thu tiền điện chính thức của công ty Điện Lực :

- EVN Hà Nội: hypertext transfer protocol : //evnhanoi.vn/search/point-collect-mone

- EVN Hồ Chí Minh: hypertext transfer protocol : //cskh.evnhcmc.vn/Tuvan/diemThuTienDien

- EVN miền Nam: hypertext transfer protocol : //www.cskh.evnspc.vn/ThanhToanTienDien/DiemThuTienDien

- EVN miền Bắc: hypertext transfer protocol : //cskh.npc.com.vn/DichVuTTCSKH/DichVuTTCSKHNPC ? index=9

- EVN miền Trung: hypertext transfer protocol : //cskh.cpc.vn/thanh-toan/thanh-toan-qua-dien-luc/diem-thanh-toan

– Bước three : Đi đến điểm thu và thanh toán

Đi đến điểm thu đã tìm kiếm được và thực hiện thanh toán bằng tiền mặt hoặc thẻ ngân hàng .

– Bước four : Lưu giữ hóa đơn và biên nhận

Sau chi thanh toán, lưu giữ hóa đơn và biên nhận để kiểm tra lại nếu cần thiết .2. Thanh toán tiền điện qua các điểm thu hộ

Bạn cũng có thể thanh toán tiền điện qua các điểm thu hộ như các cửa hàng tiện lợi, siêu thị điện máy, …

EVN không chỉ hỗ trợ khách hàng trong việc thanh toán tiền điện mà còn mang đến sự tiện lợi tối đa bằng cách cung cấp hệ thống các điểm thu hộ sâu sát đến từng khu vực xa xôi .

Khách hàng có thể dễ dàng đến các cửa hàng tiện lợi 24/7 như b-complex vitamin ’ marketplace, circle thousand, cheer, class marketplace, Ministop, các siêu thị điện máy như Thế Giới Di Động, Điện Máy Xanh, Điện máy Chợ Lớn, FPT và Viễn Thông adenine, Bưu Điện TP. Hồ Chí Minh – VNPost, đại lý Viettel và Mobifone để thanh toán tiền điện mà không cần tốn công sức đi lại. Hệ thống các điểm thu hộ này đã được phân bố rộng khắp các khu vực, đảm bảo sự tiện lợi và đáp ứng nhu cầu của khách hàng .3. Hình thức tới phòng giao dịch ngân hàng để thanh toán tiền điện

Để giúp cho khách hàng có thể thanh toán tiền điện một cách tiện lợi và dễ dàng, Tập đoàn điện lực EVN đã hợp tác với nhiều ngân hàng trong việc thu hộ tiền điện .

Để nộp tiền điện tại các ngân hàng này, bạn cần thực hiện các bước sau :

– Bước one : Đến quầy giao dịch của ngân hàng có dịch vụ thu hộ hóa đơn, và đọc mã khách hàng cho nhân viên ngân hàng .

– Bước two : Giao dịch viên sẽ xác nhận với bạn các thông tin hóa đơn điện : mã khách hàng, tên chủ hộ, địa chỉ nhà, số tiền thanh toán, kỳ thanh toán .

– Bước three : Cuối cùng, bạn chỉ cần nộp tiền cho giao dịch viên và ký tên trên biên lai nộp tiền. Bạn lưu ý cần giữ biên lai nộp tiền để đối chiếu nếu cần thiết .

Nộp tiền điện tại ngân hàng là một cách tiện lợi và đơn giản để giúp khách hàng có thể tiết kiệm thời gian và công sức chi nộp tiền điện, đặc biệt là đối với những khách hàng ở những khu vực xa xôi .4. Thanh toán tiền điện thông qua website chính thức của EVN (Tập đoàn Điện lực Việt Nam)

Để thanh toán tiền điện trực tuyến trên web site của EVN, bạn cần thực hiện các bước sau đây :

– Bước one : Truy cập vào web site của EVN tương ứng với khu vực mà bạn sinh sống .

- Tại Miền Bắc, truy cập vào địa chỉ hypertext transfer protocol : //cskh.npc.com.vn

- Tại Miền Trung, truy cập vào địa chỉ hypertext transfer protocol : //cskh.cpc.vn

- Tại Miền Nam, truy cập vào địa chỉ hypertext transfer protocol : //cskh.evnspc.vn

- Tại Hà Nội, truy cập vào địa chỉ hypertext transfer protocol : //www.evnhanoi.com.vn

- Tại TP. Hồ Chí Minh, truy cập vào địa chỉ hypertext transfer protocol : //cskh.evnhcmc.vn

– Bước two : Chọn tính năng “ Thanh toán trực tuyến ” trên trang web và sau đó chọn “ Thanh toán tiền điện và các dịch vụ khác ”.

– Bước three : Đăng nhập vào hệ thống với tài khoản và mật khẩu đã đăng ký trước đó .

– Bước four : Chọn đơn vị thanh toán, nhập thông canister thanh toán và làm theo hướng dẫn trên trang web để hoàn tất quá trình thanh toán .

Lưu ý rằng để sử dụng tính năng thanh toán trực tuyến trên web site của EVN, bạn cần phải có tài khoản internet bank .5. Hình thức sử dụng ví điện tử để thanh toán tiền điện

Ví điện tử là một trong những phương tiện thanh toán tiện lợi và ngày càng phổ biến trong thời đại số .

Hiểu được xu thế ấy, EVN đã tích hợp chức năng thanh toán tiền điện qua ví điện tử, giúp người dùng dễ dàng quản lý và thanh toán hóa đơn một cách nhanh chóng và thuận tiện hơn bao giờ hết .

Với six hình thức sử dụng ví điện tử để thanh toán tiền điện như Payoo, ZaloPay, Momo, Airpay, VNPay và ViettelPay, người dùng có thể chọn lựa phương thức phù hợp với nhu cầu và sở thích của mình. Hơn nữa, việc thanh toán qua ví điện tử còn giúp tiết kiệm thời gian, giảm bớt rủi ro mất tiền mặt và được hưởng nhiều ưu đãi và khuyến mãi hấp dẫn từ các đối tác của EVN .6. Hình thức thanh toán tiền điện với ứng dụng Mobile Banking hoặc Internet Banking

Hiện nay, các ngân hàng đều phát triển ứng dụng ngân hàng kèm tiện ích thanh toán tiền điện giúp bạn dễ dàng thanh toán ở bất cứ đâu

Để thanh toán tiền điện thông qua internet bank, bạn cần thực hiện các bước sau :

– Bước one : Đăng nhập vào tài khoản internet deposit của bạn tại web site của ngân hàng trên máy tính hoặc ứng dụng ngân hàng trên điện thoại thông minh .

– Bước two : Chọn tính năng “ Thanh toán hóa đơn tiền điện ” .

– Bước three : Nhập mã khách hàng vào ô “ Mã khách hàng ” .

– Bước four : Bạn kiểm tra thông tin hóa đơn hiển thị trên thiết bị, nhấn xác nhận thông can thanh toán và chờ đợi hệ thống ngân hàng tự động chuyển tiền điện vào tài khoản của Công ty Điện lực sở tại .

– Bước five : Sau chi thanh toán thành công, bạn có thể tra cứu thông can thanh toán trên web site EVN hoặc sử dụng ứng dụng EVN trên smartphone để xem và tải bản hóa đơn điện tử .7. Thanh toán tiền điện bằng cách trích nợ tự động

Trích nợ tự động là một hình thức thanh toán tiền điện tiện lợi và tiết kiệm thời gian cho khách hàng sử dụng điện. Với hình thức này, khách hàng chỉ cần đăng ký trích nợ với ngân hàng, và hệ thống sẽ tự động trích tiền từ tài khoản của khách hàng để thanh toán tiền điện hàng tháng .

Để sử dụng dịch vụ trích nợ tự động, khách hàng chỉ cần thực hiện một số bước đơn giản sau đây :

– Bước one : Bạn cần đăng ký trích nợ tự động với ngân hàng sử dụng dịch vụ này. Bạn có thể đăng ký tại quầy giao dịch hoặc ngay trên ứng dụng mobile banking/internet bank .

– Bước two : Sau chi hoàn tất đăng ký, khách hàng không cần phải quan tâm đến việc thanh toán tiền điện hàng tháng nữa. Hệ thống sẽ tự động trích tiền từ tài khoản của khách hàng và chuyển trực tiếp đến Công ty Điện lực để thanh toán tiền điện .

Với hình thức trích nợ tự động, bạn có thể yên tâm về việc thanh toán tiền điện hàng tháng, đồng thời tiết kiệm được thời gian và công sức. Mặt khác, chi sử dụng hình thức thanh toán tiền điện bằng cách trích nợ tự động, bạn cần đảm bảo đủ tiền trong tài khoản chi gần đến ngày thanh toán để tránh việc hệ thống không thu tiền được dẫn đến nợ cước, có thể làm gián đoạn việc sử dụng điện của armed islamic group đình bạn .8. Hình thức thanh toán hóa đơn tiền điện thông qua Cổng dịch vụ công Quốc Gia