The post VSA 501 – Bằng chứng kiểm toán đối với các khoản mục và sự kiện đặc biệt appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>HỆ THỐNG CHUẨN MỰC KIỂM

TOÁN VIỆT NAM

Chuẩn mực kiểm toán số 501: Bằng chứng kiểm toán

đối với các khoản mục và sự kiện đặc biệt

(Ban hành kèm theo Thông tư số

214/2012/TT-BTCngày 06 tháng 12 năm 2012 của Bộ Tài chính)

I/ QUY ĐỊNH CHUNG

Phạm vi áp dụng

01.

Chuẩn mực kiểm toán này quy định và hướng dẫn

trách nhiệm của kiểm toán viên và doanh

nghiệp kiểm toán (sau đây gọi là “kiểm toán viên”) trong việc xem xét, thu

thập đầy đủ bằng chứng kiểm toán thích hợp đối với các khoản mục và sự kiện đặc

biệt, phù hợp với Chuẩn mực kiểm toán Việt Nam số 330, số 500 và các chuẩn mực

kiểm toán Việt Nam khác có liên quan, bao gồm hàng tồn kho, các vụ kiện tụng và

tranh chấp liên quan đến đơn vị được kiểm toán và các thông tin bộ phận trong một

cuộc kiểm toán báo cáo tài chính.02. Kiểm toán viên và doanh nghiệp kiểm toán phải

tuân thủ các quy định và hướng dẫn của Chuẩn mực này trong quá trình thực hiện

kiểm toán.Đơn vị được kiểm toán (khách hàng) và các bên

sử dụng kết quả kiểm toán phải có những hiểu biết cần thiết về các quy định và

hướng dẫn của Chuẩn mực này để phối hợp công việc với kiểm toán viên và doanh

nghiệp kiểm toán và xử lý các mối quan hệ liên quan đến quá trình cung cấp và

thu thập bằng chứng kiểm toán đối với các khoản mục và sự kiện đặc biệt.Mục tiêu

03.

Mục tiêu của kiểm toán viên và doanh nghiệp kiểm toán là thu thập đầy

đủ bằng chứng kiểm toán thích hợp về:(a)

Sự hiện hữu và tình trạng của hàng tồn kho;(b)

Tính đầy đủ của các vụ kiện tụng và tranh chấp

liên quan đến đơn vị được kiểm toán;(c)

Việc trình bày và công bố thông tin bộ phận

theo khuôn khổ lập và trình bày báo cáo tài chính được áp dụng.II/ NỘI DUNG CHUẨN

MỰCYêu cầu

Hàng

tồn kho04.

Trường

hợp hàng tồn kho được xác định

là trọng yếu đối với báo cáo tài chính thì kiểm toán viên phải thu thập đầy đủ bằng chứng kiểm toán

thích hợp về sự hiện hữu và tình trạng của hàng tồn

kho bằng cách:(a)

Tham gia kiểm kê hiện vật hàng tồn kho, trừ

khi việc tham gia là không thể thực hiện được, nhằm (xem hướng dẫn tại đoạn A1

– A3 Chuẩn mực này):(i)

Đánh giá các hướng dẫn và thủ tục của Ban

Giám đốc đơn vị được kiểm toán đối với việc ghi chép và kiểm soát kết quả kiểm

kê hiện vật hàng tồn kho của đơn vị (xem hướng dẫn tại đoạn A4 Chuẩn mực này);(ii)

Quan sát việc thực hiện các thủ tục kiểm kê

theo quy định của Ban Giám đốc đơn vị được kiểm toán (xem hướng dẫn tại đoạn A5

Chuẩn mực này);(iii)

Kiểm tra hàng tồn kho (xem hướng dẫn tại đoạn

A6 Chuẩn mực này);(iv)

Thực hiện kiểm kê chọn mẫu (xem hướng dẫn tại

đoạn A7 – A8 Chuẩn mực này);(b) Thực hiện các thủ tục kiểm toán đối với các sổ

kế toán ghi chép cuối cùng về hàng tồn kho của đơn vị để xác định liệu các sổ kế

toán này có phản ánh chính xác kết quả kiểm kê hàng tồn kho thực tế hay không.05.

Trường hợp việc kiểm kê hiện vật hàng tồn kho

được tiến hành tại ngày khác với ngày kết thúc kỳ kế toán thì ngoài các thủ tục

quy định tại đoạn 04 Chuẩn mực này, kiểm toán viên còn phải thực hiện các thủ tục

kiểm toán để thu thập bằng chứng kiểm toán về việc liệu những biến động hàng tồn

kho giữa ngày thực hiện kiểm kê và ngày kết thúc kỳ kế toán có được ghi chép

đúng đắn hay không (xem hướng dẫn tại đoạn A9 – A11 Chuẩn mực này).06.

Trường hợp kiểm toán viên không thể tham gia

kiểm kê hiện vật hàng tồn kho do các tình huống không lường trước được, kiểm

toán viên phải thực hiện kiểm kê hoặc quan sát việc kiểm kê hiện vật vào một

ngày khác, và thực hiện các thủ tục kiểm toán đối với các giao dịch xảy ra giữa

thời điểm kiểm kê lại và thời điểm đơn vị thực hiện kiểm kê.07.

Trường hợp kiểm toán viên không thể tham gia

kiểm kê hiện vật hàng tồn kho, kiểm toán viên phải thực hiện các thủ tục kiểm

toán thay thế nhằm thu thập đầy đủ bằng chứng kiểm toán thích hợp về sự hiện hữu

và tình trạng của hàng tồn kho. Nếu không thể thực hiện các thủ tục kiểm toán

thay thế như đã nêu trên, kiểm toán viên phải đưa ra ý kiến kiểm toán không phải

là ý kiến chấp nhận toàn phần theo quy định và hướng dẫn của Chuẩn mực kiểm

toán Việt Nam số 705 (xem hướng dẫn tại đoạn A12 – A14 Chuẩn mực này).08.

Trường hợp hàng tồn kho được bên thứ ba kiểm

soát và bảo quản được xác định là trọng yếu đối với báo cáo tài chính, kiểm

toán viên phải thu thập đầy đủ bằng chứng kiểm toán thích hợp về sự hiện hữu và

tình trạng của hàng tồn kho đó, bằng cách thực hiện một hoặc cả hai thủ tục

sau:(a)

Yêu cầu bên thứ ba xác nhận về số lượng và

tình trạng của hàng tồn kho được bên thứ ba nắm giữ (xem hướng dẫn tại đoạn A15

Chuẩn mực này);(b)

Tiến hành kiểm tra hoặc thực hiện các thủ tục

kiểm toán thích hợp khác tuỳ theo từng trường hợp (xem hướng dẫn tại đoạn A16

Chuẩn mực này).Các vụ kiện tụng và tranh chấp

09.

Kiểm toán viên phải thiết kế và thực hiện các

thủ tục kiểm toán để xác định các vụ kiện tụng và tranh chấp liên quan đến đơn

vị có thể làm phát sinh rủi ro có sai sót trọng yếu, bao gồm (xem hướng dẫn tại

đoạn A17 – A19 Chuẩn mực này):(a)

Phỏng vấn Ban Giám đốc đơn vị được kiểm toán và những người

khác trong đơn vị, kể cả chuyên gia tư vấn pháp luật

trong đơn vị, nếu có thể;(b)

Xem xét các biên bản họp Ban quản trị và thư

từ trao đổi giữa đơn vị và chuyên gia tư vấn pháp luật ngoài đơn vị;(c)

Kiểm tra các khoản phí tư vấn pháp luật (xem

hướng dẫn tại đoạn A20 Chuẩn mực này).10.

Nếu kiểm toán viên đánh giá một rủi ro có sai

sót trọng yếu liên quan đến các vụ kiện tụng và tranh chấp đã được xác định, hoặc

khi các thủ tục kiểm toán được thực hiện cho thấy sự hiện hữu của các vụ kiện tụng

và tranh chấp mang tính trọng yếu khác, thì ngoài các thủ tục mà các chuẩn mực

kiểm toán Việt Nam khác yêu cầu, kiểm toán viên phải trao đổi trực tiếp với

chuyên gia tư vấn pháp luật ngoài đơn vị. Kiểm toán viên sẽ thực hiện bằng cách

gửi thư yêu cầu cho chuyên gia tư vấn pháp luật yêu cầu liên hệ trực tiếp với

kiểm toán viên. Thư yêu cầu này phải do Ban Giám đốc đơn vị được kiểm toán ký

và do kiểm toán viên gửi đi. Nếu pháp luật và các quy định hoặc tổ chức nghề

nghiệp tương ứng không cho phép chuyên gia tư vấn pháp luật ngoài đơn vị trao đổi

trực tiếp với kiểm toán viên, kiểm toán viên phải thực hiện các thủ tục kiểm

toán thay thế (xem hướng dẫn tại đoạn A21 – A25 Chuẩn mực này).11.

Kiểm toán viên phải đưa ra ý kiến kiểm toán

không phải là ý kiến chấp nhận toàn phần theo quy định và hướng dẫn của Chuẩn mực

kiểm toán Việt Nam số 705 nếu:(a)

Ban Giám đốc đơn vị được kiểm toán không đồng

ý cho kiểm toán viên trao đổi hoặc gặp chuyên gia tư vấn pháp luật ngoài đơn vị,

hoặc chuyên gia tư vấn pháp luật ngoài đơn vị từ chối trả lời thư yêu cầu, hoặc

bị cấm trả lời;(b)

Kiểm toán viên không thể thu thập đầy đủ bằng

chứng kiểm toán thích hợp bằng cách thực hiện các thủ tục kiểm toán thay thế.Giải trình bằng văn bản

12.

Kiểm toán viên phải yêu cầu Ban Giám đốc và

Ban quản trị đơn vị được kiểm toán (trong phạm vi phù hợp) giải trình bằng văn

bản về việc Ban Giám đốc và Ban quản trị đã thông báo cho kiểm toán viên và đã

ghi nhận, thuyết minh trong báo cáo tài chính, phù hợp với khuôn khổ lập và

trình bày báo cáo tài chính được áp dụng, về tất cả các vụ kiện tụng và tranh

chấp thực tế đã xảy ra mà Ban Giám đốc đã biết và ảnh hưởng của chúng cần được

xem xét khi lập báo cáo tài chính.Thông

tin bộ phận13.

Kiểm toán viên phải thu thập đầy đủ bằng chứng

kiểm toán thích hợp về việc trình bày và thuyết minh thông tin bộ phận theo

khuôn khổ lập và trình bày báo cáo tài chính được áp dụng, bằng cách (xem hướng dẫn tại đoạn A26

Chuẩn mực này):(a)

Tìm hiểu các phương pháp mà Ban Giám đốc đơn

vị được kiểm toán sử dụng để xác định thông tin bộ phận (xem hướng dẫn tại đoạn

A27 Chuẩn mực này):(i)

Đánh giá liệu các phương pháp đó có cho phép

lập các thuyết minh phù hợp với khuôn khổ lập và trình bày báo cáo tài chính được

áp dụng hay không;(ii)

Kiểm tra việc áp dụng các phương pháp đó,

trong phạm vi phù hợp;(b)

Thực hiện các thủ tục phân tích hoặc các thủ

tục kiểm toán thích hợp khác tùy theo từng trường hợp.III/ HƯỚNG DẪN ÁP DỤNG

Khi thực hiện Chuẩn mực này cần tham khảo Chuẩn mực kiểm

toán Việt Nam số 200.Hàng tồn kho

Tham gia kiểm kê hiện vật hàng tồn kho (hướng dẫn

đoạn 04(a) Chuẩn mực này)A1.

Ban Giám đốc đơn vị được kiểm toán thường thiết

lập các thủ tục kiểm kê hiện vật hàng tồn kho ít nhất một lần một năm để làm cơ

sở cho việc lập và trình bày báo cáo tài chính và kiểm tra độ tin cậy của hệ thống

kê khai thường xuyên hàng tồn kho của đơn vị.A2.

Tham gia kiểm kê hiện vật hàng tồn kho bao gồm:(1)

Kiểm tra hàng tồn kho để xác định sự hiện hữu,

đánh giá tình trạng của hàng tồn kho và thực hiện kiểm kê chọn mẫu;(2)

Quan sát việc tuân thủ các hướng dẫn của Ban

Giám đốc đơn vị được kiểm toán và việc thực hiện các thủ tục ghi chép, kiểm

soát kết quả kiểm kê hiện vật hàng tồn kho;(3)

Thu thập bằng chứng kiểm toán về độ tin cậy của

các thủ tục kiểm kê theo quy định của Ban Giám đốc đơn vị được kiểm toán.Các thủ tục này có thể

là thử nghiệm kiểm soát hoặc thử nghiệm cơ bản, tùy theo đánh giá rủi ro của kiểm

toán viên, phương pháp tiếp cận theo kế hoạch đã lập và các thủ tục cụ thể được

thực hiện.A3.

Ví dụ về các vấn đề liên quan khi lập kế hoạch

tham gia kiểm kê hiện vật hàng tồn kho (hoặc khi thiết kế và thực hiện các thủ

tục kiểm toán theo các đoạn 04 – 08 của Chuẩn mực này) bao gồm:(1)

Các rủi ro có sai sót trọng yếu liên quan đến

hàng tồn kho;(2)

Đặc điểm của kiểm soát nội bộ liên quan đến

hàng tồn kho;(3)

Các thủ tục kiểm kê phù hợp có được thiết lập

và các hướng dẫn đúng đắn cho việc kiểm kê hiện vật hàng tồn kho có được ban

hành hay không;(4)

Lịch trình kiểm kê

hiện vật hàng tồn kho;(5)

Đơn vị có duy trì hệ thống kê khai thường xuyên hàng tồn

kho hay không;(6)

Địa điểm lưu trữ hàng tồn kho: khi quyết định

địa điểm thích hợp để tham gia kiểm kê hàng tồn kho, kiểm toán viên cần xem xét

tính trọng yếu của hàng tồn kho và rủi ro có sai sót trọng yếu tại các địa điểm

khác nhau. Chuẩn mực kiểm toán Việt Nam số 600 đề cập đến sự tham gia của các

kiểm toán viên khác và do đó có thể phù hợp nếu tham gia kiểm kê hiện vật hàng

tồn kho tại một địa điểm ở xa;(7)

Có cần sự hỗ trợ của chuyên gia của doanh

nghiệp kiểm toán hay không. Chuẩn mực kiểm toán Việt Nam số 620 đề cập đến việc

sử dụng chuyên gia của doanh nghiệp kiểm toán để hỗ trợ kiểm toán viên thu thập

đầy đủ bằng chứng kiểm toán thích hợp.

Đánh giá các hướng dẫn và thủ tục

của Ban Giám đốc đơn vị được kiểm toán (hướng dẫn đoạn 04(a)(i) Chuẩn mực này)A4.

Ví dụ về các vấn đề có liên quan khi đánh giá

các hướng dẫn và thủ tục của Ban Giám đốc đơn vị được kiểm toán đối với việc

ghi chép và kiểm soát việc kiểm kê hiện vật hàng tồn kho, bao gồm:(1)

Việc áp dụng các hoạt động kiểm soát thích hợp,

ví dụ: thu thập các phiếu kiểm kê hiện vật hàng tồn kho đã sử dụng, ghi chép

các phiếu kiểm kê hiện vật hàng tồn kho chưa sử dụng, và các thủ tục kiểm kê và

kiểm kê lại;(2)

Việc xác định chính xác mức độ hoàn thành của

sản phẩm dở dang, hàng chậm luân chuyển, lỗi thời hoặc bị hư hỏng và hàng tồn

kho do bên thứ ba nắm giữ, ví dụ, hàng ký gửi;(3)

Các thủ tục được sử dụng để ước tính số lượng

hàng tồn kho (nếu có), ví dụ các thủ tục có thể cần thiết trong việc ước tính

khối lượng của một đống than đá;(4)

Kiểm soát việc luân chuyển hàng tồn kho giữa

các địa điểm và việc vận chuyển, nhận hàng tồn kho trước và sau ngày kiểm kê.Quan sát việc thực hiện

các thủ tục kiểm kê theo quy định của Ban Giám đốc đơn vị được kiểm toán (hướng

dẫn đoạn 04(a)(ii) Chuẩn mực này)A5.

Quan sát việc thực hiện các thủ tục kiểm kê

theo quy định của Ban Giám đốc đơn vị được kiểm toán (ví dụ, các thủ tục liên

quan đến kiểm soát sự luân chuyển hàng tồn kho trước, trong và sau khi kiểm kê)

giúp kiểm toán viên thu thập bằng chứng kiểm toán về việc các hướng dẫn và thủ

tục của Ban Giám đốc đơn vị được kiểm toán đã được thiết kế và thực hiện đầy đủ.

Ngoài ra, kiểm toán viên có thể thu thập thông tin liên quan đến việc chia cắt

niên độ (ví dụ, chi tiết về sự luân chuyển hàng tồn kho) để giúp kiểm toán viên

thực hiện các thủ tục kiểm toán đối với việc hạch toán các biến động của hàng tồn

kho sau này.Kiểm tra hàng tồn kho (hướng dẫn đoạn 04(a)(iii) Chuẩn mực này)

A6.

Khi tham gia kiểm kê hiện vật hàng tồn kho,

việc kiểm tra hàng tồn kho giúp kiểm toán viên khẳng định sự hiện hữu của hàng

tồn kho (mặc dù không nhất thiết xác định được người chủ sở hữu của hàng tồn

kho), và xác định hàng lỗi thời, bị hư hỏng hoặc quá hạn sử dụng.Thực hiện kiểm kê chọn

mẫu (hướng dẫn đoạn 04(a)(iv) Chuẩn mực này)A7.

Việc thực hiện kiểm kê chọn mẫu, ví dụ bằng

cách lựa chọn một số mặt hàng từ phiếu kiểm kê của đơn vị để đối chiếu với hàng

thực tế tồn trong kho và lựa chọn một số mặt hàng thực tế tồn trong kho để đối

chiếu với phiếu kiểm kê của đơn vị, cung cấp bằng chứng kiểm toán về tính đầy đủ

và chính xác của các phiếu kiểm kê đó.A8.

Ngoài việc ghi chép kết quả kiểm kê chọn mẫu,

việc thu thập phiếu kiểm kê hiện vật hàng tồn kho của đơn vị giúp kiểm toán

viên thực hiện các thủ tục kiểm toán tiếp theo để xác định liệu các sổ kế toán

ghi chép hàng tồn kho cuối cùng của đơn vị có phản ánh chính xác kết quả kiểm

kê hàng tồn kho thực tế hay không.Kiểm kê hiện vật hàng tồn kho được tiến hành

tại ngày khác với ngày kết thúc kỳ kế toán (hướng dẫn đoạn 05

Chuẩn mực này)A9.

Vì một số lý do thực tế, việc kiểm kê hiện vật

hàng tồn kho có thể được tiến hành tại ngày khác với ngày kết thúc kỳ kế toán.

Việc kiểm kê này có thể được thực hiện trong cả hai trường hợp đơn vị được kiểm

toán kiểm kê hàng tồn kho theo phương pháp kê khai thường xuyên hay kiểm kê định

kỳ. Trong cả hai trường hợp, hiệu quả của việc thiết kế, thực hiện và duy trì

các kiểm soát đối với sự biến động của hàng tồn kho sẽ quyết định liệu việc tiến

hành kiểm kê hiện vật hàng tồn kho tại ngày khác với ngày kết thúc kỳ kế toán

có phù hợp với mục tiêu kiểm toán hay không. Đoạn 22 – 23 Chuẩn mực kiểm toán

Việt Nam số 330 quy định và hướng dẫn các thử nghiệm cơ bản được thực hiện tại

một ngày giữa kỳ.A10. Khi áp dụng

phương pháp kê khai thường xuyên để hạch toán hàng tồn kho, đơn vị có thể thực

hiện kiểm kê hiện vật hoặc các thử nghiệm khác để kiểm tra độ tin cậy của thông

tin về số lượng hàng tồn kho được ghi trong sổ kế toán hàng tồn kho thường

xuyên của đơn vị. Trong một số trường hợp, Ban Giám đốc đơn vị được kiểm toán

hoặc kiểm toán viên có thể phát hiện ra sự khác biệt giữa sổ kế toán hàng tồn

kho thường xuyên và số lượng hiện vật hàng tồn kho thực tế; điều này có thể cho

thấy các kiểm soát đối với sự biến động của hàng tồn kho hoạt động không hiệu

quả.A11. Khi thiết kế

các thủ tục kiểm toán để thu thập bằng chứng kiểm toán về việc liệu các biến động

trong số lượng hàng tồn kho giữa ngày kiểm kê và sổ kế toán hàng tồn kho cuối

cùng có được ghi chép đúng đắn hay không, các vấn đề liên quan mà kiểm toán

viên cần xem xét bao gồm:(1)

Sổ kế toán hàng tồn kho theo phương pháp kê

khai thường xuyên có được điều chỉnh đúng đắn hay không;(2)

Độ tin cậy của sổ kế toán hàng tồn kho của

đơn vị;(3)

Lý do của các khác biệt đáng kể giữa các

thông tin thu thập được trong quá trình kiểm kê hiện vật và sổ kế toán hàng tồn

kho.Việc tham gia kiểm kê hàng tồn kho là không thể thực hiện được (hướng dẫn đoạn

07 Chuẩn mực này)A12. Trong một số

trường hợp, kiểm toán viên không thể tham gia kiểm kê hàng tồn kho. Điều này có

thể do các yếu tố như tính chất và địa điểm của hàng tồn kho, ví dụ, hàng tồn

kho được lưu trữ tại một địa điểm có thể đe dọa đến sự an toàn của kiểm toán

viên. Tuy nhiên, điều đó là chưa đủ để kiểm toán viên đưa ra quyết định không

thể tham gia kiểm kê. Ngoài ra, như đã giải thích trong đoạn A48 Chuẩn mực kiểm

toán Việt Nam số 200, vấn đề khó khăn, thời gian hoặc chi phí có liên quan

không phải là cơ sở hợp lý để kiểm toán viên bỏ qua một thủ tục kiểm toán mà

không có thủ tục kiểm toán khác thay thế hoặc thỏa mãn với bằng chứng kiểm toán

ít thuyết phục hơn.A13. Trong một số

trường hợp, khi kiểm toán viên không thể tham gia kiểm kê hàng tồn kho, các thủ

tục kiểm toán thay thế có thể cung cấp đầy đủ bằng chứng kiểm toán thích hợp về

sự hiện hữu và tình trạng của hàng tồn kho, ví dụ kiểm tra chứng từ về giao dịch

bán phát sinh sau ngày kết thúc kỳ kế toán của một số loại hàng tồn kho cụ thể

đã được mua trước khi kiểm kê hiện vật hàng tồn kho.A14. Tuy nhiên,

trong các trường hợp khác, kiểm toán viên có thể không thu thập được đầy đủ bằng

chứng kiểm toán thích hợp về sự hiện hữu và tình trạng của hàng tồn kho bằng việc

thực hiện các thủ tục kiểm toán thay thế. Trong trường hợp này, đoạn 13 Chuẩn mực

kiểm toán Việt Nam số 705 yêu cầu kiểm toán viên đưa ra ý kiến kiểm toán không

phải là ý kiến chấp nhận toàn phần vì phạm vi kiểm toán bị giới hạn.Hàng tồn kho được bên thứ ba kiểm soát và bảo

quảnThủ tục xác nhận (hướng

dẫn đoạn 08(a) Chuẩn mực này)A15. Chuẩn mực kiểm

toán Việt Nam số 505 quy định và hướng dẫn việc thực hiện các thủ tục xác nhận

từ bên ngoài.Các thủ tục kiểm toán

khác (hướng dẫn đoạn 08(b) Chuẩn mực này)A16. Tùy từng trường

hợp, ví dụ, khi thông tin thu thập được làm phát sinh nghi ngờ về tính chính trực

và tính khách quan của bên thứ ba, kiểm toán viên có thể thấy cần thực hiện các

thủ tục kiểm toán khác thay thế hoặc bổ sung cho thủ tục xác nhận với bên thứ

ba. Ví dụ về các thủ tục kiểm toán khác bao gồm:(1)

Tham gia, hoặc bố trí một kiểm toán viên khác

tham gia kiểm kê hiện vật hàng tồn kho của bên thứ ba, nếu có thể;(2)

Thu thập báo cáo của một kiểm toán viên khác,

hoặc báo cáo của một kiểm toán viên của tổ chức cung cấp dịch vụ về tính đầy đủ

và thích hợp của kiểm soát nội bộ của bên thứ ba để đảm bảo rằng hàng tồn kho

được kiểm kê đúng đắn và được bảo vệ thích đáng;(3)

Kiểm tra các tài liệu liên quan đến hàng tồn

kho do bên thứ ba nắm giữ, ví dụ, phiếu nhập kho;(4)

Yêu cầu xác nhận từ các bên khác khi hàng tồn

kho đã được đem ra thế chấp.Các vụ kiện tụng và tranh chấp

Tính đầy đủ của các vụ kiện tụng và tranh chấp (hướng dẫn

đoạn 09 Chuẩn mực này)A17. Các vụ kiện tụng

và tranh chấp liên quan đến đơn vị được kiểm toán có thể có ảnh hưởng trọng yếu

đến báo cáo tài chính và vì vậy, có thể cần phải được ghi nhận hoặc thuyết minh

trong báo cáo tài chính.A18. Ngoài các thủ

tục theo quy định tại đoạn 09 Chuẩn mực này, các thủ tục liên quan khác có thể

bao gồm việc sử dụng thông tin thu thập được từ các thủ tục đánh giá rủi ro được

thực hiện nhằm tìm hiểu về đơn vị và môi trường của đơn vị để giúp kiểm toán

viên biết được về các vụ kiện tụng và tranh chấp liên quan đến đơn vị.A19. Bằng chứng kiểm

toán thu thập được cho mục đích xác định các vụ kiện tụng và tranh chấp mà có

thể làm phát sinh rủi ro có sai sót trọng yếu cũng có thể cung cấp bằng chứng

kiểm toán về các vấn đề khác có liên quan đến các vụ kiện tụng và tranh chấp,

như việc định giá và đo lường. Chuẩn mực kiểm toán Việt Nam số 540 quy định và

hướng dẫn việc kiểm toán viên xem xét các vụ kiện tụng và tranh chấp cần phải

đưa ra các ước tính kế toán hoặc thuyết minh liên quan trong báo cáo tài chính.

Kiểm tra các khoản

phí tư vấn pháp luật (hướng dẫn đoạn 09(c) Chuẩn mực này)A20. Tùy từng trường

hợp, kiểm toán viên có thể xét thấy cần phải kiểm tra các chứng từ gốc có liên

quan, như hóa đơn về phí tư vấn pháp luật khi kiểm toán viên kiểm tra các khoản

phí này.Trao đổi với chuyên gia tư vấn pháp luật

ngoài đơn vị (hướng dẫn đoạn 10 – 11 Chuẩn mực này)A21. Việc trao đổi

trực tiếp với chuyên gia tư vấn pháp luật ngoài đơn vị giúp kiểm toán viên thu

thập đầy đủ bằng chứng kiểm toán thích hợp về việc liệu kiểm toán viên có được

biết về các vụ kiện tụng và tranh chấp trọng yếu hay không và các ước tính của

Ban Giám đốc đơn vị được kiểm toán về các ảnh hưởng tài chính, kể cả các chi

phí, có hợp lý hay không.A22. Trong một số

trường hợp, kiểm toán viên có thể tìm cách trao đổi trực tiếp với chuyên gia tư

vấn pháp luật ngoài đơn vị bằng cách gửi thư yêu cầu chung. Vì mục đích này,

thư yêu cầu chung đề nghị chuyên gia tư vấn pháp luật ngoài đơn vị thông báo

cho kiểm toán viên về bất kỳ vụ kiện tụng và tranh chấp nào mà chuyên gia tư vấn

pháp luật biết, cùng với một bản đánh giá về hậu quả của các vụ kiện tụng và

tranh chấp, và ước tính các ảnh hưởng tài chính, kể cả các chi phí có liên

quan.A23. Nếu kiểm toán

viên xét thấy chuyên gia tư vấn pháp luật ngoài đơn vị có thể sẽ không phúc đáp

lại thư yêu cầu chung một cách thích hợp (ví dụ, nếu tổ chức nghề nghiệp mà

chuyên gia tư vấn pháp luật là thành viên nghiêm cấm việc trả lời thư yêu cầu

đó) thì kiểm toán viên có thể tìm cách trao đổi trực tiếp thông qua việc gửi

thư yêu cầu cụ thể. Vì mục đích này, thư yêu cầu cụ thể bao gồm:(a)

Danh sách các vụ kiện tụng và tranh chấp;(b)

Đánh giá của Ban Giám đốc đơn vị được kiểm

toán về hậu quả của từng vụ kiện tụng và tranh chấp đã được xác định và ước

tính các ảnh hưởng tài chính của vụ việc đó, kể cả các chi phí có liên quan;(c)

Yêu cầu chuyên gia tư vấn pháp luật ngoài đơn

vị xác nhận tính hợp lý trong các đánh giá của Ban Giám đốc đơn vị được kiểm

toán và cung cấp cho kiểm toán viên các thông tin bổ sung, nếu danh sách các vụ

kiện tụng và tranh chấp được chuyên gia tư vấn pháp luật ngoài đơn vị cho là

không đầy đủ hoặc không chính xác.A24. Trong một số

trường hợp nhất định, kiểm toán viên cũng có thể xét thấy cần phải gặp chuyên

gia tư vấn pháp luật ngoài đơn vị để trao đổi về hậu quả có thể có của các vụ

kiện tụng và tranh chấp. Trường hợp này có thể xảy ra nếu:(1)

Kiểm toán viên xác định rằng các vụ kiện tụng

và tranh chấp là rủi ro đáng kể;(2)

Các vụ kiện tụng và tranh chấp có tính chất

phức tạp;(3)

Có sự bất đồng giữa Ban Giám đốc đơn vị được

kiểm toán và chuyên gia tư vấn pháp luật ngoài đơn vị.Thông thường, các cuộc

trao đổi phải có sự đồng ý của Ban Giám đốc đơn vị được kiểm toán và cần có đại

diện Ban Giám đốc đơn vị tham dự.A25. Theo quy định

tại đoạn 41 Chuẩn mực kiểm toán Việt Nam số 700, ngày lập báo cáo kiểm toán

không được trước ngày mà kiểm toán viên thu thập được đầy đủ bằng chứng kiểm

toán thích hợp để làm cơ sở đưa ra ý kiến kiểm toán về báo cáo tài chính. Kiểm

toán viên có thể thu thập bằng chứng kiểm toán về tình trạng của các vụ kiện tụng

và tranh chấp cho đến ngày lập báo cáo kiểm toán bằng cách phỏng vấn Ban Giám đốc

đơn vị được kiểm toán, chuyên gia tư vấn pháp luật trong đơn vị chịu trách nhiệm

giải quyết các vấn đề có liên quan. Trong một số trường hợp, kiểm toán viên có

thể cần phải được cập nhật thông tin từ chuyên gia tư vấn pháp luật ngoài đơn vị.Thông tin bộ phận (hướng dẫn đoạn 13

Chuẩn mực này)A26. Tùy thuộc vào

khuôn khổ lập và trình bày báo cáo tài chính được áp dụng, các đơn vị có thể phải

hoặc được phép công bố thông tin bộ phận trong báo cáo tài chính. Trách nhiệm của

kiểm toán viên là đưa ra ý kiến về báo cáo tài chính xét trên phương diện tổng

thể, trong đó có việc trình bày và thuyết minh thông tin bộ phận. Do đó, kiểm

toán viên không bắt buộc phải thực hiện các thủ tục kiểm toán cần thiết để đưa

ra ý kiến về thông tin bộ phận được trình bày riêng biệt.Tìm hiểu về các

phương pháp mà Ban Giám đốc đơn vị được kiểm toán sử dụng (hướng dẫn đoạn 13(a)

Chuẩn mực này)A27. Tùy từng trường

hợp, khi tìm hiểu về các phương pháp mà Ban Giám đốc đơn vị được kiểm toán sử dụng

để xác định thông tin bộ phận và liệu các phương pháp đó có thể cho phép công bố

thông tin bộ phận theo khuôn khổ lập và trình bày báo cáo tài chính được áp dụng

hay không, ví dụ về các vấn đề mà kiểm toán viên có thể tìm hiểu bao gồm:(1)

Doanh thu và chi phí giữa các bộ phận, và loại trừ các

khoản phát sinh trong nội bộ một bộ phận;(2)

So sánh với dự toán và các kết quả dự kiến

khác, ví dụ, tỷ lệ lợi nhuận trên doanh thu;(3)

Việc phân bổ tài sản và chi phí giữa các bộ

phận;(4)

Tính

nhất quán với

các kỳ trước, và tính đầy đủ

của thuyết minh về những điểm không nhất quán./.

*****

Source: https://dichvubachkhoa.vn

Category : Mua Bán Đồ Cũ

The post VSA 501 – Bằng chứng kiểm toán đối với các khoản mục và sự kiện đặc biệt appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>The post Thu mua vải cây vải tồn kho vải thanh lý appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>Thu mua vải cây vải tồn kho vải thanh lý

Thu mua vải cây vải tồn kho vải thanh lý tại các tỉnh trên toàn miền nam xin quý khách vui lòng liên hệ : 0971 124 393 .Công ty Thu mua vải cây vải tồn kho vải thanh lý Bảo An chúng tôi nhận thu mua vải cây, vải tồn kho, thanh lý giá cao, thu mua nhanh chóng, linh hoạt, và chính sách hoa hồng cho người giới thiệu

Quy trình thu mua vải cây, vải tồn kho, thanh lý của công ty Bảo An

Bước 1 : Tiếp nhận thông tin từ người mua gọi tới

Bước 2 : Nhân viên sẽ trực tiếp qua thẩm định và đánh giá chất lượng, mẫu mã sản phẩm & hàng hóa

Bước 3: Thực hiện báo giá đến khách hàng công ty, xí nghiệp, tư nhân..

Bạn đang đọc: Thu mua vải cây vải tồn kho vải thanh lý

Bước 4 : Thu mua và trả tiền theo những hình thức : Tiền mặt hoặc chuyển khoản qua ngân hàng ( tùy ý người mua )

CHÍNH SÁCH HOA HỒNG CHO KHÁCH HÀNG GIỚI THIỆU CHO NHÂN VIÊN GỌI ĐIỆN

HÃY LIÊN HỆ TỚI : 0971 124 393 CÔNG TY THU MUA VẢI CÂY, VẢI TỒN KHO, VẢI THANH LÝ VÀ CÁC TỈNH THÀNH KHÁCH NẾU QUÝ KHÁCH CÓ NHU CẦU BÁN THANH LÝ .

- VẢI CÂY

- VẢI ĐẦU TẤM

- ĐẦU KHÚC

- VẢI VỤN

Thu mua vải cây vải tồn kho vải thanh lý

Khi có vải cây vải tồn kho vải thanh lý

QUÝ KHÁCH HÃY GỌI CHO CÔNG TY THU MUA VẢI TỒN KHO BẢO AN

THU MUA VẢI TỒN KHO CÁC LOẠI

MUA NHANH CHÓNG, NHIỆT TÌNHHOA HỒNG CHO NGƯỜI GIỚI THIỆU

Hãy gọi cho chúng tôi nếu bạn có kho vải tồn kho : 0971 124 393 Mr Bảo An

chuyên thu mua vai tồn với số lượng lớn nhằm mục đích thỏa mãn nhu cầu nhu yếu tiêu dùng của người mua trong cả nước, hiện những loại vải thanh ly của chúng tôi đã gần hết hàng, mà số lượng cũng như nhu yếu ngày một nhiều, do yếu tố này mà thời điểm ngày hôm nay chúng tôi đăng tin cần mua 1 số ít loại sản phẩm vải tồn kho với những loại :

Vải cây, hoặc vải khúc, tổng thể những loại gồm voan, dạ .. hay những loại khác, vật liệu cotton .. ,

chúng tôi thu mua không phân biệt số lượng vải nhà xưởng, hay vải công ty doanh nghiệp quốc tế hay công ty Nước Ta chúng tôi đều thu mua, đặc biệt quan trọng với khoanh vùng phạm vi thu mua toàn nước nên chỉ cần người mua gọi đến sẽ được nhân viên cấp dưới kiểm tra và đưa ra giải pháp thu mua hài hòa và hợp lý nhất

Về yếu tố giá thu mua Công ty chúng tôi luôn tự tin lag công ty thua vải cây vải tồn kho vải thanh lý giá cao nhất

CÔNG TY THU MUA PHẾ LIỆU BẢO AN

Địa chỉ : ĐT743, TX Dĩ An, Tỉnh Bình DươngHotline: 0971 124 393

Xem thêm: Mua Bán Xe Máy Cũ Tại Quận 12, TP.HCM Giá Rẻ, Mới Nhất T6/2022 – https://dichvubachkhoa.vn

E-Mail : [email protected]

Website : www.phelieubaoan.com

https://www.facebook.com/phelieubaoan/

Source: https://dichvubachkhoa.vn

Category : Mua Bán Đồ Cũ

The post Thu mua vải cây vải tồn kho vải thanh lý appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>The post 10 chiến lược quản lý hàng tồn kho – Quản lý bán hàng và phát triển kinh doanh appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>

Quản lý hàng tồn kho là một phần hoàn toàn có thể tùy chỉnh cao trong hoạt động giải trí kinh doanh thương mại. Phương pháp trấn áp hàng tồn kho tối ưu là khác nhau so với mỗi công ty .

Tuy nhiên, mỗi doanh nghiệp nên nỗ lực loại bỏ lỗi của con người trong quản trị hàng tồn kho càng nhiều càng tốt, có nghĩa là tận dụng lợi thế của ứng dụng quản trị hàng tồn kho. Nếu bạn điều hành doanh nghiệp của mình với VSOFT, quản trị hàng tồn kho đã được tích hợp sẵn .

Bất kể bạn sử dụng mạng lưới hệ thống nào, những điều sau đây sẽ cải tổ việc quản trị hàng tồn kho — và dòng tiền của bạn .

Triển khai VSOFT

VSOFT là một chiêu thức và bộ công cụ để nâng cấp cải tiến quá trình kinh doanh thương mại. Nó được sử dụng trong quản trị hàng tồn kho và chuỗi đáp ứng để giảm việc xóa bỏ hàng tồn kho dư thừa và lỗi thời. Hàng tồn kho này thường được bán dưới giá gốc hoặc được khuyến mãi, khiến những chủ doanh nghiệp nhỏ phải trả bằng tiền mặt .

- Xác định vấn đề bạn sẽ giải quyết. Nó cần phải có một số liệu rõ ràng. Ví dụ: nếu vấn đề của bạn là theo dõi không nhất quán, số liệu có thể là năng suất.

- Đo trạng thái hiện tại bằng cách sử dụng số liệu thống kê đơn giản. Bao nhiêu đầu vào đang chuyển thành đầu ra hữu ích? Điều này sẽ cung cấp cho bạn một ý tưởng về nguyên nhân gốc rễ của vấn đề.

- Phân tích nguyên nhân gốc rễ và lập kế hoạch hành động để loại bỏ chúng. Từ ví dụ trên, nguyên nhân gốc rễ có thể là do các quy trình theo dõi trải rộng trên các phần mềm và bảng tính khác nhau. Kế hoạch hành động có thể là tạo ra một hệ thống theo dõi hàng tồn kho tập trung.

- Thực hiện kế hoạch hành động của bạn bằng cách chạy thử nghiệm thử nghiệm để xem liệu nó có loại bỏ được vấn đề hay không. Có thể bạn có thể thử một công cụ quản lý hàng tồn kho mới để di chuyển sản phẩm nhanh hơn.

- Kiểm soát quy trình mới. Theo dõi số liệu để xác minh rằng quy trình hoạt động và bạn đang thấy kết quả nhất quán. Vậy thì hãy ăn mừng!

Đặt mức mệnh giá

Giúp việc quản trị hàng tồn kho thuận tiện hơn bằng cách thiết lập những mức mệnh giá cho từng loại sản phẩm của bạn. Mức mệnh giá là số lượng mẫu sản phẩm tối thiểu luôn phải có trong tay. Khi khoảng chừng không quảng cáo của bạn giảm xuống dưới những mức định trước này, bạn biết rằng đã đến lúc phải đặt hàng nhiều hơn .

Lý tưởng nhất, bạn thường đặt hàng với số lượng tối thiểu sẽ giúp bạn trở lại trên mệnh giá. Các mức mệnh giá khác nhau tùy theo mẫu sản phẩm và dựa trên vận tốc bán của loại sản phẩm và thời hạn nhận lại hàng trong kho. Mặc dù việc thiết lập những mức mệnh giá nhu yếu một số ít nghiên cứu và điều tra và ra quyết định hành động trước, nhưng họ sẽ hệ thống hóa quy trình tiến độ đặt hàng. Không chỉ giúp bạn thuận tiện đưa ra quyết định hành động nhanh gọn mà còn cho phép nhân viên cấp dưới của bạn đưa ra quyết định hành động thay cho bạn .

Hãy nhớ rằng những điều kiện kèm theo biến hóa theo thời hạn. Kiểm tra những mức mệnh giá một vài lần trong năm để xác nhận rằng chúng vẫn có ý nghĩa. Nếu có gì đó biến hóa trong thời hạn chờ đón, đừng ngại kiểm soát và điều chỉnh mức mệnh giá của bạn lên hoặc xuống .

Bằng cách sử dụng nhà cung ứng thực thi bên thứ ba mưu trí, bạn hoàn toàn có thể đặt sớm những vòng ba này và sử dụng chúng để kiến thiết xây dựng dự báo nhu yếu tốt hơn và hiểu nhu yếu về hàng tồn kho theo mùa của mình .Nhập trước, xuất trước

Nhập trước, xuất trước là một nguyên tắc quan trọng của quản trị hàng tồn kho. Nó có nghĩa là mẫu sản phẩm cũ nhất của bạn được bán trước ( xuất trước ), không phải loại sản phẩm mới nhất của bạn. Điều này đặc biệt quan trọng quan trọng so với những mẫu sản phẩm dễ hư hỏng để bạn không bị hư hỏng không hề bán được .

Thực hành công thức nhập trước – xuất trước so với những mẫu sản phẩm không dễ hư hỏng cũng là một quan điểm hay. Nếu những chiếc hộp giống nhau luôn nằm ở phía sau, chúng có nhiều năng lực bị mòn. Thêm vào đó, phong cách thiết kế và tính năng vỏ hộp thường biến hóa theo thời hạn. Bạn không muốn kết thúc với một cái gì đó lỗi thời mà bạn không hề bán .Quản lý các mối quan

hệMột phần của quản trị hàng tồn kho thành công xuất sắc là năng lực thích ứng nhanh gọn. Cho dù bạn cần trả lại 1 sản phẩm bán chậm để nhường chỗ cho một loại sản phẩm mới, bổ trợ rất nhanh cho người bán nhanh, khắc phục sự cố sản xuất hoặc trong thời điểm tạm thời lan rộng ra khoảng trống tàng trữ, điều quan trọng là phải có mối quan hệ vững chắc với những nhà sản xuất của bạn. Bằng cách đó, họ sẽ sẵn sàng chuẩn bị thao tác với bạn hơn để xử lý yếu tố .

Đặc biệt, có một mối quan hệ tốt với những nhà sản xuất mẫu sản phẩm của bạn là một chặng đường dài. Số lượng đặt hàng tối thiểu thường hoàn toàn có thể thương lượng. Đừng ngại nhu yếu mức tối thiểu thấp hơn để bạn không phải mang theo nhiều hàng tồn kho .

Một mối quan hệ tốt không chỉ là thân thiện. Đó là về tiếp xúc rõ ràng, dữ thế chủ động. Hãy cho nhà cung ứng của bạn biết khi bạn đang mong đợi tăng doanh thu bán hàng hoặc tạo ra nhiều đơn đặt hàng để họ hoàn toàn có thể kiểm soát và điều chỉnh sản xuất. Yêu cầu họ thông tin cho bạn khi loại sản phẩm đang chạy chậm so với kế hoạch để bạn hoàn toàn có thể tạm dừng những chương trình khuyến mại hoặc tìm loại sản phẩm sửa chữa thay thế trong thời điểm tạm thời .Kế hoạch dự phòng

Rất nhiều yếu tố hoàn toàn có thể Open tương quan đến quản trị hàng tồn kho. Những loại yếu tố này hoàn toàn có thể làm tê liệt những doanh nghiệp không sẵn sàng chuẩn bị. Ví dụ :

- Doanh số của bạn tăng đột biến một cách bất ngờ và bạn bán quá nhiều sản phẩm của mình.

- Bạn lâm vào tình trạng thiếu hụt dòng tiền và không thể thanh toán cho sản phẩm mà bạn rất cần.

- Nhà kho của bạn không có đủ chỗ để đáp ứng doanh số bán hàng tăng đột biến theo mùa của bạn.

- Tính toán sai trong hàng tồn kho có nghĩa là bạn có ít sản phẩm hơn bạn nghĩ.

- Một sản phẩm di chuyển chậm sẽ chiếm hết không gian lưu trữ của bạn.

- Nhà sản xuất của bạn đã hết sản phẩm của bạn và bạn có các đơn đặt hàng cần thực hiện.

- Nhà sản xuất của bạn ngừng sản phẩm của bạn mà không có cảnh báo.

Vấn đề không phải là việc đó có phát sinh hay không, mà là khi nào. Tìm ra rủi ro đáng tiếc của bạn ở đâu và sẵn sàng chuẩn bị kế hoạch dự trữ. Bạn sẽ phản ứng như thế nào ? Bạn sẽ triển khai những bước nào để xử lý yếu tố ? Điều này sẽ tác động ảnh hưởng đến những bộ phận khác trong doanh nghiệp của bạn như thế nào ? Hãy nhớ rằng những mối quan hệ vững chãi sẽ đi một chặng đường dài ở đây .

Kiểm toán thường

xuyênĐối chiếu hàng tồn kho thường xuyên là rất

quan trọng. Trong hầu hết các trường hợp, bạn sẽ dựa vào phần mềm và báo

cáo từ hệ thống quản lý kho của mình để biết bạn có bao nhiêu sản phẩm trong

kho. Tuy nhiên, điều quan trọng là phải đảm bảo các dữ kiện trùng khớp với

nhau. Có một số phương pháp để làm điều này.Xem thêm: Mua Bán Xe Máy Cũ Tại Quận 12, TP.HCM Giá Rẻ, Mới Nhất T6/2022 – https://dichvubachkhoa.vn

Hàng tồn kho thực tế

Kiểm kê trong thực tiễn hay còn gọi là tồn kho, là giải pháp đếm tổng thể hàng tồn kho của bạn cùng một lúc. Nhiều doanh nghiệp thao tác này vào cuối năm vì nó tương quan đến kế toán và nộp thuế thu nhập .

Mặc dù việc kiểm kê vật chất thường chỉ được thực thi mỗi năm một lần, nhưng nó hoàn toàn có thể gây khó khăn vất vả cho việc làm kinh doanh thương mại và tin tôi đi, điều đó thật tẻ nhạt. Nếu bạn phát hiện ra sự độc lạ, hoàn toàn có thể khó xác lập yếu tố khi bạn nhìn lại cả năm .Kiểm tra tại chỗ

Nếu bạn kiểm kê trong thực tiễn không thiếu vào cuối năm và bạn tiếp tục gặp sự cố hoặc bạn có rất nhiều loại sản phẩm, bạn hoàn toàn có thể muốn mở màn kiểm tra tại chỗ trong suốt cả năm. Điều này đơn thuần có nghĩa là chọn một mẫu sản phẩm, đếm nó và so sánh số lượng với giá trị của nó .

Điều này không được thực thi theo lịch trình và là bổ trợ cho hàng tồn kho trong thực tiễn. Đặc biệt, bạn hoàn toàn có thể muốn kiểm tra tại chỗ những loại sản phẩm có yếu tố hoặc hoạt động nhanh .Đếm chu kỳ

Thay vì kiểm kê hàng loạt trong thực tiễn, một số ít doanh nghiệp sử dụng chiêu thức đếm chu kỳ luân hồi để kiểm tra hàng tồn kho của họ. Thay vì đếm khá đầy đủ vào cuối năm, việc đếm chu kỳ luân hồi sẽ giàn trải sự so sánh trong cả năm. Mỗi ngày, tuần hoặc tháng, một loại sản phẩm khác nhau được kiểm tra theo lịch trình luân phiên .

Có nhiều giải pháp khác nhau để xác lập mẫu sản phẩm cần đếm khi nào nhưng nói chung, loại sản phẩm có giá trị cao hơn sẽ được đếm tiếp tục hơn .Ưu tiên với ABC

Một số mẫu sản phẩm mang lại nhiều lệch giá hơn những mẫu sản phẩm khác. Bạn hoàn toàn có thể sử dụng báo cáo giải trình nghiên cứu và phân tích ABC để phân loại giá trị của CP dựa trên Phần Trăm lệch giá của bạn :

- A =% Sản phẩm đại diện cho 80% doanh thu của bạn

- B =% Sản phẩm đại diện cho 15% doanh thu của bạn

- C =% Sản phẩm đại diện cho 5% doanh thu của bạn

Do đó, loại sản phẩm A đại diện thay mặt cho những loại sản phẩm có giá trị và sinh lời cao nhất của bạn. Bạn sẽ muốn bảo vệ rằng mình luôn có những mẫu sản phẩm này trong tay để không bỏ lỡ những đợt bán hàng trong tương lai .

Sản phẩm C của bạn là loại sản phẩm chậm tăng trưởng hoặc chết của bạn. Đây là mẫu sản phẩm bạn hoàn toàn có thể muốn bán với giá chiết khấu, thế cho nên bạn hoàn toàn có thể lấy nó ra khỏi kệ và giải phóng tiền mặt từ kho hàng của mình .Dự báo chính xác

Một phần rất lớn của việc quản trị hàng tồn kho tốt là Dự kiến đúng chuẩn nhu yếu. Đừng nhầm lẫn, điều này cực kỳ khó làm. Có vô số biến số tương quan và bạn sẽ không khi nào biết chắc như đinh đúng chuẩn điều gì sắp xảy ra — nhưng bạn hoàn toàn có thể cố gắng nỗ lực đến gần. Dưới đây là 1 số ít điều cần xem xét khi dự trù doanh thu bán hàng trong tương lai của bạn :

- Xu hướng trên thị trường

- Doanh số bán hàng của năm ngoái trong cùng một tuần

- Tốc độ tăng trưởng năm nay

- Doanh số được đảm bảo từ các hợp đồng và đăng ký

- Tính thời vụ và nền kinh tế tổng thể

- Các chương trình khuyến mãi sắp tới

- Chi tiêu quảng cáo có kế hoạch

Nếu có điều gì đó khác sẽ giúp bạn tạo dự báo đúng chuẩn hơn, hãy bảo vệ đưa vào dự báo đó .

Vào cuối cùng, “ ra trước ”

Phương pháp quản trị hàng tồn kho ở đầu cuối vào, ra trước giả định rằng sản phẩm & hàng hóa bạn mua gần đây nhất cũng đã được bán trước. Cái ở đầu cuối được mua được giả định là cái tiên phong được bán. Về cơ bản nó ngược lại với “ nhập trước, xuất trước ” .

Điều này hoạt động giải trí với giả định rằng giá đang tăng đều đặn, do đó, hàng tồn kho được mua gần đây nhất cũng sẽ có ngân sách cao nhất. Điều đó có nghĩa là ngân sách cao hơn sẽ mang lại doanh thu thấp hơn và do đó, thu nhập chịu thuế thấp hơn — đây là nguyên do duy nhất để sử dụng ra trước .

Nói chung, ra trước là một giải pháp thực sự khó khăn vất vả cho việc sử dụng để quản trị hàng tồn kho. Nếu bạn giữ sản phẩm & hàng hóa lâu đời nhất của mình ở phía sau kệ, thì nó có nhiều năng lực trở nên lỗi thời và không hề bán được ở một thời gian nào đó. Điều này đúng cho cả đồ dễ hỏng và không dễ hỏng. Các mẫu sản phẩm hoàn toàn có thể bị hư hỏng, mòn và lỗi thời .Đúng lúc

Quản lý hàng tồn kho đúng lúc dành cho những người gật đầu rủi ro đáng tiếc ngoài kia, mặc dầu việc quản trị hàng tồn kho hiệu suất cao sẽ giảm thiểu rất nhiều rủi ro đáng tiếc đó. Với giải pháp “ đúng lúc ”, bạn giữ mức tồn kho thấp nhất hoàn toàn có thể để vẫn cung ứng nhu yếu và bổ trợ trước khi mẫu sản phẩm hết hàng .

Điều này yên cầu phải lập kế hoạch và dự báo cẩn trọng và đúng chuẩn, nhưng hoạt động giải trí tốt so với những tên thương hiệu đang tăng trưởng nhanh gọn với những lần ra đời và lan rộng ra dòng mẫu sản phẩm được thống kê giám sát .

Đăng kí sử dụng ứng dụng bán hàng không lấy phí VSOFT BMS ngay giờ đây

Source: https://dichvubachkhoa.vn

Category : Mua Bán Đồ Cũ

The post 10 chiến lược quản lý hàng tồn kho – Quản lý bán hàng và phát triển kinh doanh appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>The post Gạch cao cấp giá rẻ tại Hậu Giang nên mua ở đâu đảm bảo uy tín? appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>Hiện nay, gạch là dòng vật tư tuyệt vời và hoàn hảo nhất được sử dụng nhiều để trang trí những khoảng trống sống dành cho cả vị trí nội – thiết kế bên ngoài. Với sự đa dạng và phong phú về những loại gạch, mẫu mã và kích cỡ, chắc rằng gia chủ sẽ rất cần cho mình lời khuyên từ những chuyên viên .

Đại lý phân phối gạch cao cấp giá rẻ tại Hậu Giang – Tiến Đạt sẽ là nơi bạn có thể thoải mái lựa chọn giữa hàng trăm mẫu gạch khác nhau. Tại đây, bạn còn nhận được sự tư vấn tận tình từ những nhân viên có kinh nghiệm.

Xem ngay: Các mẫu gạch cao cấp giá tốt | Đa dạng kích thước

Tìm hiểu về cấu tạo gạch cao cấp giá rẻ

tại Hậu Giang

1. Xương gạch lát nền

Hay còn gọi là đế gạch, đây là phần quan trọng nhất của gạch vì nó tiếp xúc trực tiếp với nền nhà. Trên thị trường lúc bấy giờ có 4 loại xương gạch thông dụng :

Xương gạch Porcelain: Có thành phần chính là bột đá chuyên dụng, được xử lý rất kỹ càng qua nhiều công đoạn trước khi đưa vào nén ở áp suất cực lớn cho ra những viên gạch có độ cứng rất cao.

Xương gạch có thành phần chính từ đất sét thường có màu đỏ : có chất lượng không cao, dễ bị thấm nước, dòn, dễ vỡ, chịu lực kém .

Xương Xi măng và cát : Hỗn hợp này cứng nhưng độ thấm nước rất lớn .

Xương gạch được trộn giữa đất sét và những loại bột đá : cứng hơn xương đất sét nhưng không hề bằng xương Porcelain .

Xem ngay : Top 10 + dòng gạch trang trí lát nền đẹp cho khoảng trống sang trọng và quý phái

2. Lớp men

Đây là thành phần không hề thiếu để tạo ra mặt phẳng gạch. Bên trên lớp xương gạch được phủ lớp men mỏng dính làm nền để in màu lên. Loại trừ những loại gạch lát nền thủ công bằng tay được sơn màu bằng tay, những loại gạch công nghiệp được phủ lớp màu bằng dây chuyền sản xuất tự động hóa .

3. Lớp phủ trên bề mặt gạch lát nền

Lớp phủ này có công dụng bảo vệ lớp màu in, tăng hiệu ứng cho lớp hình ảnh được in trên mặt phẳng, tăng độ chịu lực. Loại vật tư thường được sử dụng để phủ trên trên về mặt gạch là men, có những loại gạch lát nền hạng sang được phủ lớp thủy tinh dày, trong suốt. Một số loại thì không có bất kể lớp phủ nào, giữ nguyên hiệu ứng của mặt phẳng và lớp màu .

Xem ngay : Tổng kho gạch ốp tường sang chảnh | Đa dạng mẫu mã

Đại lý phân phối gạch cao cấp giá rẻ tại Hậu Giang uy tín hàng đầu

Gạch Men Cao Cấp Giá Rẻ Tiến Đạt chuyên phân phối gạch cao cấp giá rẻ tại Hậu Giang, đảm bảo hàng chính hãng, chuẩn chất lượng. Mức giá bán ra thị trường luôn đảm bảo mức chiết khấu cao nhất cho khách hàng.

Với nhiều năm kinh nghiệm tay nghề, chúng tôi là một trong những đại lý uy tín mà bạn hoàn toàn có thể tin yêu lựa chọn trong nghành phân phối gạch lát nền, gạch ốp tường, …

1. Định hướng làm việc của Tiến Đạt

Lấy chữ tín và tâm tạo vị thế vững mạnh trên thị trường .

Tận dụng nguồn lực có kinh nghiệm tay nghề, nhiệt huyết và tận tâm .Trở thành đối tác chiến lược, tin cậy với nhà thầu, khách hàng.

Nâng cao năng lượng nhân viên cấp dưới, thiết kế xây dựng văn hóa truyền thống thao tác văn minh, chuyên nghiệp .

Xem ngay : 99 + Mẫu gạch giá rẻ | Thích hợp lắp ráp cho nhiều khu công trình

2. Triết lý kinh doanh của chúng tôi

Giá trị quyền lợi mang lại cho người mua là then chốt .

Chất lượng loại sản phẩm là trọng tâm .

Sáng tạo thay đổi là tất yếu .

Cam kết uy tín, chuyên nghiệp, tận tâm .

Xem ngay : Trang trí nội – thiết kế bên ngoài gạch lát nền hạng sang và sang chảnhGạch Men Cao Cấp Giá Rẻ Tiến Đạt chúng tôi có chính sách hỗ trợ hậu mãi hấp dẫn, cũng là yếu tố chính để đưa chúng tôi trở thành sự lựa chọn số 1 của người tiêu dùng trong suốt thời gian qua. Lấy Chất lượng – Uy tín làm chìa khóa thành công, chúng tôi cam kết là cầu nối tin cậy, vững chắc giữa nhà sản xuất và người tiêu dùng, đáp ứng cao nhu cầu sử dụng của quý khách hàng, phù hợp với xu thế phát triển của xã hội.

GẠCH MEN CAO CẤP GIÁ RẺ TIẾN ĐẠT

Địa chỉ : C4 / 24 QUỐC LỘ 1A, ẤP 3, X. TÂN KIÊN, BÌNH CHÁNH, Thành Phố Hồ Chí Minh

đường dây nóng : 0394233478 – 0352383478

E-Mail : [email protected]

Website : gachcaocapgiarehcm.comNội dung liên quan: TLT

Xem thêm: Phân tích tình hình quản trị hàng tồn kho tại một doanh nghiệp (công ty cổ phần – Tài liệu text

Thương hiệu gạch bóng kiếng giá rẻ hạng sang

99 + Mẫu gạch giá rẻ | Thích hợp lắp ráp cho nhiều khu công trình

Đại lý phân phối gạch hạng sang chất lượng ở Sóc Trăng

Source: https://dichvubachkhoa.vn

Category : Mua Bán Đồ Cũ

The post Gạch cao cấp giá rẻ tại Hậu Giang nên mua ở đâu đảm bảo uy tín? appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>The post Phân tích tình hình quản trị hàng tồn kho tại một doanh nghiệp (công ty cổ phần – Tài liệu text appeared first on Dịch Vụ Bách khoa Sửa Chữa Chuyên nghiệp.

]]>

Phân tích tình hình quản trị hàng tồn kho tại một doanh nghiệp (công ty cổ phần sữa việt nam vinamilk)

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (459.46 KB, 24 trang )

Bạn đang đọc: Phân tích tình hình quản trị hàng tồn kho tại một doanh nghiệp (công ty cổ phần – Tài liệu text

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA KẾ TOÁN – KIỂM TOÁNBÀI THẢO LUẬN

Quản trị tài chính 1Đề tài: Phân tích tình hình quản trị hàng tồn kho tại

một doanh nghiệp.

(Cơng ty cổ phần sữa Việt Nam – Vinamilk)G.V hướng dẫn: Nguyễn Ngọc Khánh Linh

Nhóm: 06

Lớp HP

: 2115FMGM0231

Hà Nội, 04.2021

MỤC LỤC

MỞ ĐẦU……………………………………………………………………………………………………………….. 1

NỘI DUNG……………………………………………………………………………………………………………. 2

I. Cơ sở lí luận………………………………………………………………………………………………………..2

1. Những khái niệm liên quan đến quản trị hàng tồn kho…………………………………………….2

1.1. Khái niệm hàng tồn kho…………………………………………………………………………………2

1.2. Khái niệm quản trị hàng tồn kho…………………………………………………………………….2

2. Chức năng quản trị hàng tồn kho………………………………………………………………………….3

2.1. Chức năng liên kết………………………………………………………………………………………..32.2. Chức năng ngăn ngừa tác động của lạm phát……………………………………………………3

2.3. Chức năng khấu trừ theo số lượng…………………………………………………………………..3

3. Các nhân tố ảnh hưởng đến quản trị hàng tồn kho…………………………………………………..4

4. Các chi phí liên quan đến quản trị hàng tồn kho……………………………………………………..4

5. Các hệ thống, mơ hình quản trị hàng tồn kho…………………………………………………………5

5.1. Mơ hình ABC Analysis………………………………………………………………………………….5

5.2. Mơ hình EOQ sản lượng đặt hàng đạt hiệu quả nhất – Economic Ordering Quantity

………………………………………………………………………………………………………………………… 6

5.3. Mơ hình hàng tồn kho đúng lúc Just In Time ( J.I.T)………………………………………….7

6. Rủi ro trong quản trị hàng tồn kho………………………………………………………………………..8

6.1. Sự gián đoạn nguồn cung ứng………………………………………………………………………..8

6.2. Sự biến đổi về chất lượng hàng hoá…………………………………………………………………8

6.3. Khả năng tiêu thụ hàng hoá của doanh nghiệp………………………………………………….8

6.4. Sự biến động của tỉ giá hối đối……………………………………………………………………..9

II. Thực trạng tình hình quản trị hàng tồn kho tại công ty Vinamilk………………………….9

1. Giới thiệu chung về cơng ty…………………………………………………………………………………9

1.1. Lịch sử hình thành………………………………………………………………………………………..9

1.2. Cơ cấu tổ chức quản lý………………………………………………………………………………..10

1.3. Ngành nghề kinh doanh……………………………………………………………………………….10

1.4. Khái quát tình hình hoạt động kinh doanh của công ty giai đoạn 2018-2020……….10

2. Thực trạng về tình hình quản trị hàng tồn kho của công ty……………………………………..112.1. Chính sách kế tốn đối với hàng tồn kho:……………………………………………………….11

2.2. Thực trạng quản trị công tác hàng tồn kho của doanh nghiệp :…………………………..12

3. Đánh giá chung về công tác quản trị hàng tồn kho tại doanh nghiệp………………………..16

3.1. Ưu điểm…………………………………………………………………………………………………….16

3.2. Nhược điểm……………………………………………………………………………………………….17

III. Giải pháp……………………………………………………………………………………………………….. 18

1. Định hướng phát triển của doanh nghiệp Vinamilk………………………………………………..182. Biện pháp khắc phục tồn tại trong công tác quản lý hàng tồn kho của doanh nghiệp

Vinamilk……………………………………………………………………………………………………………. 18

2.1. Đối với nhân viên tại bộ phận kho:………………………………………………………………..18

2.2. Đối với việc kiểm soát nguồn hàng ra, vào kho:………………………………………………19

2.3. Đối với cơ sở vật chất, trang thiết bị trong kho:………………………………………………19

KẾT LUẬN………………………………………………………………………………………………………….. 21MỞ ĐẦU

Công ty Cổ phần Sữa Việt Nam (tên tiếng Anh là Vietnam Dairy Products Joint Stock

Company); tên khác: Vinamilk; là một công ty sản xuất, kinh doanh sữa và sản phẩm từ sữa

cũng như các thiết bị máy móc liên quan tại Việt Nam. Theo thống kê của Chương trình Phát

triển Liên Hiệp Quốc, đây là cơng ty lớn thứ 15 tại Việt Nam vào năm 2007. Vinamilk hiện

là doanh nghiệp hàng đầu của ngành công nghiệp chế biến sữa, chiếm hơn 54,5% thị phần

sữa nước, 40,6% thị phần sữa bột, 33,9% thị phần sữa chua uống, 84,5% thị phần sữa chua

ăn và 79,7% thị phần sữa đặc trên toàn quốc.

Trong xu thế hiện nay, Việt Nam đã gia nhập sâu rộng vào Tổ chức Thương mại quốc

Tế (WTO) tất yếu làm cho môi trường cạnh tranh của các doanh nghiệp trong nước diễn ra

hết sức sôi động với nhiều thời cơ, cơ hội và cả những thách thức nguy hiểm. Để tồn tại và

phát triển, các doanh nghiệp trong nước buộc phải thay đổi phương thức quản lý để nâng cao

chất lượng sản phẩm, hạ giá thành sản phẩm, giảm thiểu tối đa chi phí sản xuất để bảo đảm

tính cạnh tranh cho sản phẩm của doanh nghiệp mình.

Đối với các doanh nghiệp sản xuất, cơng tác quản lý tồn kho nguyên vật liệu là một

vấn đề hết sức quan trọng và có ý nghĩa đặc biệt vì công tác quản lý tồn kho nguyên vật liệu

được thực hiện tốt sẽ giúp doanh nghhiệp giảm được chi phí cho việc tồn trữ nguyên vật

liệu, tránh được việc chiếm dụng nhiều vốn cho tồn kho, giảm chi phí cho việc thuê mướn

mặt bằng, thuê kho để chứa nguyên vật liệu, đồng thời đảm bảo cung ứng đầy đủ nguyên vật

liệu cho sản xuất, tránh thiếu hụt nguyên vật liệu dẫn đến việc đình trệ dây chuyền sản xuất,

thiếu hụt thành phẩm cung ứng cho thị trường dẫn đến giảm lợi nhuận, hay mất khách hàng,

mất thị trường mất đi thị phần vốn có v.v…Hiện nay, cơng tác quản lý hàng tồn kho được đánh giá là một khâu rất quan trọng

trong quản trị doanh nghiệp nhưng đơi khi nó lại chưa thực sự được coi trọng, quan tâm

đúng mực tại các doanh nghiệp trong nước nói chung và những doanh nghiệp kinh doanh

trong lĩnh vực ngành hàng tiêu dùng nói riêng.

Vậy tồn kho bao nhiêu là hợp lý? Đây luôn là một vấn đề đối với doanh nghiệp. Làm

thế nào để xác định mức tồn kho tối ưu với chi phí tồn kho thấp nhất?

1NỘI DUNG

I. Cơ sở lí luận

1. Những khái niệm liên quan đến quản trị hàng tồn kho

1.1. Khái niệm hàng tồn kho

Trước khi hiểu hàng tồn kho trong doanh nghiệp là gì, ta nên biết hàng tồn kho có hai

nghĩa chủ yếu:

– Tồn bộ hàng hố có sẵn trên thị trường hoặc trong cửa hàng.

– Tập hợp tất cả các hàng hoá, nguyên liệu ban đầu, sản phẩm trung gian hay sản phẩm

cuối cùng …

Định nghĩa thứ hai có liên quan đến các doanh nghiệp sản xuất hay chế biến. Trong các

doanh nghiệp này có 4 loại hàng tồn kho:

– Hàng tồn kho đầu nguồn: là giao diện giữa người cung ứng với doanh nghiệp (hàng cung

–ứng), gồm nguyên vật liệu, thành phần cung cấp cho dây chuyền sản xuất.

Hàng tồn kho sản phẩm trung gian (tồn kho đệm hay đang dang dở): tồn kho các sản–

phẩm đang trong quá trình sản xuất giữa các máy hoặc các phân xưởng sản xuất.

Hàng tồn kho cuối nguồn: thành phẩm, sẵn sàng để đợi được chuyển đi như đến với–

khách hàng, đến với các người đặt hàng.

Hàng tồn kho của những chi tiết, phụ tùng thay thế của máy móc, các dụng cụ hay những

vật liệu để bảo trì.

Như vậy, tồn kho của doanh nghiệp là những tài sản doanh nghiệp lưu giữ để sản xuấthoặc bán ra sau này. Trong các doanh nghiệp, tồn kho thường bao gồm nguyên liệu, nhiên

liệu dự trữ sản xuất, sản phẩm dở dang, thành phẩm hàng hoá chờ tiêu thụ, …

1.2. Khái niệm quản trị hàng tồn kho

–Quản trị hàng tồn kho là một công tác quản trị nhằm:

Đảm bảo cho hàng hố có đủ số lượng và cơ cấu, khơng làm cho q trình bán ra bị gián–

đoạn, góp phần nâng cao chất lượng kinh doanh và tránh bị ứ đọng hàng hoá.

Thực hiện các chức năng quản lí để thiết lập kế hoạch, tiếp nhận, cất trữ, vận chuyển,

kiểm soát và cấp phát vật tư nhằm sử dụng tốt nhất các nguồn lưc nhằm phục vụ cho–

khách hàng, đáp ứng mục tiêu của doanh nghiệp.

Là hoạt động kiểm soát sự luân chuyển hàng tồn kho thông qua chuỗi giá trị, từ việc xử lí

trong sản xuất đến phân phối.

22. Chức năng quản trị hàng tồn kho

2.1. Chức năng liên kết

Chức năng chủ yếu nhất của quản trị hàng tồn kho là liên kết giữa quá trình sản xuất và

cung ứng.

Khi cung và cầu của một loại hàng tồn kho nào đó khơng đều đặn giữa các thời kì thì

việc duy trì thường xuyên một lượng tồn kho nhằm tích luỹ đủ cho thời kì cao điểm là một

vấn đề hết sức cần thiết.

Thực hiện tốt chức năng liên kết nhằm đảm bảo sản xuất liên tục, tránh sự thiếu hụt gây

lãng phí trong sản xuất.

2.2. Chức năng ngăn ngừa tác động của lạm phát

Một doanh nghiệp nếu biết trước tình hình tăng giá nguyên vật liệu hay hàng hố, họ có

thể dự trữ tồn kho để tiết kiệm chi phí. Như vậy, tồn kho sẽ là một hoạt động đầu tư tốt, lẽ dĩ

nhiên khi thực hiện hoạt động tồn kho chúng ta phải xem xét đến chi phí và rủi ro có thể xảy

ra trong q trình tiến hành tồn kho.

2.3. Chức năng khấu trừ theo số lượng

Một chức năng khá quan trọng của quản trị hàng tồn kho là khấu trừ theo số lượng. Rất

nhiều nhà cung ứng sẵn sàng chấp nhận khấu trừ cho những đơn hàng có số lượng lớn. Việc

mua hàng với số lượng lớn có thể đưa đến việc giảm phí tổn sản xuất, tuy nhiên mua hàng

với số lượng lớn sẽ chịu chi phí tồn trữ cao do đó trong quản trị hàng tồn kho người ta cần

phải xác định một lượng hàng tối ưu để hưởng các giá khấu trừ, mà dự bị tồn trữ cao không

đáng kể.

3. Các nhân tố ảnh hưởng đến quản trị hàng tồn kho

Mức tồn kho dự trữ của doanh nghiệp nhiều hay ít thường phụ thuộc vào một số yếu tố

cơ bản sau:

Quy mô sản xuất và nhu cầu dự trữ nguyên vật liệu cho sản xuất của doanh nghiệp.

Nhu cầu dự trữ nguyên vật liệu của doanh nghiệp thường bao gồm 3 loại: dự trữ thường3

xuyên, dự trữ bảo hiểm, dự trữ thời vụ (đối với các doanh nghiệp sản xuất có tính chất

thời vụ).

–Khả năng sẵn sàng cung ứng của thị trường.

–

Chu kỳ giao hàng quy định trong hợp đồng giữa đơn vị cung ứng nguyên vật liệu với

doanh nghiệp.–

Thời gian vận chuyển nguyên vật liệu từ nơi cung ứng đến doanh nghiệp.

–

Giá cả của các loại nguyên vật liệu, nhiên liệu cung ứng.

–

Đối với mức tồn kho dự trữ bán thành phẩm, sản phẩm dở dang, các nhân tố ảnh

hưởng bao gồm:–

Đặc điểm và các yêu cầu về kỹ thuật, công nghệ trong quá trình chế tạo sản phẩm.

–

Độ dài thời gian chu kỳ sản xuất sản phẩm.

–

Trình độ tổ chức quá trình sản xuất của doanh nghiệp.

–

Đối với mức tồn kho dự trữ sản phẩm thành phẩm thường chịu ảnh hưởng của nhân

tố:

o Sự phối hợp giữa khâu sản xuất và tiêu thụ sản phẩm.

o Hợp đồng tiêu thụ sản phẩm giữa doanh nghiệp và khách hàng.

o Khả năng xâm nhập và mở rộng thị trường tiêu thụ sản phẩm của doanh nghiệp.4. Các chi phí liên quan đến quản trị hàng tồn kho

Chi phí tồn trữ: là những chi phí liên quan đến việc tồn trữ hàng hóa và có thể chia

thành 2 loại là chi phí hoạt động và chi phí tài chính.4

Chi phí hoạt động bao gồm: chi phí bốc xếp hàng hóa, chi phí bảo hiểm hàng tồn kho,

chi phí hao hụt, mất mát, mất giá trị do bị hư hỏng và chi phí bảo quản hàng hóa.

Chi phí tài chính bao gồm: chi phí sử dụng vốn, trả lãi vay cho nguồn kinh phí vay mượn

để mua hàng dự trữ, chi phí về thuế, khấu hao, …

Chi phí đặt hàng gồm: chi phí quản lý, giao dịch và vận chuyển hàng hóa. Chi phí đặt

hàng cho mỗi lần đặt hàng thường rất ổn định, không phụ thuộc vào số lượng hàng được

mua. Trong nhiều trường hợp, chi phí đặt hàng thường tỷ lệ thuận với số lần đặt hàng trong

năm. Khi số lượng hàng của mỗi lần đặt hàng nhỏ thì số lần đặt hàng tăng và chi phí đặt

hàng cao. Khi khối lượng mỗi lần đặt hàng lớn, số lần đặt hàng giảm và chi phí đặt hàngcũng thấp hơn.

Chi phí cơ hội: nếu 1 doanh nghiệp khơng thực hiện được đơn hàng khi có nhu cầu, cơng

ty sẽ bị đình đốn sản xuất và có thể khơng kịp giao hàng. Sự thiệt hại do để lỡ cơ hội này gọi

là chi phí cơ hội.

Chi phí khác: các chi phí khác được quan tâm trong quản trị tồn kho là các chi phí thành

lập kho (chi phí lắp đặt thiết bị kho và các chi phí hoạt động) chi phí trả lương làm thêm giờ,

chi phí huấn luyện…

=> Hàng tồn kho được coi là 1 trong những tài sản quan trọng đối với nhiều cơng ty. Nó là 1

trong những tài sản đắt tiền nhất, trong nhiều công ty hàng tồn kho chiếm tới 40% tổng kinh

phí đầu tư.

5. Các hệ thống, mơ hình quản trị hàng tồn kho

5.1. Mơ hình ABC Analysis

Trong tồn kho, một số ít món hàng thường có giá trị đo bằng đơn vị tiền tệ chiếm phần

lớn trong tổng giá trị tồn kho tồn bộ. Do đó nên ta có thể tập trung tích cực vào việc kiểm

tra một số ít chủng loại mặt hàng này. Trong công tác tồn kho, người ta phân các nhóm hàng

ra làm ba hạng: A, B và C

Kỹ thuật phân tích ABC phân tổng số loại hàng tồn kho thành 3 nhóm A, B, C dựa vào

giá trị hàng năm của chúng.

5Giá trị hàng năm được xác định bằng cách lấy tích hai thừa số: nhu cầu hàng năm của

loại hàng tồn kho và phí tổn cho mỗi đơn vị hàng tồn kho và tính theo từng loại hàng.

Kĩ thuật phân tích ABC có những tác dụng như sau trong cơng tác quản trị hàng tồn kho:

–Các nguồn tiềm lực dùng mua hàng nhóm A cần phải cao hơn so với nhóm C, do đó cần

có sự ưu tiên đầu tư thích đáng.–

Trong dự báo nhu cầu vật tư chúng ta có thể áp dụng các phương pháp dự báo khác nhau

cho các nhóm hàng khác nhau. Nhóm A cần được dự báo cẩn thận hơn các nhóm khác.–

Nhờ có kĩ thuật phân tích ABC trình độ của nhân viên giữ kho sẽ không ngừng được

nâng lên, do họ thường xuyên thực hiện các chu kì kiểm tốn của từng nhóm hàng.5.2. Mơ hình EOQ sản lượng đặt hàng đạt hiệu quả nhất – Economic Ordering Quantity

Mơ hình EOQ là một mơ hình quản trị hàng tồn kho mang tính định lượng, có thể sử

dụng nó để tìm mức tồn kho tối ưu cho doanh nghiệp.

Vấn đề quan trọng đầu tiên của việc quản lý hàng tồn kho là quyết định cần đặt mua bao

nhiêu đối với một loại hàng hóa nhất định. Mơ hình này xác định số lượng hàng mua tối ưu

trong mỗi lần đặt hàng để dự trữ. Mơ hình này giả thiết rằng:

–Lượng hàng mua trong mỗi lần đặt hàng là như nhau

Nhu cầu, chi phí đặt hàng và chi phí bảo quản là xác định. Thời gian mua hàng – thời–

gian từ khi đặt một đơn hàng tới khi nhận được hàng cũng là xác định.

Chi phí mua mỗi đơn vị khơng bị ảnh hưởng bởi số lượng hàng được đặt. Giả thiết này

làm cho chi phí mua hàng sẽ khơng ảnh hưởng đến mơ hình EOQ bởi vì chi phí mua

hàng của tất cả các hàng hóa mua vào sẽ như nhau bất kể quy mô đơn hàng với số lượng–

hàng đặt là bao nhiêu.

Không xảy ra hiện tượng hết hàng.

Với những giả thiết trên, phân tích EOQ bỏ qua các chi phí cơ hội như chi phí giảm doanh

thu do hết hàng, chi phí mất uy tín với khách hàng, chi phí gián đoạn sản xuất,…Để xác định

EOQ, chúng ta phải tối thiểu hóa chi phí đặt hàng và chi phí bảo quản

Tổng chi phí tồn kho = tổng chi phí đặt hàng + Tổng chi phí bảo quản

= (D/EOQ) * P + (EOQ/2) * C

6Như vậy, theo lý thuyết về mơ hình số lượng hàng đặt hiệu quả thì:

Trong đó:

EOQ: số lượng hàng đặt hiệu quả

D: tổng nhu cầu số lượng 1 loại sản phẩm cho một khoảng thời gian nhất định.

P: chi phí cho mỗi lần đặt hàng

C: chi phí bảo quản trên một đơn vị hàng tồn kho

EOQ tỷ lệ thuận với nhu cầu và chi phí đặt hàng, tỷ lệ nghịch với chi phí bảo quản

*Xác định điểm tái đặt hàng:

– Điểm tái đặt hàng là chỉ tiêu phản ánh mức hàng tối thiểu còn lại ở trong kho để doanh

nghiệp khởi phát một yêu cầu đặt hàng mới.

Điểm tái đặt hàng = số lượng hàng bán trong* thời gian mua hàng

một đơn vị thời gian

5.3. Mơ hình hàng tồn kho đúng lúc Just In Time ( J.I.T)

Just in time là mơ hình ra đời vào khoảng những năm 1930 được hưởng ứng tiên phong

với tên tuổi là hàng Toyota Nhật Bản và mang lại nhiều hiệu quả.

Theo đó, JIT có thể được diễn giải đơn giản là một mơ hình tồn kho được tổ chức saocho các bộ phận/đơn vị từ nguồn hàng, sản xuất, vận chuyển, quản lí, … có quan hệ gắn bó

chặt chẽ với nhau. Đảm bảo cấu trúc chỉ sản xuất ra những gì có thể bán được và các bước

sản xuất phải phối hợp nhịp nhàng nhằm cung cấp kịp thời với thời gian ngắn nhất.

Thực tế, để ứng dụng được mơ hình JIT, doanh nghiệp phải đáp ứng yêu cầu rất chặt chẽ

về mặt tổ chức quản lý, tính kỉ luật, sự liên kết giữa các đơn vị nên khơng phải ai cũng có thể

áp dụng. Và với tính chất đặc biệt của mình, JIT được đánh giá là mơ hình hàng tồn kho tối

7ưu rất phù hợp với các ngành nghề mà hàng hố có thời hạn lưu trữ ngắn như thực phẩm

tươi sống, hải sản, … Các sản phẩm thời hạn lâu thì thích hợp với các mơ hình EOQ và

POQ.

6. Rủi ro trong quản trị hàng tồn kho

6.1. Sự gián đoạn nguồn cung ứng

Đây là một trong những rủi ro thường gặp phải khi sản phầm hàng mua về mang tính

chất thời vụ hoặc nhập khẩu từ nước ngoài. Tuy nhiên, sự gián đoạn nguồn cung ứng cịn có

thể xảy ra khi hoạt động mua hàng của doanh nghiệp không được thực hiện.

Để đối phó với rủi ro này các doanh nghiệp thường đặt trước hàng. Dự trữ một lượng lớn

hàng tồn kho khá tốn kém. Do vậy, nhiều công ty xác định lượng hàng tốn kho thấp nhất với

việc quản trị có hiệu quả. Ngược lại, các nhà quản trị bán hàng lại muốn lượng tồn kho

tương đối cao, đặc biệt khi cắt giảm nguồn cung ứng được báo trước.

6.2. Sự biến đổi về chất lượng hàng hố

Q trình lưu kho sản phầm hàng hố địi hỏi phải đảm bảo tốt nghiệp vụ bảo quản hàng

hoá. Chất lượng là yếu tố quan trọng ảnh hưởng tới việc tiêu thụ hàng hố của doanh nghiệp.

Vì vậy mức tồn kho hàng hố bị chi phối lớn bởi chất lượng hàng hoá trong kho. Nếu cơng

tác bảo quản khơng tốt thì hàng hố bị giảm sút chất lượng làm hoạt động tiêu thụ bị gián

đoạn thì mức tồn kho tăng lên. Sự biến đổi về chất lượng của sản phẩm hàng tồn kho có thể

do nhiều ngun nhân như: khí hậu, các phương pháp và điều kiện kĩ thuật bảo quản, tính

chất đặc điểm của hàng hoá, …

6.3. Khả năng tiêu thụ hàng hoá của doanh nghiệpKhả năng xâm nhập và mở rộng thị trường tiêu thụ sản phẩm của doanh nghiệp phụ

thuộc rất nhiều yếu tố như: chiến lược tiêu thụ của doanh nghiệp đang theo đuổi, khả năng

nguồn lực của công ty, đặc điểm của khách hàng, đặc tính của sản phẩm .

Do vậy, nhân tố này có ảnh hưởng rất lớn đến chất lượng sản phẩm hàng hóa tồn kho của

doanh nghiệp.8

Nếu khả năng xâm nhâp và mở rộng thị trường lớn tức là doanh nghiệp có thể dự báo

chính xác nhu cầu sử dụng sản phẩm trong kỳ. Vì vậy, sản phẩm hàng hoá dự trữ hàng tồn

kho cũng phải đảm bảo kịp thời cho hoạt động tiêu thụ trên các thị trường đó.

Cịn nếu khả năng xâm nhập và mở rộng thị trường thấp thì phải xác định mức tồn kho hợp

lí, tránh thực trạng để hàng hố ứ đọng do không khai thác được nhu cầu ở thị trường mới.

6.4. Sự biến động của tỉ giá hối đoái

Đối với các doanh nghiệp có hoạt động kinh doanh quốc tế thì sự khơng ổn định của tỷ

giá hối đối là một rủi ro lớn trong công tác quản trị hàng tồn kho vì nó tác động đến giá cả

hàng hoá khi tiến hành xuất nhập. Sự thay đổi đột ngột của tỷ giá và trở ngại trong công tác

dự báo chính xác tỉ giá là những khó khăn then chốt.

Đồng thời sự thay đổi tỉ giá còn làm các chi phí giao dịch gia tăng khi khoảng khơng gian

mua bán trong các thị trường ngoại hối được mở rộng.

Đối phó với các rủi ro này các doanh nghiệp kinh doanh xuất nhập khẩu thường lựa chọn

đồng tiền mạnh để xác định giá trị sản phẩm hàng hoá dự trữ tồn kho.

II. Thực trạng tình hình quản trị hàng tồn kho tại công ty Vinamilk

1. Giới thiệu chung về công ty

1.1. Lịch sử hình thành

Vinamilk là thương hiệu thuộc Cơng Ty Cổ Phần Sữa Việt Nam, được biết đến với các

sản phẩm như: Sữa tươi, sữa bột, sữa đặc, sữa chua, nước dinh dưỡng, …

Vinamilk được ra đời từ ngày 20/08/1976. Đây là công ty được thành lập dựa trên cơ sở

tiếp quản 3 nhà máy sữa, do chế độ cũ để lại. Từ đó tới nay, lần lượt được nhà nước phongtặng các Huân chương Lao Động, Danh hiệu Anh hùng lao động trong thời kỳ đổi mới…

Vinamilk đã cho xây dựng các trang trại bò sữa ở khắp mọi miền đất nước. Không chỉ phát

triển ở thị trường trong nước, Vinamilk còn mở rộng thương hiệu đến New Zealand và hơn

20 nước khác, trong đó có Mỹ. Ngồi ra, Vinamilk còn là thương hiệu tiên phong mở lối cho

thị trường thực phẩm Organic cao cấp tại Việt Nam, với các sản phẩm từ sữa tươi chuẩn

USDA Hoa Kỳ.

91.2. Cơ cấu tổ chức quản lý

Đại hội cổ đông

Hội đồng quản trị

Tiểu ban chiến lượcTiểu ban nhân sự

Tiểu ban lương thưởng Tiểu ban kiểm toán

Tổng giám đốc

Giám đốc kiểm soát nội bộ và xử lý rủi roGiám đốc kiểm toán nội bộ

GĐ hoạch định chiến lược

GĐ CNTT

GĐ điều hành KD nội địa

GĐ điều hành nghiê cứu và phát triển

GĐ điều hành pt vùng nguyên liệu

GĐ điều hành KD QT GĐ ĐH marketing

GĐ điều hành sxGĐ ĐH chuỗi cung ứng GĐ điều hành tài chính

1.3. Ngành nghề kinh doanh

–Sản xuất và kinh doanh từ sữa như: sữa hộp, sữa bột, sữa dinh dưỡng, bánh, sữa tươi, sữa

đậu nành, nước giải khát và các sản phẩm từ sữa khác.–

Kinh doanh thực phẩm cơng nghệ, vật tư, hóa chất và ngun liệu.

–

Kinh doanh nhà, môi giới , kinh doanh kho bãi, biển bãi. Kinh doanh vận tải

bằng ô tô, bốc xếp hàng hóa.–

Sản xuất mua bán rượu, bia, đồ uống, thực phẩm chế biến, chè uống, cà phê rang- xayphin-hòa tan.

–

Bán lẻ thực phẩm và đồ uống trong các cửa hàng chuyên doanh.

10

–

Hoạt động kinh doanh chính của cơng ty này bao gồm chế biến, sản xuất và mua bán sữa

tươi, sữa đóng hộp, sữa bột, bột dinh dưỡng, sữa chua, sữa đặc, sữa đậu nành, đồ uống

giải khát và các sản phẩm từ sữa khác.1.4. Khái quát tình hình hoạt động kinh doanh của công ty giai đoạn 2018-2020

–Năm 2018, Vinamilk đạt doanh thu 52.562 tỷ đồng tổng doanh thu thuần. Lợi nhuận sau

thuế đạt xấp xỉ gần 10.206 tỷ đồng, lợi nhuận sau thuế của cổ đông công ty mẹ đạt

10.227,3 tỷ đồng, giảm nhẹ so với cùng kỳ, EPS đạt 5.295 tỷ đồng.–

Năm 2019: Doanh thu thuần hợp nhất đạt 56.318 tỷ đồng trong cả năm 2019, tăng

trưởng 7,1% so với cùng kỳ năm 2018 và hoàn thành 100% kế hoạch cả năm, trong đó: Mảng kinh doanh nội địa đạt doanh thu 47.555 tỷ đồng tăng trưởng 6,3% so với cùng kỳ.

Đóng góp 84,4% vào tổng doanh thu.

Mảng xuất khẩu trực tiếp đạt doanh thu thuần 5.171 tỷ đồng tăng trưởng 15,7% so với

cùng kỳ. Đóng góp 9,2% vào tổng doanh thu.

Mảng chi nhánh nước ngoài đạt doanh thu thuần 3.588 tỷ đồng tăng trưởng 8,6% so với

cùng kỳ. Đóng góp 6,4% vào tổng doanh thu. Do đó lợi nhuận sau thuế đạt 10.555 tỷ đồng tăng 3,4% so với năm ngoái, EPS đạt 5.478

tỉ đồng.

–Năm 2020: Vinamilk đã hoàn thành kế hoạch năm mặc dù trong bối cảnh dịch COVID-19

diễn biến phức tạp đầy khó khăn với tổng doanh thu hợp nhất đạt 59.723 tỉ đồng, thu về

11.236 tỉ đồng lợi nhuận sau thuế, tăng lần lượt tương ứng 6,5% và 5,9% so với năm 2019,

đưa mức đóng góp ngân sách Nhà nước của Vinamilk và các công ty thành viên đạt hơn

5.200 tỉ đồng, tăng 10% so với 2019. Mảng doanh thu nội địa đạt 50.842 tỉ đồng, tăng 6,9%. Đóng góp 85,3% vào tổng doanh

thu.

Mảng xuất khẩu trực tiếp đạt 5.561 tỉ đồng, đóng góp 9,3% vào tổng doanh thu.

Mảng chi nhánh nước ngồi đạt 3.233 tỉ đồng, đóng góp 5,4% vào tổng doanh thu.

Lợi nhuận sau thuế đạt 11.236 tỉ đồng, EPS đạt 4.770 tỉ đồng.11

2. Thực trạng về tình hình quản trị hàng tồn kho của cơng ty

2.1. Chính sách kế tốn đối với hàng tồn kho:

–Nguyên tắc đánh giá hàng tồn kho : Theo phương pháp giá gốc.

–

Phương pháp tính giá trị hàng tồn kho :

Các loại nguyên vật liệu, nhiên liệu, vật tư phụ tùng, thành phẩm, cơng cụ, hàng hóa

được áp dụng phương pháp bình quân gia quyền khi xác định giá xuất kho.

Hàng tồn kho trong kỳ nhập ngọai được ghi nhận tăng trong kỳ theo tỷ giá ngọai tệ thực

tế ngày giao hàng.

Hàng tồn kho tăng giảm trong kỳ bằng các hình thức di chuyển điều kho nội bộ sẽ được

hạch toán tăng theo giá hạch toán (giá điều chuyển cố định); phần chênh lệch giữa giá

hạch tốn và giá bình qn sẽ được hạch tốn vào tài khoản chênh lệch. Cuối kỳ, phần

chênh lệch sẽ được hạch toán vào hàng tồn kho hoặc giá vốn hàng bán (tùy thuộc vào

tính chất xuất kho của hàng tồn kho này).

Tại các cơng ty con có nghiệp vụ chăn nuôi : hàng tồn kho là sản phẩm dở dang được xác

định theo giá trị chi phí hợp lý.

–Phương pháp hạch toán hàng tồn kho : Phương pháp kê khai thường xuyên.

–

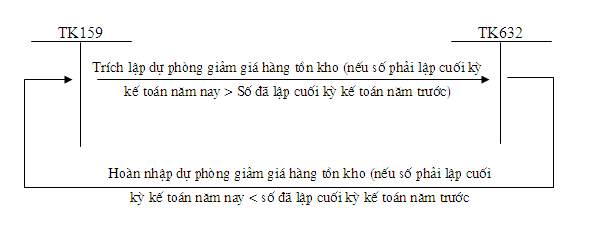

Lập dự phòng giảm giá hàng tồn kho : Cơng ty thực hiện trích lập dự phịng giảm giá

hàng tồn kho theo hướng dẫn tại Quyết định 13/2006/TT-BTC ngày 27/02/2007 của Bộ

Tài Chính.2.2. Thực trạng quản trị công tác hàng tồn kho của doanh nghiệp :

a) Phân tích tình hình tài sản ngắn hạn và dài hạn của cơng ty Vinamik

Cân đối kế tốnNăm 2016

Năm 2017

Năm 2018

Năm 2019

Tài sản ngắn hạn

18,674

20,307

20,560

24,722

Tiền và các khoản tương đương tiền

655

963

1,523

2,665

Các khoản đầu tư ngắn hạn

10,454

10,562

8,674

12,436

Các khoản phải thu ngắn hạn

2,867

4,592

4,639

4,503

Hàng tồn kho

4,522

4,021

5,526

4,983

12

Tài sản ngắn hạn khác

176

170

198

134

Tài sản dài hạn

10,705

14,360

16,806

19,978

Tài sản cố định

8,321

10,609

13,365

14,894

đầu tư

137

95

90

62

Các khản đầu tư tài chính dài hạn

614

555

1,069

987

Tổng cộng tài sản

29,379

34,667

37,366

44,700

(Đơn vị : tỷ đồng)

=> Nhìn vào bảng ta có thể thấy tài sản của cơng ty có xu hướng tăng dần qua các năm,trong đó công ty công ty đầu tư cả tài sản ngắn hạn và tài sản dài hạn, tài sản ngắn hạn tăng

từ 18,674 tỷ đồng năm 2016 lên tới 24,722 tỷ đồng năm 2019, tài sản dài hạn tăng từ 10,705

tỷ đồng năm 2016 lên tới 19,978 tỷ đồng năm 2019.

Về tài sản ngắn hạn ta có thể thấy trong cơ cấu tài sản cơng ty thì tài sản ngắn hạn

chiếm tỷ trọng chủ yếu, tỷ trọng đầu tư này phù hợp với ngành nghề sản xuất và chế biến sữa

với mức đầu tư vào phải thu khách hàng và khoản mục hàng tồn khó là khá lớn.

Quý II năm 2020, tổng tài sản của vinamilk đạt 49,597 tỷ đồng, tăng 10,9% so với

năm 2019. Đáng kể đến là : Các khoản đầu tư tài chính ngắn hạn tăng 31,5% và Hàng tồn

kho tăng 14,3%.

Nhưng xét chung thì tỷ trọng các chỉ tiêu tăng lớn hơn tỷ trọng các chỉ tiêu giảm. Nên

tổng tỷ trọng tài sản ngắn hạn vẫn tăng. Song công ty đang giảm việc đầu tư và

có xu hướng tăng đầu tư tài chính ngắn hạn.

b) Phân loại hàng tồn kho của công ty :

Vinamilk phân loại hàng tồn kho theo chuẩn mực số 02 là một trong 26 chuẩn mực kế

toán được ban hành và công bố theo Quyết định số 149/2001/QĐ- BTC ngày 31 tháng 12

năm 2001 của Bộ trưởng Bộ Tài chính.13

c) Phân tích mơ hình hàng tồn kho EOQ của cơng ty Vinamilk

Áp dụng mơ hình EOQ tính lượng đặt hàng tối ưu của công ty Vinamilk.

Nhu cầu sữa nguyên liệu của Vinamilk không ngừng tăng nhanh trong nhiều năm qua. Phục

vụ nhu cầu này, một mặt, công ty đã chủ động đầu tư các trang trại quy mô công nghiệp, mặt

khác không ngừng tăng cường công tác thu mua và phát triển vùng sữa tươi từ các hộ dân.

Vì vậy nhóm xác định nghiên cứu hàng tồn kho của sữa tươi nguyên liệu từ các hộ dân.

Các giả định của mơ hình EOQ như sau:

–Nhu cầu về hàng tồn kho ổn định (không thay đổi).

–

Thời gian chờ hàng kể từ khi đặt hàng đến khi nhận hàng là xác định và khơng thay đổi.

–

Cơng ty tiếp nhận tồn bộ số hàng đặt mua từ nhà cung ứng tại cùng một thời điểm.

–

Chỉ có duy nhất hai loại chi phí là chi phí đặt hàng và chi phí bảo quản.

–

Khơng có sự thiếu hụt xảy ra nếu đơn hàng được thực hiện đúng hạn tức là nếu việc đặt

hàng sau khi xác định được lượng hàng tồn kho tối ưu và đặt hàng được thực hiện đúng

hạn thì sẽ hồn tồn khơng có tình trạng thiếu hụt hàng tồn kho dẫn đến gián đoạn sản

xuất và tiêu thụ.

Ta gọi:D: tổng nhu cầu số lượng một loại sản phẩm trong mỗi quý.

d: tổng nhu cầu số lượng một loại sản phẩm trong ngày.

P: chi phí cho mỗi lần đặt hàng.

14EOQ: số lượng đặt hàng hiệu quả.

C: chi phí bảo quản trên một tấn hàng tồn kho.

TCmin: tổng chi phí tồn kho tối thiểu.L: thời gian chờ từ lúc đặt hàng đến khi nhận được hàng.

n* : số lượng đặt hàng tối ưu trong năm.

T*: khoảng thời gian dự trữ tối ưu.

Ta giả sử có các số liệu sau:

Thứ nhất là nhu cầu số lượng sản phẩm:

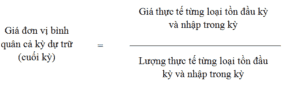

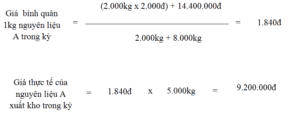

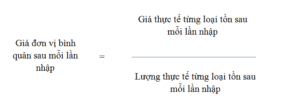

Đơn vị: tấn sữa

Chỉ tiêuNăm 2018

Năm 2019

Năm 2020

Nhu cầu SL SP mỗi

346.750

365.000

383.250

năm (D)

Thứ hai, xác định nhu cầu sản lượng nhu cầu số lượng sản phẩm mỗi ngày (d) biết

mỗi năm công ty làm việc 365 ngày:

Đơn vị: tấn sữa

Chỉ tiêu:Năm 2018

Năm 2019

Năm 2020

Nhu cầu SL SP một

950

1000

1050

ngày (d)

Xác định chi phí đặt hàng cho một đơn hàng:

Đơn vị: đồng

Chỉ tiêuCác chi phí cụ thể

Chi phí đặt Gọi điện, thư giao dịch

15Năm 2018

Năm 2019

Năm 2020

500.000

500.000

500.000

hàng cho 1

lần đặt

hàng (P)Chi phí vận chuyển

171.000.000

Chi phí giao nhận, kiểm tra

200.000.000

179.000.000

187.000.00

280.000.000

0

360.000.00hàng hóa

0

Chi phí bảo quản:

Đơn vị: đồng

Chỉ tiêu

Chi phí bảo quảnNăm 2018

82.540Năm 2019

75.500Năm 2020

77.000(C)

Dựa vào C, P, D vừa tính được (theo giả định) ở trên để tính mức tồn kho tối ưu

(EOQ*), tổng chi phí tồn kho tối thiểu (TCmin), khoảng thời gian dự trữ tối ưu (T *), điểm

tái đặt hàng của công ty (R) và số lượng đơn đặt hàng tối ưu trong năm (n*).

Biết rằng giả định thời gian chờ từ lúc đặt hàng đến lúc nhận hàng (L) trong cả 2 quý

là 7 ngày làm việc.

Chỉ tiêu

Mức tồn kho tối

thiểu (EOQ*)

Tổng CP tồn

kho tối thiểu

(TCmin)

Khoảng thời

gian dự trữ tốiưu(T*)

Điểm tái đặt

hàng (R)

SL đơn đặt

hàng tối ưu

trong năm (n*)Cơng thức

tính

*

EOQ =Năm 2018

Năm 2019

Năm 2020

55.869 (sp)

66.655 (sp)

73.825(sp)

4.611.422.073(đ

)5.032.429.085(đ

)5.684.516.140(đ

)60

70

80

R= d*L

6650 (sp)

7000 (sp)

7350(sp)

*

n =7 lần

6 lần

6 lần

TCmin=

T*16

3. Đánh giá chung về công tác quản trị hàng tồn kho tại doanh nghiệp

3.1. Ưu điểm

–Nhà quản trị doanh nghiệp chú trọng tới công tác quản lý hàng tồn kho.

Quản lý hàng tồn kho ở doanh nghiệp được phân cho các cá nhân, mỗi cá nhân phụ trách

một công việc riêng biệt và có liên quan đến nhau, thuận lợi cho việc phân công nhiệm–

vụ và truy cứu trách nhiệm khi có sự cố xảy ra.

Các cá nhân phụ trách quản lý kho có tinh thần trách nhiệm cao, ý thức làm việc năng–

suất.

Tổ trưởng tổ quản lý kho luôn tiếp nhận ý kiến của nhân viên để công tác quản lý đạt

hiệu quả hơn.3.2. Nhược điểm

–Do cơ sở hạ tầng – kỹ thuật tại kho của doanh nghiệp cịn nhiều hạn chế nên một số ít

–

hàng hóa trong q trình bóc dỡ, lưu trữ bảo quản bị rách vỏ bao bì, biến tính sản phẩm.

Trình độ nghiệp vụ và khả năng đánh giá đối với chất lượng hàng lưu kho của nhân viên–

cịn ở mức trung bình, dẫn tới xảy ra sai sót trong một số báo cáo hàng tồn kho.

Chưa xác định được lượng đặt hàng tối ưu, dẫn tới phát sinh một số chi phí khơng đáng

có (lượng đặt hàng quá lớn so với mức hàng lưu kho làm trì hỗn thời gian giao hàng

hoặc đơn hàng đó bị hủy do cơng ty khơng có khả năng cung ứng; lượng đặt hàng quá ít

so với mức hàng lưu kho làm phát sinh rủi ro biến tính, giảm chất lượng, thiếu hụt, mất–

mát trong q trình bóc dỡ và bảo quản)

Doanh nghiệp ln trong tình trạng bị động do khơng có khả năng dự đốn trước lượng

đặt hàng của khách, do đó khả năng phản ứng kịp thời với sự thay đổi của thị trường cịn–

thấp

Hàng hóa phát sinh những hao mịn vơ hình (chi phí với những sản phẩm bị lỗi khi

khơng cịn bán được với mức giá ban đầu do không tiêu thụ hết và sản phẩm mới cùng

loại được sản xuất, nhập về có tính năng ưu việt hơn. Do đó doanh nghiệp chỉ có thể